Tổng CTCP Hàng không Việt Nam (HVN): Lợi nhuận tăng mạnh, vượt dự báo; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Lợi nhuận tăng mạnh, vượt dự báo; nâng khuyến nghị lên Mua vào

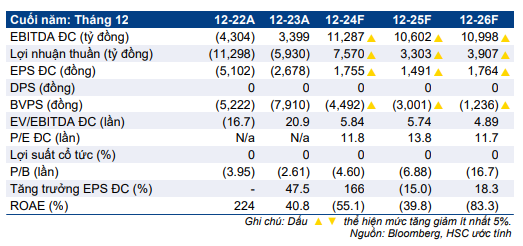

- HSC nâng khuyến nghị đối với HVN lên Mua vào và tăng 24% giá mục tiêu lên 29.300đ (tiềm năng tăng giá 42%) nhờ tăng dự báo lợi nhuận. Chúng tôi tăng bình quân 36% dự báo LNTT từ HĐKD cốt lõi giai đoạn 2024-2026 nhờ KQKD Q2/2024 dựa trên các xu hướng làm KQKD Q2/2024 cao hơn dự báo.

- ▪ HVN báo cáo LNTT từ HĐKD cốt lõi Q2/2024 đạt 1,1 nghìn tỷ đồng (Q2/2023 lỗ 1 nghìn tỷ đồng), cao hơn nhiều so với dự báo của chúng tôi ở mức 250 tỷ đồng nhờ lợi suất hành khách cao hơn dự báo. Chúng tôi tăng 44% dự báo LNTT từ HĐKD cốt lõi năm 2024 lên 4,6 nghìn tỷ đồng, trong khi năm 2023, Công ty ghi nhận lỗ HĐKD cốt lõi 3,8 nghìn tỷ đồng.

- Sau khi giá cổ phiếu giảm 40% trong 1 tháng qua, HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 2,7 lần, thấp hơn bình quân 3 năm ở mức 3 lần và thời điểm trước đại địch COVID-19 ở mức 4,1 lần.

Sự kiện: Công bố KQKD Q2/2024

LNTT và doanh thu thuần Q2/2024 của HVN lần lượt đạt 1,15 nghìn tỷ đồng (so với mức lỗ 1,2 nghìn tỷ đồng trong Q2/2023) và 24,6 nghìn tỷ đồng (tăng 20% so với cùng kỳ). Loại trừ các khoản lợi nhuận/lỗ không thường xuyên, LNTT từ HĐKD cốt lõi đạt 1,1 nghìn tỷ đồng (so với mức lỗ 1 nghìn tỷ đồng cùng kỳ năm ngoái). Lợi nhuận từ HĐKD cốt lõi cao hơn dự báo của HSC ở mức 250 tỷ đồng, nhờ lợi suất hành khách cao hơn nhiều so với dự báo, do hạn chế chế nguồn cung máy bay. Lợi nhuận thuần ghi nhận được cũng cao hơn KQKD sơ bộ (lợi nhuận 70 tỷ đồng) công bố ngày 19/7/2024. Trong quý, lợi suất hành khách của HVN tăng 0,4% so với cùng kỳ, mức cao hơn so với đối thủ cạnh tranh chính Vietjet Air (VJC, Nắm giữ, giá mục tiêu 112.200đ). Trong Q2/2024, lợi suất hành khách của VJC giảm 3% so với cùng kỳ.

Trong nửa đầu năm 2024, LNTT đạt 5,7 nghìn tỷ đồng (so với lỗ 1,2 nghìn tỷ đồng trong nửa đầu năm 2023. Loại trừ các khoản thu nhập không thường xuyên từ hoạt động tái cơ cấu Pacific Airlines, LNTT từ HĐKD cốt lõi đạt 2,7 nghìn tỷ đồng, cải thiện hơn nhiều so với mức lỗ HĐKD cốt lõi trong nửa đầu năm 2023 ở mức 1 nghìn tỷ đồng.

Tác động: Tăng 36% dự báo LNTT cốt lõi giai đoạn 2024-2026

Dựa trên các xu hướng làm KQKD Q2/2024 tăng, HSC điều chỉnh tăng bình quân 36% dự báo LNTT từ HĐKD cốt lõi giai đoạn 2024-2026, chủ yếu nhờ tăng giả định lợi suất hành khách. Chúng tôi dự báo LNTT từ HĐKD cốt lõi năm 2024 đạt 4,6 nghìn tỷ đồng, tương ứng với mức điều chỉnh tăng dự báo lợi nhuận 44% (so với lỗ HĐKD cốt lõi 3,8 nghìn tỷ đồng trong năm 2023. Cho năm 2025, LNTT từ HĐKD cốt lõi được dự báo đạt 4,4 nghìn tỷ đồng (tương ứng với mức điều chỉnh tăng dự báo lợi nhuận 28%, nhưng vẫn giảm 4% so với cùng kỳ) do tình trạng thiếu hụt công suất do thiếu máy bay có thể được giải quyết. Cuối cùng, LNTT từ HĐKD cốt lõi năm 2026 dự báo tăng 14% so với cùng kỳ, đạt 5 nghìn tỷ đồng do nhu cầu tăng tự nhiên.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 40% trong 1 tháng qua, HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 2,7 lần, thấp hơn bình quân 3 năm ở mức 3 lần và thấp hơn bình quân tính từ thời điểm trước đại địch COVID-19 ở mức 4,1 lần. Theo quan điểm của chúng tôi, mức định giá này hấp dẫn. HSC nâng khuyến nghị đối với HVN lên Mua vào và tăng 24% giá mục tiêu lên 29.300đ (tiềm năng tăng giá 42%) nhờ điều chỉnh tăng dự báo lợi nhuận.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024