Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD): Nâng khuyến nghị lên Mua vào, bất chấp những khó khăn ngắn hạn về giá thuê giàn khoan

Nguồn: HSC

Nâng khuyến nghị lên Mua vào, bất chấp những khó khăn ngắn hạn về giá thuê giàn khoan

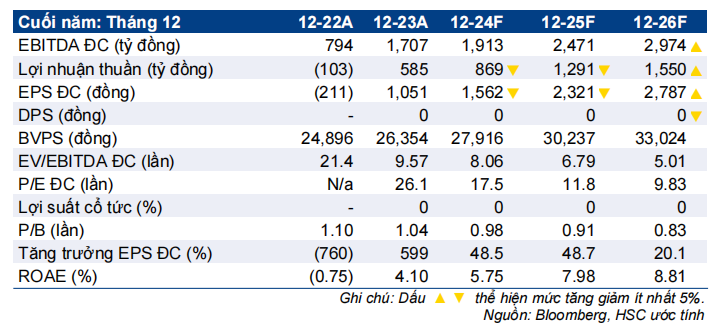

- HSC giảm 4% giá mục tiêu của PVD xuống 34.000đ do cho rằng giá thuê giàn khoan tự nâng sẽ tạm thời suy yếu. Tuy nhiên, chúng tôi nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) sau khi giá cổ phiếu giảm gần đây.

- Saudi Aramco gần đây đã cắt giảm 24% nhu cầu đối với các giàn khoan tự nâng hiện có, dẫn đến sự sụt giảm trong thị trường cho thuê giàn khoan tự nâng.

- Sau khi giá cổ phiếu giảm 8% trong 3 tháng qua, PVD đang giao dịch với P/E trượt dự phóng 1 năm là 13,9 lần, thấp hơn 20% so với bình quân từ tháng 1/2023 ở mức 17,3 lần. HSC tiếp tục nhận thấy giá trị đầu tư của cổ phiếu nhờ triển vọng lợi nhuận trong dài hạn.

Sự kiện: Nhu cầu giàn khoan tự nâng ở Trung Đông giảm

Sau khi giãn các khoản đầu tư lên đến 10 tỷ USD, Saudi Aramco đã giảm nhu cầu về giàn khoan tự nâng ở Trung Đông vào tháng 4 (giảm 22 trong số 92 giàn khoan tự nâng ngoài khơi của nhiều nhà cung cấp).

Tác động: Giảm 11% dự báo lợi nhuận thuần cho năm 2024

PVD không cung cấp giàn khoan tự nâng cho khu vực Trung Đông nhưng sự sụt giảm nhu cầu từ Trung Đông sẽ ảnh hưởng tiêu cực đến giá thuê trong khu vực Đông Nam Á, vì Trung Đông đóng góp gần một nửa nhu cầu về giàn khoan tự nâng toàn cầu. Do đó, HSC giảm dự báo lợi nhuận thuần của PVD trong năm 2024 và 2025 xuống lần lượt 869 tỷ đồng và 1.291 tỷ đồng, từ 984 tỷ đồng và 1.419 tỷ đồng trong dự báo trước đó, do giảm giả định tỷ suất lợi nhuận gộp mảng dịch vụ kỹ thuật giếng khoan xuống mức 30% từ 35%. Ngược lại, chúng tôi tăng 3,4% dự báo lợi nhuận thuần cho năm 2026. EPS dự báo của HSC hiện thấp hơn khoảng 10% so với bình quân dự báo thị trường cho năm 2024-2025 (do chúng tôi kém lạc quan hơn về giá thuê ngắn hạn đối với giàn khoan tự nâng) trong khi cao hơn 7% cho năm 2026.

Dự báo lợi nhuận cho năm 2024 của HSC cao hơn nhiều so với kế hoạch kinh doanh mà PVD đặt ra vì nhiều công ty trong ngành dầu khí của Việt Nam thường đặt mục tiêu thấp vì các mục đích lương, thưởng hàng năm.

Định giá và khuyến nghị

Giá cổ phiếu PVD đã giảm 8% trong 3 tháng qua và diễn biến kém tích cực hơn so với chỉ số VN30, có thể là do thiếu các hợp đồng thuê giàn khoan với mức giá cao hơn và sự không chắc chắn về quyết định đầu tư cuối cùng cho dự án dầu khí lớn là Lô B - Ô Môn. PVD đang giao dịch với P/E dự phóng năm 2024 ở mức 17,7 lần và P/B dự phóng năm 2024 ở mức 1,0 lần, với lợi suất cổ tức là 0%.

HSC giảm giá mục tiêu theo phương pháp DCF xuống 34.000đ/cp từ 35.600đ/cp, phản ánh quan điểm kém tích cực hơn một chút của chúng tôi về giá thuê giàn khoan tự nâng trong dài hạn. Chúng tôi giảm tốc độ tăng trưởng dài hạn xuống 0% từ 2% và tăng giả định giá thuê giàn khoan tự nâng dài hạn trong năm 2027-2028 lên 110.000 USD/ngày từ 94.000 USD/ngày để phản ánh tình trạng thiếu hụt về nguồn cung giàn khoan tự nâng mới trên toàn cầu.

Bài viết liên quan

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024