Triển vọng ngành thép: Vượt qua khó khăn để tạo ra giá trị

Nguồn: HSC

Vượt qua khó khăn để tạo ra giá trị

- Nhu cầu thấp tại thị trường Trung Quốc dẫn đến sản lượng thép Trung Quốc xuất khẩu vượt mốc 100 triệu tấn trong năm nay, làm cho thị trường thép toàn cầu trở nên ảm đạm. Tình hình này đã và đang tạo ra áp lực cạnh tranh lên ngành thép Việt Nam.

- Giá HRC giảm mạnh do chưa có đủ biện pháp bảo hộ thích đáng. Ngược lại, thép xây dựng, sau khi áp dụng thuế chống bán phá giá 21%, có mức giảm giá khiêm tốn hơn. Trước mối đe dọa từ hành vi bán phá giá thép của Trung Quốc, thị trường đang có nhu cầu cấp thiết về việc áp thuế chống bán phá giá để bảo vệ ngành thép (HRC và tôn mạ) trong nước.

- Nhu cầu thép trong nước vẫn ổn định bất chấp những thách thức của ngành, nhưng vẫn cần thận trọng trong ngắn hạn. Với khả năng phục hồi tốt, HPG đã trở thành lựa chọn đầu tư hàng đầu.

Bối cảnh ngành thép toàn cầu

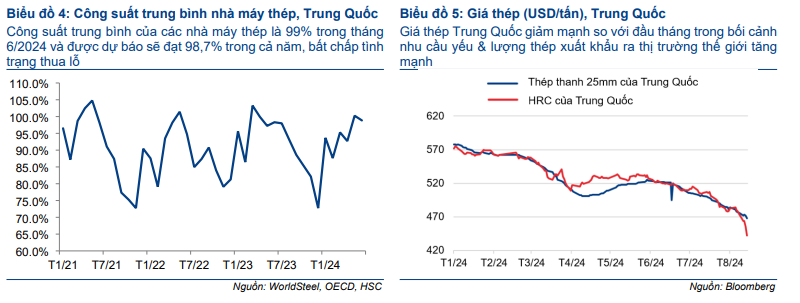

Tuần vừa qua, Chủ tịch tập đoàn thép Baowu của Trung Quốc, nhà sản xuất thép lớn nhất thế giới, đã gióng lên hồi chuông cảnh báo về một cuộc khủng hoảng công nghiệp ở Trung Quốc và có khả năng lan rộng ra toàn cầu, làm cho ngành thép rơi vào tình trạng suy thoái sâu hơn. Cảnh báo trên được đưa ra ngay sau khi giá thép Trung Quốc giảm xuống 442 USD/tấn đối với HRC (giảm 7,5% kể từ đầu tháng và 13% kể từ cuối Q2/2024) và 468 USD/tấn đối với thép thanh xây dựng 25mm (giảm 3% kể từ đầu tháng và 8% kể từ cuối Q2/2024).

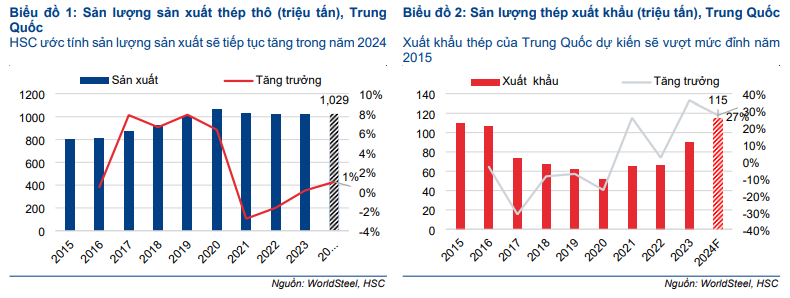

Thị trường BĐS Trung Quốc trầm lắng trong thời gian dài làm hạn chế khả năng phục hồi nhu cầu của ngành thép, một ngành vốn cần được thúc đẩy bởi các ngành khác như sản xuất ô tô, hàng gia dụng, đóng tàu, cơ sở hạ tầng và kỹ thuật. Với tình hình hiện tại, sản lượng xuất khẩu thép của Trung Quốc dự kiến sẽ tăng mạnh và vượt mốc 100 triệu tấn, mức cao kỷ lục được ghi nhận trong năm 2015-2016. Đáng chú ý, chúng tôi cho rằng hơn 95% nhà máy lò cao ở Trung Quốc đang thua lỗ, mức lỗ cao kỷ lục được ghi nhận trong năm 2015-2016. Như vậy, tình hình hiện tại có vẻ không bền vững và thị trường cần thiết lập một trạng thái cân bằng mới.

Bối cảnh ngành thép Việt Nam trong 7 tháng đầu năm 2024

Sản lượng tiêu thụ vững chắc trong tháng 7 và 7 tháng đầu năm 2024, nhờ nhu cầu trong nước phục hồi

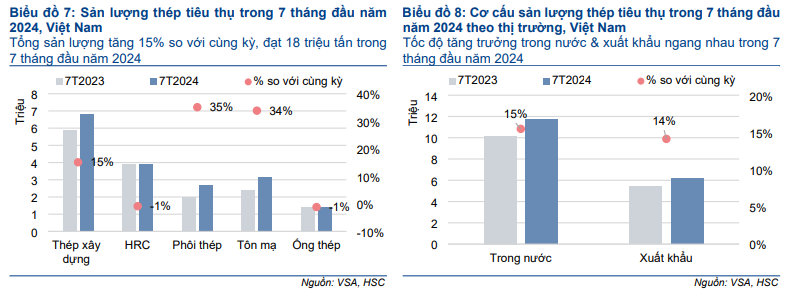

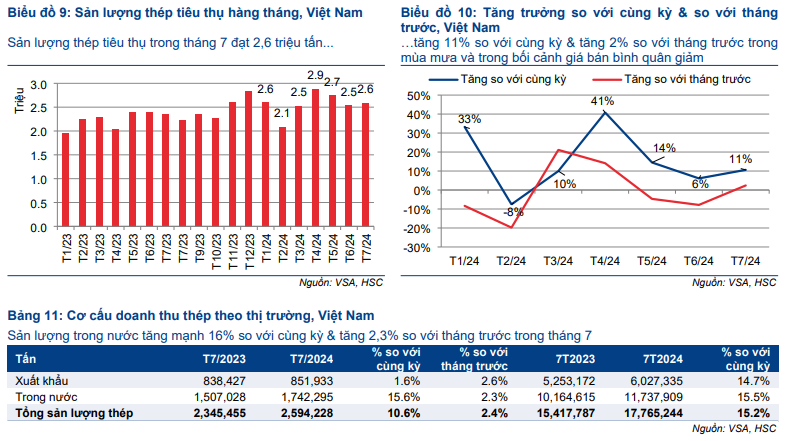

Theo hiệp hội Thép Việt Nam (VSA), sản lượng tiêu thụ trong 7 tháng đầu năm 2024 tăng ở mức hợp lý 15% so với cùng kỳ đạt 18 triệu tấn (bao gồm thép xây dựng, HRC, phôi thép, tôn mạ, và ống thép. Trong đó:

- Sản lượng tiêu thụ trong nước tăng 15% so với cùng kỳ đạt 11,7 triệu tấn trong 7 tháng đầu năm 2024 và đóng góp 65,4% tổng sản lượng tiêu thụ.

- Sản lượng xuất khẩu cũng tăng 14% so với cùng kỳ đạt 6,2 triệu tấn trong 7 tháng đầu năm 2024 và đóng góp 34,6% tổng sản lượng tiêu thụ.

Trong tháng 7/2024, tổng sản lượng tiêu thụ đạt 2,6 triệu tấn, tăng 11% so với cùng kỳ và 2% so với tháng trước mặc dù tháng 7 rơi vào mùa mưa và giá thép giảm. Kết quả này có được là nhờ nhu cầu trong nước tăng mạnh. Chi tiết như sau:

- Sản lượng tiêu thụ trong nước đạt 1,74 triệu tấn, tăng 15,6% so với cùng kỳ và tăng 2,3% so với tháng trước. Theo quan điểm của chúng tôi, đây là kết quả đáng khích lệ, được thúc đẩy bởi hoạt động giải ngân đầu tư công vững chắc và sự ấm lên từ các hoạt động xây dựng trong nước.

- Sản lượng xuất khẩu trong tháng 7 gần như đi ngang, đạt 851.933 tấn, tăng 1,6% so với cùng kỳ và 2,6% so với tháng trước nhờ các hoạt đồng điều tra chống bán phá giá. Hơn nữa, nhiều công ty (bao gồm HPG) đã chuyển trọng tâm sang thị trường trong nước, thị trường có tỷ suất lợi nhuận cao hơn.

Những tác động tiêu cực lên ngành thép Việt Nam

Sản lượng thép xuất khẩu lớn từ Trung Quốc đã ảnh hưởng nghiêm trọng đến ngành thép Việt Nam. Khác với thép xây dựng được áp dụng mức thuế bảo hộ 21%, phân khúc sản phẩm thép cuộn cán nóng (HRC) đặc biệt bị ảnh hưởng do không có thuế bảo hộ. Trước mối đe dọa từ hành vi bán phá giá thép của Trung Quốc, thị trường đang có nhu cầu cấp thiết về việc áp thuế chống bán phá giá để bảo vệ ngành thép trong nước (HRC và tôn mạ).

Giá thép cuộn cán nóng giảm mạnh mang lại rủi ro đáng kể cho các doanh nghiệp sản xuất tôn mạ xét ở góc độ lãi và lỗ do khả năng bút toán giảm giá hàng tồn kho. HPG, với tỷ trọng thép xây dựng (47% doanh thu) lớn hơn so với HRC (25% doanh thu), có vẻ có vị thế tốt hơn để vượt qua thời kỳ suy thoái. Tuy nhiên, nếu cuộc khủng hoảng này kéo dài hoặc sâu hơn, toàn ngành sẽ chịu tác động tiêu cực. Điều này cho thấy, sản lượng thép tiêu thụ vững chắc trong tháng 7/2024, với nhu cầu trong nước phục hồi ở tất cả các phân khúc sản phẩm, sẽ giảm thiểu tác động tiêu cực từ sự sụt giảm của giá thép.

Khuyến nghị

Nhu cầu trong nước vẫn ổn định mặc dù môi trường kinh doanh đầy thách thức. Do đó, HSC giảm giá mục tiêu đối với tất cả công ty thép trong danh sách khuyến nghị. Tuy nhiên, với khả năng phục hồi tốt, HPG đang là lựa chọn hàng đầu để đầu tư dài hạn. Chúng tôi duy trì khuyến nghị Mua vào, với tiềm năng tăng giá 31% tại giá mục tiêu mới. Chúng tôi cũng ưa thích cổ phiếu NKG (tiềm năng tăng giá 13%), nhưng hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) và duy trì khuyến nghị Nắm giữ đối với HSG.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024