CTCP Gemadept (GMD): Duy trì khuyến nghị Mua vào nhờ triển vọng tích cực

Nguồn: HSC

Duy trì khuyến nghị Mua vào nhờ triển vọng tích cực

- HSC duy trì khuyến nghị Mua vào và tăng giá mục tiêu lên 81.800đ (tiềm năng tăng giá 28%) sau khi lùi thời điểm định giá đến cuối năm 2025 và thay đổi các giả định định giá.

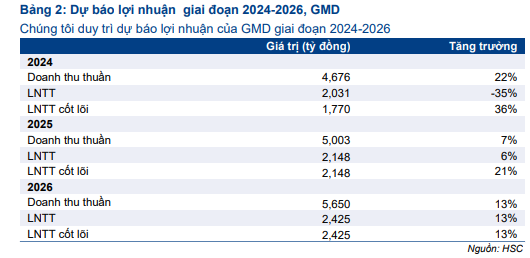

- Chúng tôi giữ nguyên dự báo, với LNTT từ HĐKD cốt lõi tăng trưởng với tốc độ CAGR 3 giai đoạn 2024-2026 ở mức 21%. LNTT từ HĐKD cốt lõi được dự báo tăng trưởng lần lượt 36%/21%/13% trong năm 2024/2025/2026.

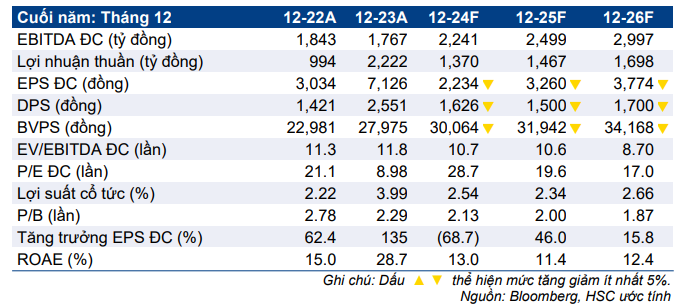

- GMD đang giao dịch với P/E trượt dự phóng 1 năm là 20,6 lần, sát với bình quân 3 năm ở mức 20,4 lần nhưng cổ phiếu xứng đáng được định giá lại ở mặt bằng cao hơn nhờ triển vọng lợi nhuận tích cực.

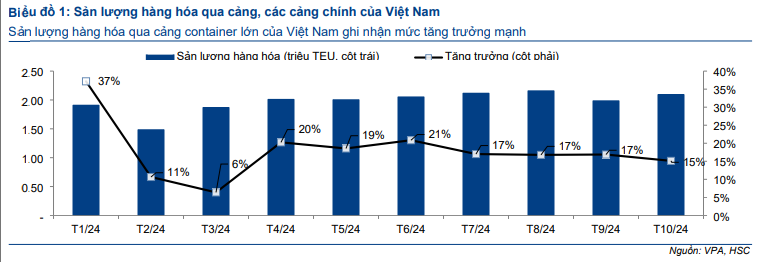

Sự kiện: Phân tích sản lượng hàng hóa 10 tháng đầu năm 2024

Sản lượng hàng hóa qua cảng tháng 10 vẫn tang mạnh. Cảng Nam Đình Vũ (NDV, GMD sở hữu 60% cổ phần) đã xử lý 136.804 TEU hàng hóa (tăng 64% so với cùng kỳ và tăng 22% so với tháng trước). Cảng Gemalink (GIL, GMD sở hữu 65% cổ phần) đã xử lý 140.000 TEU hàng hóa (tăng 37% so với cùng kỳ nhưng giảm 3% so với tháng trước).

Với sản lượng hàng hóa qua cảng cao trong tháng 10, sản lượng hàng hóa của NDV và GIL trong 10 tháng đầu năm 2024 đạt lần lượt 1,05 triệu TEU (tăng 47% so với cùng kỳ) và 1,4 triệu TEU (tăng 89% so với cùng kỳ). Sản lượng hàng hóa tích cực và sát với dự báo của chúng tôi.

Tác động: Giữ nguyên dự báo lợi nhuận

HSC giữ nguyên dự báo lợi nhuận giai đoạn 2024-2026, cho thấy LNTT từ HĐKD cốt lõi đạt 1,7 nghìn tỷ đồng (tăng 36% so với cùng kỳ) nhờ sản lượng hàng hóa tăng mạnh khi nhu cầu phục hồi và các tuyến dịch vụ mới ở các cảng trọng điểm. Cho năm 2025 và 2026, HSC dự báo LNTT từ HĐKD cốt lõi tăng trưởng lần lượt 21% và 13%, đạt lần lượt 2,1 nghìn tỷ đồng và 2,4 nghìn tỷ đồng.

Cảng NDV giai đoạn 3 (bổ sung 600.000 TEU công suất mỗi năm, cao hơn 17% so với công suất hiện tại ở mức 3,6 triệu TEU/năm) và cảng GIL giai đoạn 2A (bổ sung 600.000 TEU/năm) dự kiến sẽ thúc đẩy tăng trưởng lợi nhuận năm 2025-2026. Cảng NDV giai đoạn 3 sẽ có 3 cầu cảng, dự kiến sẽ được đưa vào vận hành dần dần từng cầu cảng trong năm 2025. Trong khi đó, cảng GIL giai đoạn 2A sẽ được khởi công xây dựng trong Q1/2025 và đưa vào vận hành trong nửa cuối năm 2026.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào và tăng nhẹ giá mục tiêu lên 81.800đ (từ 79.973đ trước đó) do lùi thời điểm định giá đến cuối năm 2025 và thay đổi các giả định định giá. GMD đang giao dịch với P/E trượt dự phóng 1 năm là 20,6 lần, sát với bình quân 3 năm ở mức 20,4 lần. Cổ phiếu xứng đáng được định giá lại ở mặt bằng cao hơn nhờ triển vọng lợi nhuận tích cực.

Chúng tôi ưa thích cổ phiếu GMD nhờ Công ty có vị thế dẫn đầu trong ngành vận tải, yếu tố nền tảng vững chắc, BLĐ có tầm nhìn chiến lược, sức khỏe tài chính có khả năng phục hồi tốt và tiềm năng lớn từ các dự án tại các trung tâm container trọng điểm của Việt Nam.

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024