Dịch vụ tiện ích - Điện: Phục hồi theo hình chữ K; Mua vào PC1, Giảm tỷ trọng PGV

Nguồn: HSC

Phục hồi theo hình chữ K; Mua vào PC1, Giảm tỷ trọng PGV

- Trong 10 năm qua, nhu cầu điện của Việt Nam có tốc độ tăng trưởng kép hằng năm là 8,1%, được thúc đẩy bởi tăng trưởng GDP bình quân ở mức cao 6%.

- Chính phủ đã ban hành rất nhiều quy định nhằm giải quyết nhu cầu cấp bách liên quan đến hoạt động đầu tư hạ tầng, trong đó có cơ chế mua bán điện trực tiếp (DPPA), nghị định phát triển điện mặt trời mái nhà và khung giá phát điện cho nhà máy nhiệt điện sử dụng LNG.

- HSC giảm 4,5% giá mục tiêu đối với PC1 xuống 28.000đ, với tiềm năng tăng giá là 21%. Cổ phiếu đang được định giá thấp và đang giao dịch với P/E trượt dự phóng 1 năm là 12,1 lần, thấp hơn 1,4 độ lệch chuẩn so với bình quân quá khứ. Trong khi đó, chúng tôi giảm 33% giá mục tiêu đối với PGV xuống 17.000đ, với rủi ro giảm giá là 12%. Cổ phiếu đang được định giá cao, theo quan điểm của chúng tôi.

Môi trường pháp lý thuận lợi

Nhu cầu điện tại Việt Nam đạt 251 tỷ kWh trong năm 2023, tương đương với tốc độ tăng trưởng kép hằng năm là 8,1% trong 10 năm qua. Tốc độ tăng trưởng mạnh mẽ này được thúc đẩy bởi tốc độ tăng trưởng GDP bình quân cũng ở mức cao là 6% trong thập kỷ qua. Nhằm thúc đẩy sự phát triển nguồn phát điện mới tại Việt Nam, HSC nhận thấy có rất nhiều diễn biến tích cực về mặt pháp lý:

- Dự thảo Luật Điện lực bao gồm: (1) các biện pháp hỗ trợ hoạt động phát triển nhà máy nhiệt điện sử dụng LNG (2) những quy định mới về việc phát triển năng lượng hạt nhân (3) cơ chế giải quyết tình trạng chậm triển khai dự án, (4) hợp đồng chênh lệch (CfD) để hỗ trợ phát triển các dự án thuộc cơ chế mua bán điện trực tiếp (DPPA) và (5) lựa chọn nhà đầu tư dựa trên đấu thầu để đảm bảo tính minh bạch và công bằng trong phân bổ dự án.

- Giá LNG đầu vào dùng cho phát điện trước khi khấu trừ thuế GTGT, chi phí lưu trữ, chi phí tái hóa khí và phân phối được quy định ở mức tối đa là 12,97 USD/MMBTU. Quyết định trên đã tạo điều kiện cho kế hoạch phát triển 2 nhà máy nhiệt điện sử dụng LNG đầu tiên tại Việt Nam.

- Chính phủ đã phê duyệt cơ chế mua bán điện trực tiếp, cho phép các nhà máy điện năng lượng tái tạo bán điện trực tiếp cho khách hàng sử dụng điện lớn. • Nghị định mới cũng khuyến khích phát triển các dự án điện mặt trời mái nhà, chủ yếu sản xuất điện phục vụ cho tiêu thụ tại chỗ (tự sản tự tiêu).

Điều chỉnh dự báo lợi nhuận

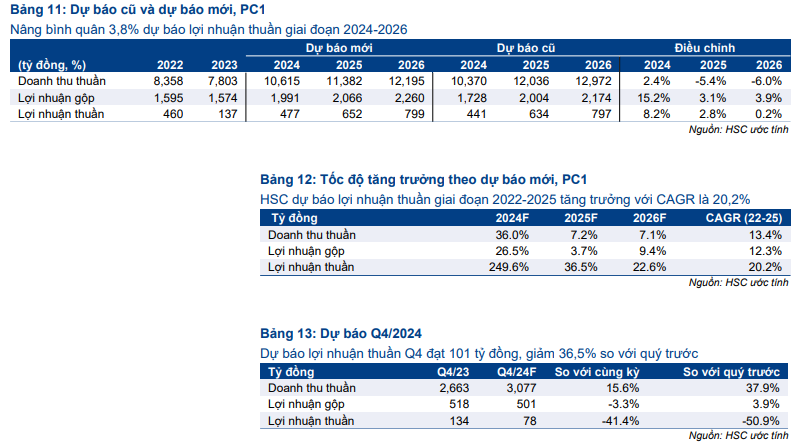

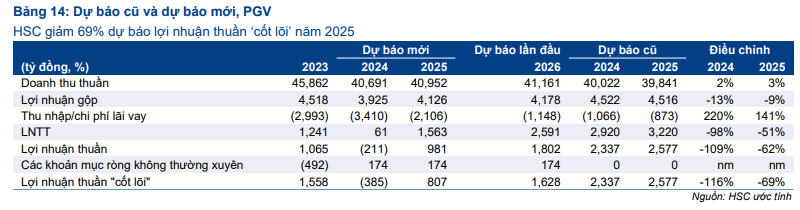

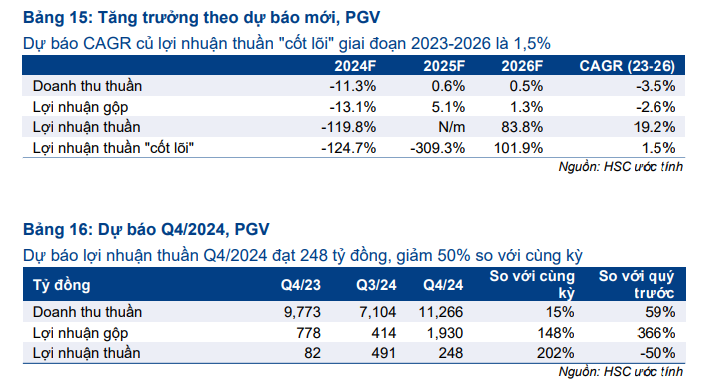

HSC điều chỉnh tăng 0,2-8,2% dự báo lợi nhuận của PC1 giai đoạn 2024-2026 nhờ sản lượng tiêu thụ quặng niken tăng và chi phí đơn vị giảm, được bù trừ bởi tỷ suất lợi nhuận bị thu hẹp ở mảng xây lắp điện. Mặt khác, chúng tôi điều chỉnh giảm dự báo lợi nhuận của PGV xuống mức lỗ 0,2 nghìn tỷ đồng trong năm 2024 và lợi nhuận 1 nghìn tỷ đồng trong năm 2025 (từ lợi nhuận lần lượt 2,3 nghìn tỷ đồng và 2,5 nghìn tỷ đồng trước đó) do giá khí đốt và than đầu vào tăng cao. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần 1,8 nghìn tỷ đồng.

Khuyến nghị

HSC khuyến nghị Mua vào đối với PC1 (từ Tăng tỷ trọng) và Giảm tỷ trọng đối với PGV (từ Tăng tỷ trọng). Tại giá mục tiêu mới, PC1 có tiềm năng tăng giá là 21%, dựa trên dự báo lợi nhuận thuần vững chắc với tốc độ tăng trưởng kép hằng năm trong 3 năm là 20,2% và mức định giá tương đối thấp. Trong khi đó, chúng tôi khuyến nghị Giảm tỷ trọng đối với PGV do dự báo lợi nhuận kém tích cực với tốc độ tăng trưởng kép hằng năm là 1,5% và không chi trả cổ tức bằng tiền mặt do Công ty tập trung thanh toán bớt khoản nợ khá lớn. Trong khi đó, GEG vẫn là lựa chọn hàng đầu của HSC trong ngành Dịch vụ tiện ích – Điện nhờ giá bán điện tại dự án Tân Phú Đông có khả năng tăng sau khi hoàn thành thương lượng với EVN.

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024