Vật liệu - Kim loại công nghiệp: 2025 Năm của tăng trưởng và cơ hội cho ngành thép

Nguồn: HSC

2025: Năm của tăng trưởng và cơ hội cho ngành thép

- Ngành thép Việt Nam được dự báo sẽ hưởng lợi từ nhiều cơ hội khác nhau như kế hoạch đầy tham vọng của Chính phủ trong việc phát triển các dự án hạ tầng, sự phục hồi của thị trường BĐS và khả năng giảm áp lực lên giá bán do hoạt động bán phá giá từ Trung Quốc giảm khi các biện pháp bảo hộ thương mại được áp dụng.

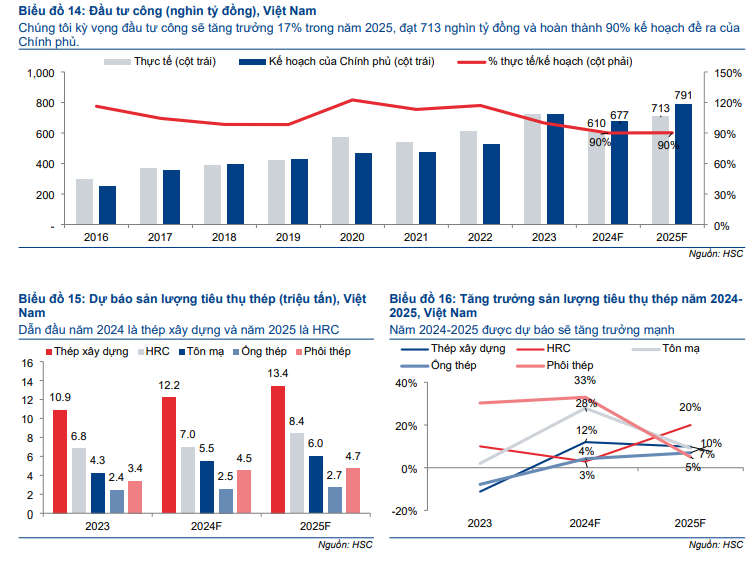

- Dựa trên kịch bản cơ sở, HSC dự báo sản lượng tiêu thụ thép của Việt Nam sẽ tăng 11% so với cùng kỳ trong năm 2025 lên 35,2 triệu tấn, dựa trên mức tăng trưởng 14% so với cùng kỳ trong năm 2024.

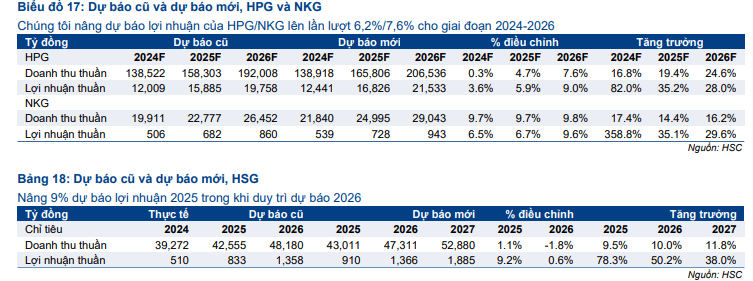

- HPG (Mua vào) đang có vị thế tốt để hưởng lợi từ nền kinh tế đang tăng trưởng và hoạt động xây dựng tại Việt Nam. Các nhà sản xuất tôn mạ như NKG (Tăng tỷ trọng), HSG (nâng khuyến nghị lên Tăng tỷ trọng) đang đối mặt với rủi ro ngày càng gia tăng do lệ thuộc nhiều vào xuất khẩu, trong bối cảnh thị trường toàn cầu có nhiều biến động.

Triển vọng tích cực đối với nhu cầu thép trong năm 2025

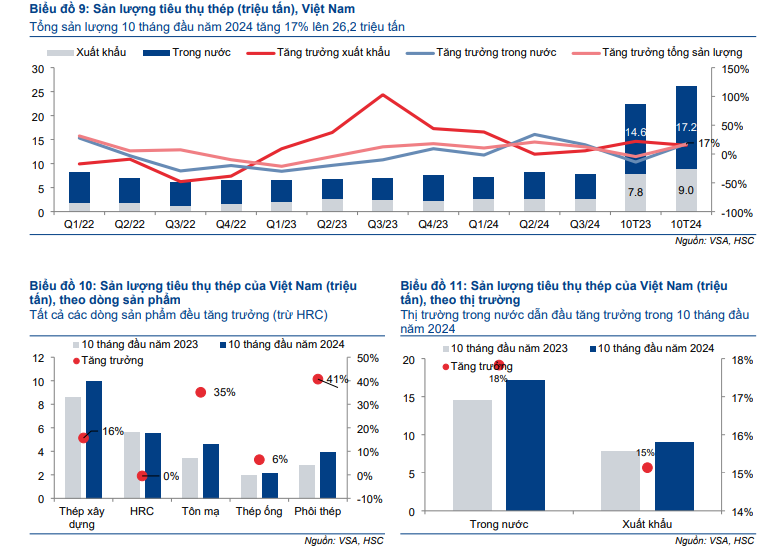

Cho năm 2024, HSC dự báo tổng sản lượng tiêu thụ thép tăng 14% so với cùng kỳ, đạt 31,7 triệu tấn (tất cả các loại sản phẩm thép), dẫn đầu là thép xây dựng (tăng 12%), phôi thép (tăng 33%) và tôn mạ (tăng 28%). Cho năm 2025, chúng tôi duy trì quan điểm tích cực đối với sản lượng tiêu thụ thép của Việt Nam, với mức tăng trưởng được dự báo ở mức 11% so với cùng kỳ lên 35,2 triệu tấn.

Nguyên nhân chính dẫn đến đà tăng trưởng vững chắc này là mức tăng 18% so với cùng kỳ trong giải ngân đầu tư công và sự phục hồi trong lĩnh vực xây dựng dân dụng. Xét theo phân khúc sản phẩm, HRC sẽ là động lực tăng trưởng chính với mức tăng trưởng 20% so với cùng kỳ nhờ vào công suất tăng thêm của HPG trong khi các phân khúc sản phẩm khác cũng được dự báo tăng trưởng khoảng 5-10% so với cùng kỳ.

Sản lượng thép nhập khẩu dự báo giảm từ năm 2025

Việc Trung Quốc đẩy mạnh xuất khẩu thép dẫn đến căng thẳng thương mại trên thị trường toàn cầu, trong đó có Việt Nam. Tính đến ngày 15/11/2024, có đến 25 cuộc điều tra chống bán phá giá nhằm vào các sản phẩm thép Trung Quốc được tiến hành trên toàn cầu trong năm nay. Dữ liệu cho thấy mức độ tương tự cũng được ghi nhận trong năm 2015/2016, với khoảng 25/27 cuộc điều tra. Khi các biện pháp bảo hộ thương mại được áp dụng, sản lượng thép xuất khẩu của Trung Quốc giảm ngay lập tức trong các năm sau đó, đặc biệt là năm 2017 và tiếp tục giảm đến năm 2021.

Nếu kịch bản này lặp lại, tổng sản lượng thép xuất khẩu của Trung Quốc có khả năng đạt đỉnh trong năm nay. Với việc áp thuế chống bán phá giá (CBPG), các hoạt động bán phá giá dự kiến sẽ giảm. Tại Việt Nam, Bộ Công Thương đang tiến hành điều tra đối với HRC nhập khẩu (từ Trung Quốc/Ấn Độ) và tôn mạ (từ Trung Quốc/Hàn Quốc). Nếu các chính sách bảo hộ được chấp thuận, đây sẽ là những chính sách bảo vệ hiệu quả nhất dành cho các nhà sản xuất trong nước.

HPG là lựa chọn hàng đầu của chúng tôi

Năm 2025 sẽ là năm bản lề đối với HPG khi công suất HRC mới được bổ sung đưa Công ty trở thành nhà sản xuất thép lớn thứ 28 trên toàn cầu. Quy mô kinh doanh tăng sẽ tạo điều kiện cho HPG đạt được hiệu quả kinh tế cao hơn, giảm chi phí đầu vào và tăng sức nặng trong đàm phán, đặc biệt tại thị trường trong nước. Tận dụng thương hiệu uy tín và mạng lưới phân phối rộng khắp, HPG đang có vị thế tốt để hưởng lợi từ nhu cầu sản phẩm thép ngày càng tăng. HSC duy trì khuyến nghị Mua vào đối với HPG và tăng giá mục tiêu lên 38.800đ sau khi điều chỉnh tăng dự báo lợi nhuận và lùi thời điểm định giá 6 tháng đến cuối năm 2025.

Trong khi đó, các nhà sản xuất tôn mạ như NKG (Tăng tỷ trọng; giá mục tiêu 22.500đ) và HSG (nâng khuyến nghị lên Tăng tỷ trọng; giá mục tiêu 21.500đ) đang đối mặt với rủi ro ngày càng gia tăng do lệ thuộc nhiều vào xuất khẩu, trong bối cảnh thị trường toàn cầu có nhiều biến động.

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024

18 Tháng Mười Hai 2024