Báo cáo chiến lược tháng 10/2023: Hồi phục ngắn hạn

Nguồn: ABS

Hồi phục ngắn hạn

Nhìn lại dự báo và khuyến nghị tháng 09/2023:

Cho tháng 9, chúng tôi dự báo “dòng tiền có khả năng dịch chuyển nhanh hơn giữa các nhóm ngành. Thanh khoản thị trường duy trì ổn đinh trên 20 nghìn tỷ đồng/phiên trong tháng 9 và chỉ số VNIndex tăng tiếp tới các vùng 1275-1284- 1290. Chúng tôi khuyến nghị nhà đầu tư giao dịch với mã cổ phiếu VN30 đang có nền giá gần vùng đáy; cổ phiếu thuộc các ngành Chứng khoán, Dầu khí, Đầu tư công, Bất động sản khu công nghiệp, Lương thực/thực phẩm, Bán lẻ, Hóa chất, Gỗ - Đá xuất khẩu..v.v.”

Thực tế, VN-Index đóng cửa với 1.154 điểm, giảm -5,71% so với cuối tháng trước. Thị trường xấu hơn kỳ vọng do đà bán ròng mạnh chốt lời của nhà đầu tư nước ngoài và tự doanh, được thúc đẩy bởi đà tăng giá USD và mục đích chốt lời cổ phiếu sau hơn 4 tháng tăng điểm. Tuy nhiên, nhiều cổ phiếu trong các ngành chúng tôi lựa chọn khuyến nghị đã có nhịp tăng mạnh hơn thị trường chung.

Triển vọng thị trường tháng 10/2023

Dựa trên các yếu tố:

- Kinh tế thế giới vẫn chịu tác động tiêu cực từ (i) Các xung đột địa chính trị trên thế giới và thay đổi khí hậu tiếp tục đẩy giá hàng hóa tăng cao (giá dầu, vận tải biển, phân bón, hóa chất, lương thực…) khiến tăng nguy cơ lạm phát, (ii) Lạm phát vẫn ở mức cao tại nhiều nền kinh tế lớn khiến NHTW các nước tiếp tục duy trì lãi suất điều hành cao. (iii) Kinh tế Trung Quốc dù có dấu hiệu hồi phục nhờ các chính sách hỗ trợ của chính phủ, nhưng vẫn tiếp tục đối mặt với khả năng suy giảm tăng trưởng, vốn ngoại đang rút khỏi thị trường, cũng như tỷ lệ nợ cao tại nhiều địa phương và thị trường BĐS trì trệ .v.v.

- Trong nước, GDP quý 3 duy trì đà phục hồi, tuy nhiên với tốc độ chậm. Các ngành sản xuất như công nghiệp và xây dựng, nông-lâm-ngư nghiệp đã phục hồi tích cực trong Q3, với mức tăng trưởng cải thiện đáng kể so với các quý trước đó. Cán cân thương mại tiếp tục thặng dư, xuất khẩu T9 tuy có giảm nhẹ so với T8 nhưng vẫn cải thiện so với cùng kỳ.

- Để đạt mục tiêu tăng trưởng GDP 6,5% cho cả năm 2023, sức ép tăng trưởng trong Q4 là rất lớn. Dự kiến chính phủ tiếp tục đẩy mạnh giải ngân đầu tư công trong các lĩnh vực hạ tầng và năng lượng. Ngoài ra, nhiều khả năng chính phủ sẽ tiếp tục kéo dài các biện pháp hỗ trợ nền kinh tế đã thực hiện từ đầu năm đến nay như tiếp tục giảm thuế VAT (từ 10% xuống 8%) đến giữa năm 2024, cũng như việc gia hạn nộp thuế, tiền thuê đất, giảm thuế trước bạ ô tô…

- Trong Q4/2023, Việt Nam vẫn sẽ hưởng lợi từ (i) nhu cầu tiêu dùng phục hồi tại các thị trường xuất khẩu lớn của Việt Nam, (ii) việc cải thiện quan hệ với các nước lớn qua các chuyến thăm của lãnh đạo cấp cao tới Việt Nam, (iii) xu hướng dịch chuyển chuỗi cung ứng ra khỏi Trung Quốc tiếp tục, cũng như (iv) giá các mặt hàng mà Việt Nam có khả năng sản xuất và xuất khẩu tăng cao trên thị trường thế giới …

Dựa trên các yếu tố (tiếp):

- Trên thị trường tiền tệ, mặt bằng lãi suất huy động tại nhóm NHTM tư nhân lớn tiếp tục giảm 0,22%/năm trong tháng 9 về 5,53%/năm (kỳ hạn 12 tháng), tổng cộng đã giảm khoảng -2,85%/năm tính từ đầu năm và về bằng mức tháng 5/2022 (trước giai đoạn tăng lãi suất). Dự kiến từ Q3/2023 trở đi, chi phí vốn bình quân của ngành ngân hàng sẽ giảm dần (do phần lớn tiền gửi có kỳ hạn 3-6 tháng sẽ đáo hạn) và NIM các ngân hàng cải thiện dần. Dự kiến xu hướng giảm này tiếp tục duy trì trong thời gian tới tại các NHTM lớn, tuy có thể nhích tăng tại các NHTM nhỏ có khó khăn về kinh doanh và thanh khoản.

- Về mặt định giá, với việc VNIndex điều chỉnh mạnh trong tháng 9, P/E toàn thị trường giảm từ mức 14,6x cuối tháng 8 xuống 13,8 lần cuối tháng 9, dựa trên số liệu BCTC Q2/2023. Thị trường điều chỉnh mở ra cơ hội đầu tư với các cổ phiếu có triển vọng KQKD tăng trưởng cao trong các quý tới và định giá đã giảm về vùng hấp dẫn. Đây cũng là các cổ phiếu mà chúng tôi ưa thích cho tháng 10.

- Dự báo dòng tiền của nhà đầu tư nội vẫn tiếp tục ở lại với thị trường cổ phiếu, với tỷ lệ sinh lời ước đạt 7.2%, cao hơn mức tiền gửi bình quân. Với nhà đầu tư ngoại, nhiều khả năng sẽ tiếp tục bán ròng do bị ảnh hưởng bởi đà rút ròng tại thị trường cổ phiếu Trung Quốc, dù có giảm so với trước nhưng vẫn tiếp diễn.

Về yếu tố Phân tích kỹ thuật:

Thị trường chung trải qua giải đoạn 5 tháng tăng mạnh mẽ tổng cộng +240 điểm tính từ tháng 04/2023. Điểm khởi đầu xu hướng của nhịp tăng là vùng giá 1036 điểm.

Thị trường tạo ra mô mình hai đỉnh với khối lượng giao dịch lịch sử phiên 18/08/2023 với 1,646 tỷ cổ phiếu được giao dịch. Sau đó thị trường có pha hồi phục rất nhanh trong 11 phiên tuy nhiên khối lượng gia tăng không đồng thuận với tốc độ tăng của giá, đã tạo ra sự suy yếu về động lượng tăng của thị trường chung. Trong tháng 9 thị trường tạo áp lực điều chỉnh rất mạnh 10,29% (130 điểm) về 1126. Các cổ phiếu trung bình đã giảm 25-30% từ đỉnh, là mức chiết khấu phù hợp cho việc hồi phục trở lại.

- Về xu hướng trung hạn: đang đạt gần đủ biên độ điều chỉnh 12% (150 điểm) với thời gian ở tuần thứ 4 trong pha điều chỉnh.

- Về xu hướng ngắn hạn: chỉ số VN-Index đi đến vùng hỗ trợ quan trọng 1100 +/-. Áp lực bán có chiều hướng suy yếu, chỉ báo kỹ thuật đi vào vùng quá bán trên đồ thị giao dịch ngày.

Xu hướng:

- Xu hướng trung hạn: Điều chỉnh giảm

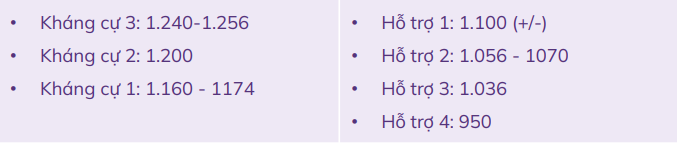

- Xu hướng ngắn hạn: Đang giảm đến vùng hỗ trợ mạnh. Kỳ vọng tạo đáy ngắn hạn quanh mốc 1100 (+/-), sau đó hồi phục tới các ngưỡng 1174 - 1200 điểm.

Các vùng hỗ trợ và kháng cự:

Chúng tôi dự báo diễn biến VNIndex trong tháng 10 như sau:

- Kịch bản 1: Chỉ số VN-Index giữ được mốc hỗ trợ vùng 1100 (+/-) thị trường có nhịp hồi phục hướng tới vùng trendline đã gãy trước đó ở 1200. Trên đà hồi phục thị trường cần chinh phục các ngưỡng 1160-1176 với thanh khoản gia tăng ổn định. Nhà đầu tư có thể giải ngân vị thế cho nhịp hồi phục với tỷ trọng phù hợp.

- Kịch bản 2: Trong trường hợp mốc hỗ trợ 1100+/- không được giữ vững thị trường hoàn toàn có thể về kiểm định các mốc bứt thoát xu hướng của nhịp tăng từ tháng 04/2023 ở mốc hỗ trợ là 1070 điểm và 1036 điểm. Ở kịch bản này có khả năng xảy ra tình trạng bán giải chấp rất mạnh, sau đó thị trường mới có thể hồi phục. Nhà đầu tư mở mua trở lại với kỳ vọng với mức độ tăng điểm của thị trường và cổ phiếu lớn hơn mức tăng trong Kịch bản 1.

Khuyến nghị:

- Với đề xuất hai kịch bản thị trường, chúng tôi đề xuất nhà đầu tư giải ngân vào các ngành và cổ phiếu hưởng lợi từ chính sách và tình hình vĩ mô, có KQKD Q3 tích cực và định giá hấp dẫn như sau:

- Hàng xuất khẩu (dệt may, thủy sản, dịch vụ phần mềm, IT…): hưởng lợi từ xu hướng phục hồi nhu cầu tiêu dùng hàng hóa tại các thị trường xuất khẩu lớn của Việt Nam cũng như quan hệ đối tác của Việt Nam với các nước lớn.

- Ngành cảng và vận tải biển: hưởng lợi từ tăng trưởng xuất khẩu, giá cước vận tải tăng, phí cảng tăng, cũng như việc triển khai các dự án đầu tư mở rộng cảng biển…

- Đầu tư công: hưởng lợi từ việc chính phủ đẩy mạnh giải ngân đầu tư công, hỗ trợ tăng trưởng

- Bất động sản khu công nghiệp: hưởng lợi từ tăng trưởng vốn FDI vào Việt Nam

- Ngành phân bón/hóa chất/lương thực: Giá dầu, giá phân bón, hóa chất, giá lương thực tăng trên thế giới

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024