Hàng tiêu dùng: Tăng trưởng giảm tốc, thấp hơn một chút so với dự báo

Nguồn: HSC

Tăng trưởng giảm tốc, thấp hơn một chút so với dự báo

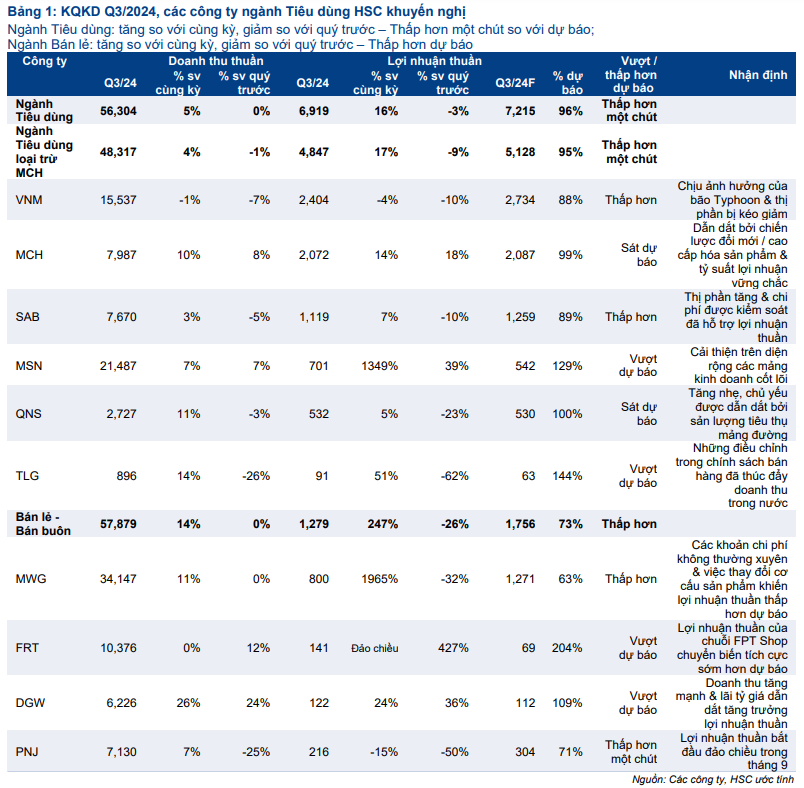

- KQKD Q3/2024 của các công ty thuộc ngành hàng tiêu dùng thấp hơn một chút so với dự báo của HSC, khi hầu hết công ty ghi nhận lợi nhuận thuần tăng so với cùng kỳ nhưng có tốc độ tăng chậm hơn so với Q2/2024.

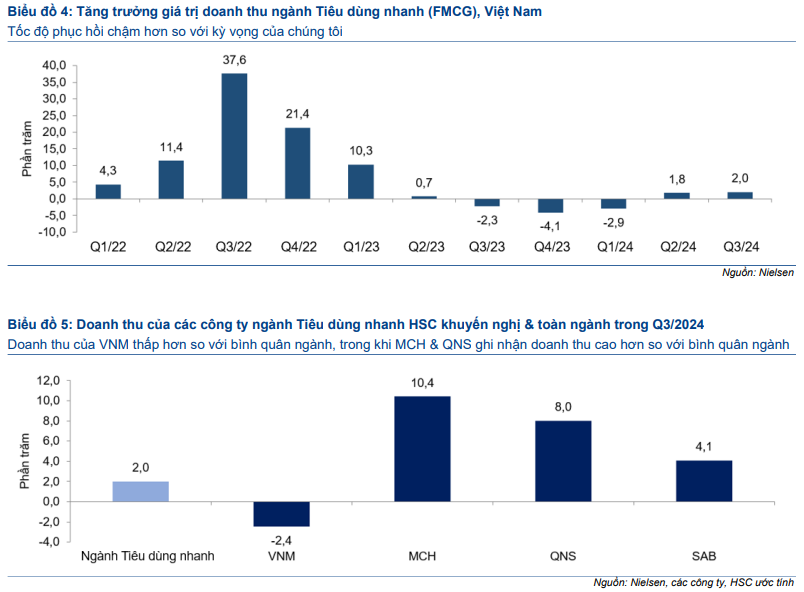

- Tổng lợi nhuận thuần của các công ty hàng tiêu dùng trong danh sách khuyến nghị tăng 17% so với cùng kỳ nhưng giảm 9% so với quý trước, thấp hơn một chút so với dự báo của chúng tôi do lợi nhuận của VNM và SAB thấp hơn dự báo trong khi lợi nhuận của MSN và TLG cao hơn dự báo của chúng tôi. So với toàn ngành hàng tiêu dùng nhanh (FMCG), doanh thu của VNM kém tích cực hơn trong khi MCH và QNS tăng trưởng tốt hơn.

- Đối với các công ty bán lẻ, tổng lợi nhuận thuần tăng 247% so với cùng kỳ từ mức nền thấp và giảm 26% so với quý trước, thấp hơn nhiều so với dự báo do KQKD của MWG và PNJ thấp hơn dự báo. Theo ước tính của chúng tôi, MWG giành được thêm thị phần trên thị trường hàng công nghệ tiêu dùng.

Hàng tiêu dùng: Tăng trưởng giảm tốc, thấp hơn một chút so với dự báo

Đối với các công ty thuộc ngành hàng tiêu dùng (VNM, MCH, SAB, MSN, QNS, và TLG), tổng lợi nhuận thuần tăng 17% so với cùng kỳ nhưng giảm 9% so với quý trước, nhưng thấp hơn một chút so với dự báo của chúng tôi do lợi nhuận của VNM và SAB thấp hơn dự báo, trong khi lợi nhuận của MSN và TLG cao hơn dự báo của chúng tôi. Mặc dù lợi nhuận thuần của 5 trong tổng số 6 công ty có cải thiện, nhưng đà tăng trưởng chậm lại. So với toàn ngành FMCG, doanh thu của VNM kém tích cực hơn trong khi MCH và QNS có tăng trưởng tốt hơn.

Ngành bán lẻ: Lợi nhuận thấp hơn dự báo do KQKD của MWG kém tích cực, trong khi lợi nhuận của FRT và DGW vượt dự báo

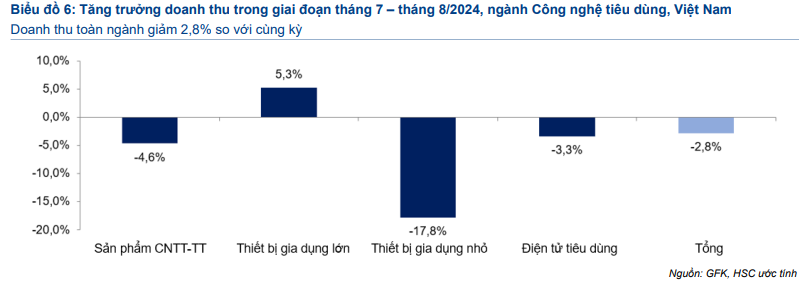

Đối với các công ty bán lẻ – bán buôn (MWG, FRT, DGW, PNJ), tổng lợi nhuận thuần tăng 247% so với cùng kỳ từ mức nền thấp và giảm 26% so với quý trước, thấp hơn nhiều so với dự báo do lợi nhuận của MWG và PNJ thấp hơn dự báo trong khi lợi nhuận của FRT và DGW cao hơn dự báo của HSC. Doanh thu hàng công nghệ tiêu dùng của MWG tăng 7,9%, trong khi doanh thu của ngành giảm, chứng tỏ MWG tiếp tục mở rộng thị phần.

Xem xét lại dự báo lợi nhuận

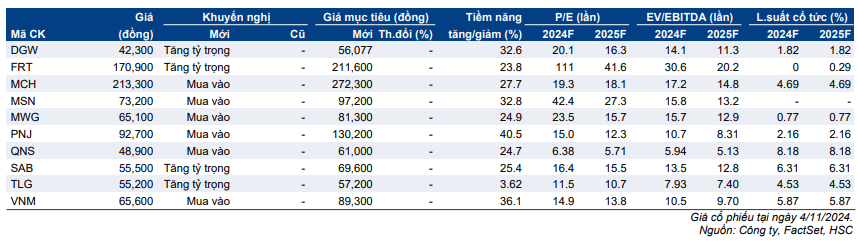

Sau KQKD quý 3, HSC đã có những điều chỉnh trong dự báo lợi nhuận, giá mục tiêu và khuyến nghị đối với MWG, PNJ, VNM, QNS, DGW và TLG.

Chúng tôi đang xem xét lại giá mục tiêu và khuyến nghị của FRT và SAB.

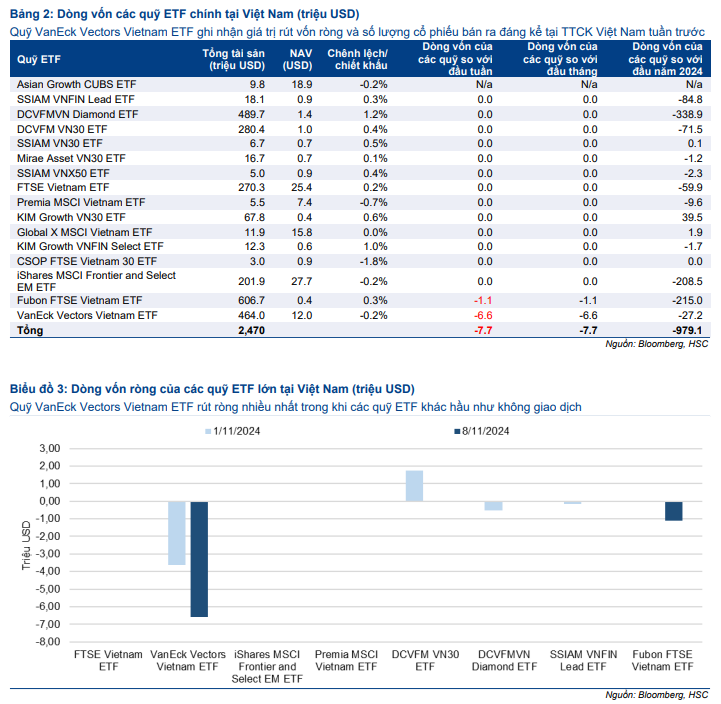

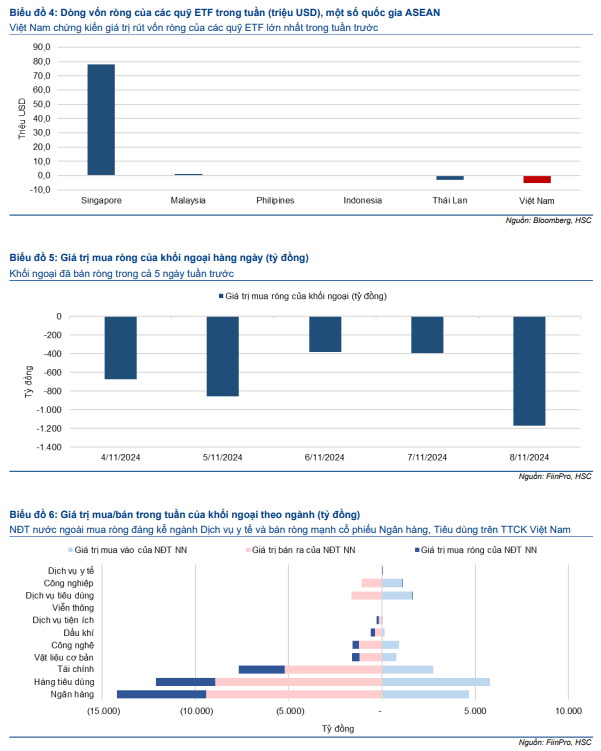

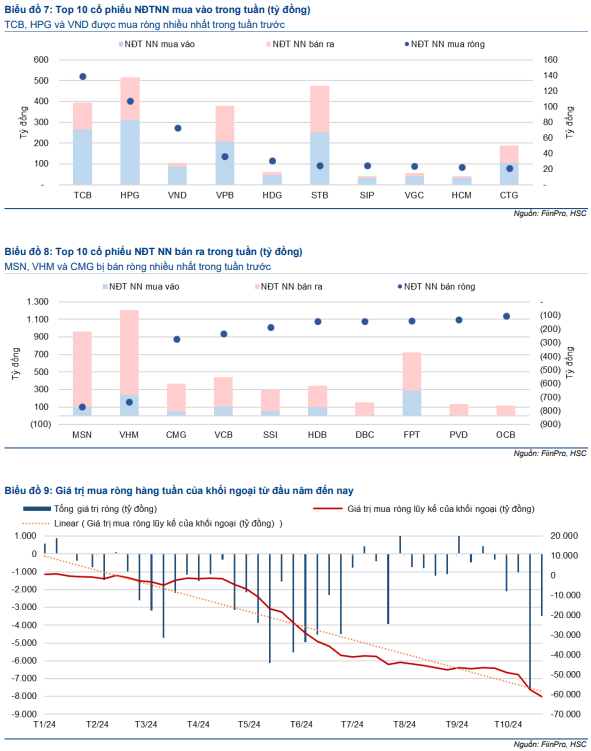

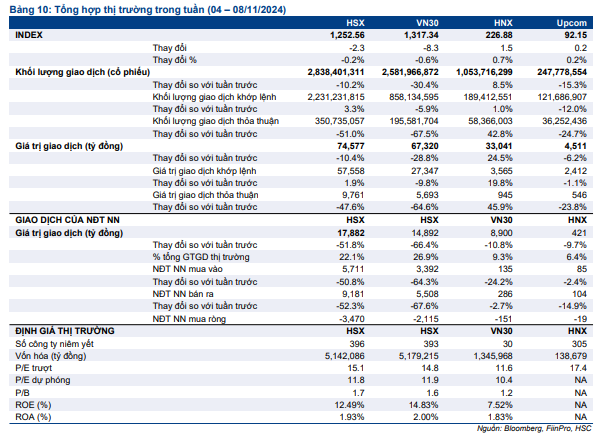

Cập nhật dòng vốn quỹ (4-8/11/2024)

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024