Triển vọng kinh tế vĩ mô nửa đầu năm 2025: Việt Nam dẫn đầu khu vực về phục hồi kinh tế trong năm 2025

Nguồn: TPS

Việt Nam dẫn đầu khu vực về phục hồi kinh tế trong năm 2025

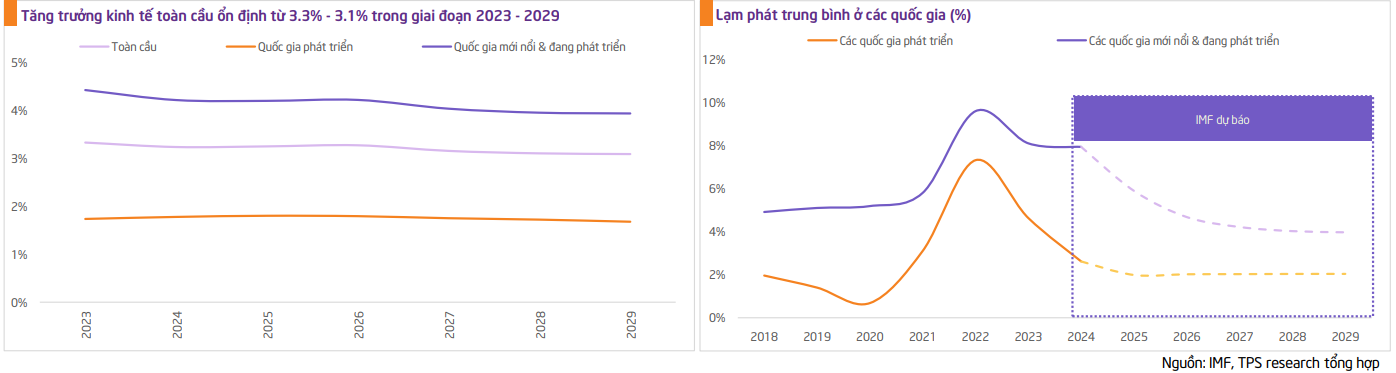

Tăng trưởng kinh tế toàn cầu ổn định trong bối cảnh lạm phát giảm dần về mục tiêu

Tăng trưởng toàn cầu được kỳ vọng giao động trong khoảng 3.3% (năm 2023, 2026) đến 3.1% (năm 2028, 2029)

Lạm phát toàn cầu được dự báo vẫn duy trì xu hướng giảm và hướng về mức lạm phát mục tiêu, từ mức bình quân 6.7% trong năm 2023, còn 5.8% năm 2024 và 4.3% vào năm 2025. Lạm phát được dự báo là giảm nhanh hơn ở các quốc gia phát triển và đạt 2% vào năm 2025. Lạm phát ở các quốc gia mới nổi và đang phát triển dự báo giảm từ 8.1% vào năm 2023, tới 7.9% vào năm 2024 và giảm nhanh xuống 5.9% vào năm 2025.

Lạm phát toàn cầu được kiểm soát và đạt mục tiêu vào cuối năm 2025

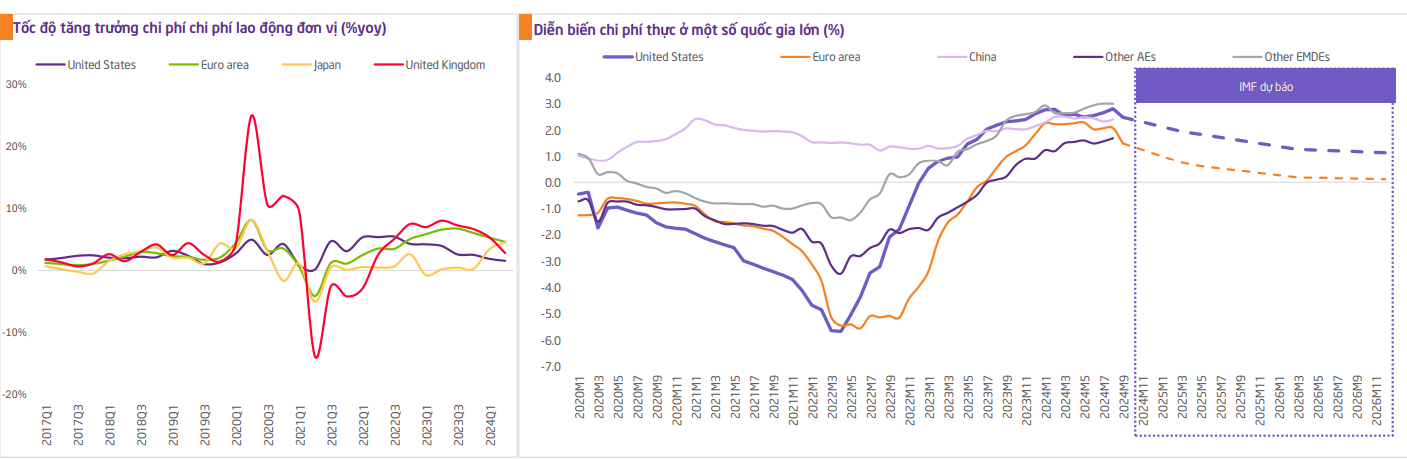

Quá trình giảm phát đang diễn gia ở nhiều quốc gia dưới tác động của giá năng lượng giảm nhanh hơn kỳ vọng, sự bùng nổ của thị trường lao động giúp giảm chi phí và chi phí vận chuyển cũng giảm dần khi các đứt gãy nguồn cung được khôi phục. Tuy nhiên, giảm phát đang có dấu hiệu chậm lại kể từ nửa đầu năm 2024 do sự dai dẳng trong lạm phát lõi chủ yếu là đến từ lạm phát giá cả dịch vụ.

Diễn biến của tiến trình giảm phát trong thời gian tới phụ thuộc vào 2 yếu tố chính: (1) Tác động mức tăng lương thực tế tới chi phí lao động đơn vị, điều này phụ thuộc khá lớn vào năng suất lao động, và (2) Sự hấp thụ chi phí lao động đơn vị của các công ty vào biên lợi nhuận. Hai yếu tố này đang diễn ra khác nhau ở mỗi quốc gia, khu vực. Cụ thể, Ở Hoa Kỳ, tăng trưởng tiền lương gần đây đã phản ảnh những cải thiện về năng suất, giữ cho cho chi phí lao động đơn vị được kiểm soát. Trong khi ở khu vực EU, các mức tăng lương gần đây đã vượt quá năng suất, làm chi phí lao động đơn vị tăng lên.

Như dự báo của IMF, lạm phát được kỳ vọng về với mức mục tiêu vào năm 2025 ở hầu hết các quốc gia.

Kỳ vọng nhiều quốc gia thực hiện chính sách nới lỏng tiền tệ trong năm tới

Cân bằng kinh tế toàn cầu đang ở trạng thái tốt hơn, cho phép các ngân hàng trung ương cắt giảm lãi suất để thúc đẩy kinh tế, tạo việc làm.

Lạm phát toàn cầu được kỳ vọng giữ ở mức vừa phải trong năm 2025, tạo điều kiện cho Fed và các NHTW thực hiện chính sách nới lỏng tiền tệ, nhờ các yếu tố sau: (1) Giá dầu được kỳ vọng ổn định khi xung đột địa chính trị giảm, Hoa kỳ tăng khai thác nhiên liệu hóa thạch và tăng nguồn cung từ OPEC. (2) Giá lương thực thực phẩm ổn định hơn khi khí hậu chuyển qua pha La Nina. (3) Cung hàng hóa tăng khi lãi suất giảm, kinh tế toàn cầu phục hồi và đứt gãy chuỗi cung ứng toàn cầu được giải quyết. Lạm phát ổn định sẽ tạo điều kiện thuận lợi cho Fed và các NHTW tiếp tục tiến trình cắt giảm lãi suất trong năm 2025.

Tuy nhiên, tốc độ giảm lạm phát có thể chậm hơn kỳ vọng do lực cản từ chính sách tài khóa, chính sách nhập cư và thương mại của tổng thống Trump. Điều này cũng sẽ ảnh hưởng tới tốc độ cắt giảm lãi suất của Fed và các quốc gia khác. Cụ thể, việc Hoa Kỳ tăng chi tiêu cho cơ sở hạ tầng và giảm thuế cho các doanh nghiệp sẽ giúp cho nền kinh tế Hoa Kỳ mạnh hơn, tăng sức mạnh cho đồng USD. Ngoài ra, tốc độ giảm lạm phát có nguy cơ chậm lại, thậm chí lạm phát tăng trở lại khi Hoa Kỳ thực hiện chính sách tăng thuế nhập khẩu làm giá hàng hóa tăng và hạn chế di dân làm tăng chi phí lao động.

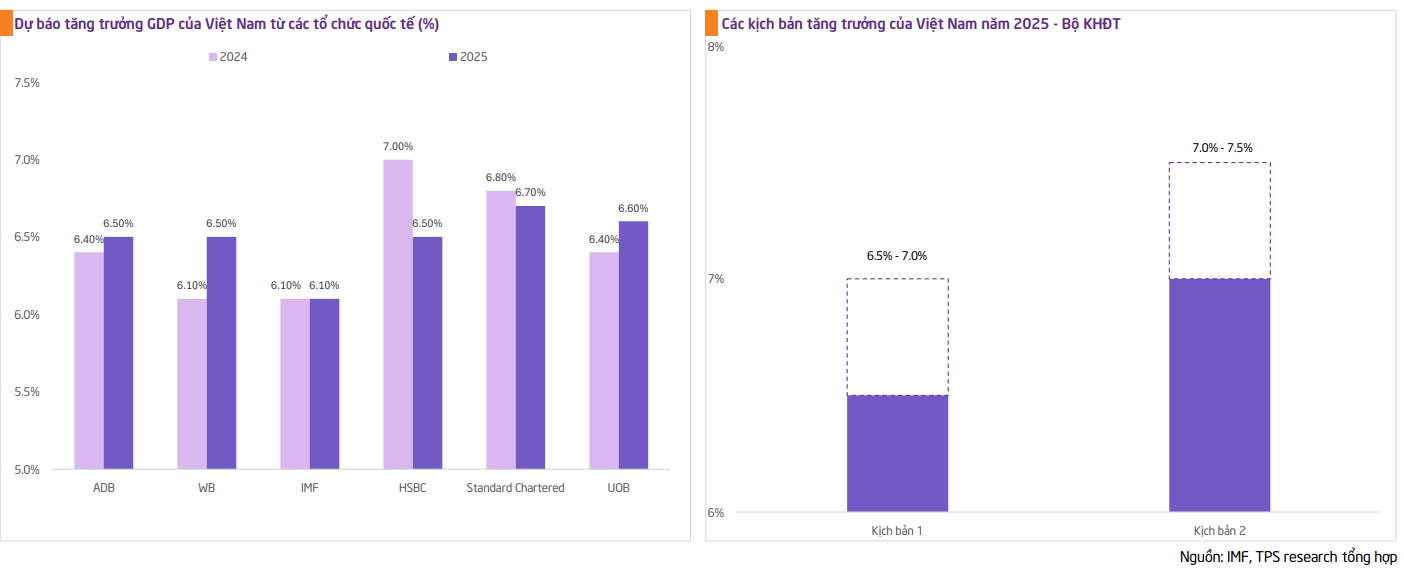

Nhiều tổ chức quốc tế nâng dự báo về tăng trưởng của việt nam 2024 và 2025

Việt Nam được nhiều tổ chức quốc tế dự báo tiếp tục là ngôi sao tăng trưởng trong khu vực trong năm 2025, vượt qua tăng trưởng nhiều quốc gia trong khu vực châu Á như Trung Quốc, Indonesia và Thái Lan. Từ số liệu dự báo của IMF cho thấy, tăng trưởng 2025 của Việt Nam, Trung Quốc, Indonesia và Thái Lan lần lượt là 6.1%, 4.5%, 5.1% và 3.0%.

Bên cạnh đó, dựa vào tình hình thực tế tích cực của Việt Nam trong năm 2025, ADB cũng đã điều chỉnh dự báo tăng trưởng của Việt Nam năm 2025 lên 6.5% so với mức 6.2% trong báo cáo trước đó. Nguyên nhân điều chỉnh được lý giải là do hoạt động thương mại mạnh hơn dự kiến, sản xuất chế biến chế tạo phục hồi mạnh mẽ và chính sách tài khóa mở rộng cũng giúp thúc đẩy tăng trưởng trong 2025 tăng lên.

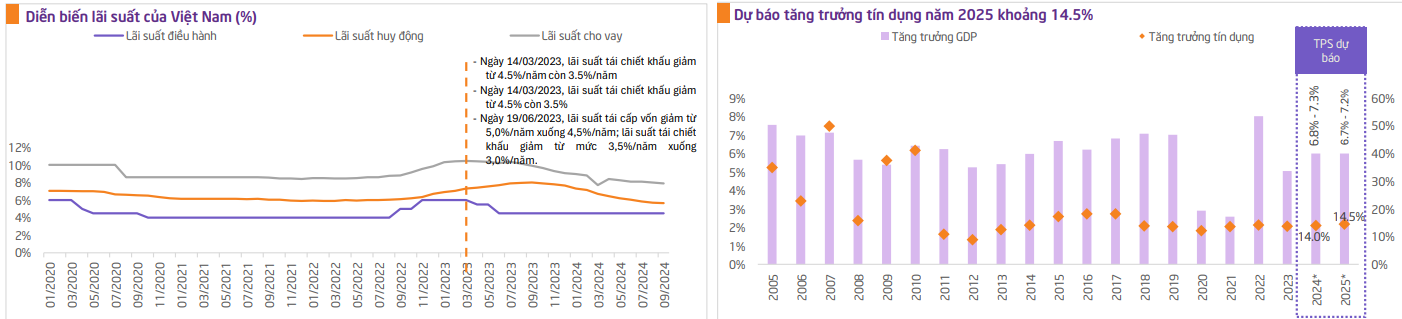

Dự báo tăng trưởng 2025 của việt nam trong khoảng 6.7% - 7.2%

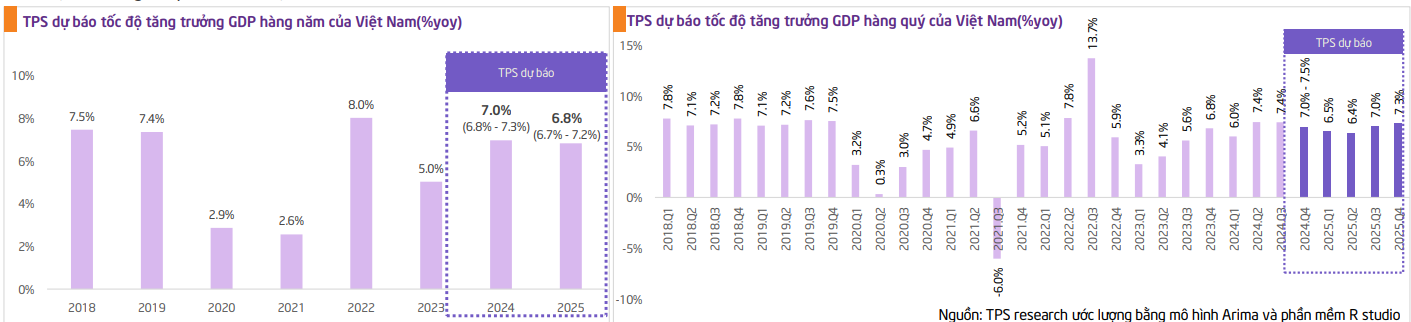

TPS nâng dự báo về tăng trưởng GDP của Việt Nam trong 2024, trong khoảng 6.8% - 7.3% so với mức 5.8% - 6.3% trong báo cáo 2H2024 và 6.2% - 6.5% trong 1H2024. Dự báo tăng trưởng GDP quý 4.2024 trong khoảng 7.0% -7.5% so với mức 5.7% trong báo cáo 2H2024 và 5.9% trong báo cáo 1H2024. TPS dự báo tăng trưởng GDP của Việt Nam năm 2025 trong khoảng 6.7% - 7.2%

Đầu tư công được thúc đẩy mạnh mẽ: Năm 2025 là năm kết thúc giai đoạn kế hoạch 5 năm 2021 – 2025. Do đó, để đạt mục tiêu tăng trưởng của toàn giai đoạn, Chính phủ Việt Nam sẽ đưa ra nhiều biện pháp để thúc đẩy kinh tế. Trong đó, chúng tôi kỳ vọng lĩnh vực đầu tư công sẽ được thúc đẩy nhiều hơn. Hơn nữa, giải ngân đầu tư công khá chậm trong năm 2024 do tác động không tích cực của lạm phát và tỷ giá. Vì vậy, dư địa để thúc đẩy đầu tư công trong năm tới vẫn còn nhiều. Một số dự án tiêu biểu được thực hiện 2025 như sân bay quốc tế Long Thành, Đường vành đai số 4… Đây là những dự án lớn nhằm mục đích tăng cường kết nối giữa khu vực thành thị - nông thôn và giảm chi phí logistic thu hút dòng vốn FDI.

Dòng vốn FDI tiếp tục chảy mạnh vào Việt Nam: Dòng vốn FDI dự báo tiếp tục chảy mạnh vào Việt Nam khi chiến lược “Trung Quốc +1” của các công ty đa quốc gia dự báo sẽ diễn ra mạnh mẽ và sâu sắc hơn, đặc biệt là dòng vốn chảy vào lĩnh vực sản xuất và công nghệ có giá trị cao. Dòng vốn FDI không chỉ giúp kim ngạch xuất khẩu của Việt Nam tăng lên mà còn là yếu tố đóng góp quan trọng vào tăng trưởng của GDP.

Tiêu dùng nội địa tăng nhờ yếu tố thuận lợi từ đô thị hóa và nhân khẩu học: Đô thị hóa nhanh chóng và sự trỗi dậy của tầng lớp trung lưu đang thay đổi hành vi người tiêu dùng và thúc đẩy tiêu dùng nội địa. Đáng chú ý, hơn 60% GDP của Việt Nam có nguồn gốc từ chi tiêu của người tiêu dùng, nhấn mạnh vai trò quan trọng của thị trường trong nước trong việc duy trì tăng trưởng kinh tế. Sự gia tăng chi tiêu này đã mở ra những cơ hội đáng kể trong ngành bán lẻ, nơi các hình thức thương mại điện tử đang rất phát triển mạnh.

Kế hoạch vốn đầu tư công 2025: dự kiến 790 nghìn tỷ đồng

Giải ngân đầu tư công khá chậm trong năm 2024. Nguyên nhân chủ yếu là do diễn biến không thuận lợi của lạm phát và tỷ giá tác động không tích cực tới chính sách tài khóa. Tính đến cuối tháng 11.2025, giải ngân vốn đầu tư công mới chỉ đạt 73.5% kế hoạch. Chúng tôi dự báo, giải ngân vốn đầu tư công đạt khoảng 85% - 95% kế hoạch trong năm 2024.

Năm 2025, kế hoạch vốn đầu tư công được Chính phủ dự kiến ở mức 791 nghìn tỷ đồng, tăng 12.4% so với nguồn vốn kế hoạch đầu tư công năm 2024. Năm 2025 là năm cuối của kế hoạch đầu tư giai đoạn 2021- 2025. Trong khi đó, tăng trưởng GDP 3 năm 2021 – 2023 khá thấp, lần lượt là 2.58%, 8.02% và 5.05% do ảnh hưởng của đại dịch Covid-19. Vì vậy, để đạt mục tiêu tăng trưởng 6.5% -7.0% trong giai đoạn 2021 -2025, các nhà điều hành sẽ đưa ra nhiều chính sách thúc đẩy tăng trưởng trong năm 2025. Trong đó, đầu tư công được kỳ vọng sẽ tăng tốc nhờ lạm phát hạ nhiệt và tỷ giá ổn định hơn vào giai đoạn cuối năm 2025. Chúng tôi kỳ vọng, giải ngân vốn đầu tư công đạt khoảng 90% - 95% kế hoạch trong năm 2025.

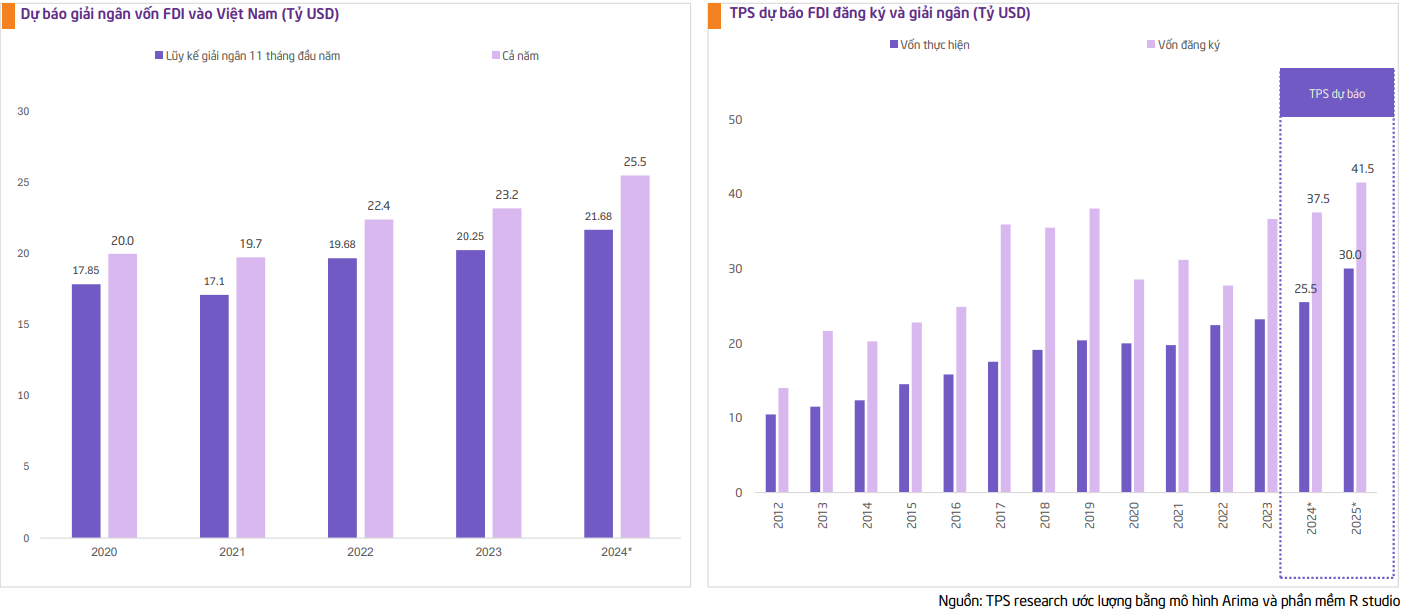

Việt Nam dự kiến đón làn sóng FDI lớn 2025, dự kiến vượt 30 tỉ

Căn cứ vào các biên bản ghi nhớ (MOU) đã ký kết và những thông tin về kế hoạch rót vốn của tập đoàn Hyosung trong thời gian vừa qua, chúng tôi cho rằng dòng vốn FDI tiếp tục đổ mạnh vào Việt Nam trong năm tới, đặc biệt là khi tổng thống Trump bắt đầu nhiệm kỳ mới vào năm tới. TPS dự báo, FDI đăng ký và giải ngân 2025 lần lượt là 41.5 tỷ USD (tăng 17.6% so với dự báo TPS về FDI đăng ký trong năm 2024) và 30 tỷ USD (tăng 10.7% so với dự báo TPS về FDI giải ngân trong năm 2024). Vốn FDI năm tới dự kiến đổ nhiều vào các lĩnh vực như công nghiệp bán dẫn, trí tuệ nhân tạo, chuyển đổi số, logistics, dược phẩm…

Dự báo tăng trưởng tiêu dùng nội địa của việt nam lên ngưỡng 2 chữ số năm 2025

Năm 2024, mặc dù tiêu dùng nội địa đã phục hồi nhưng tốc độ tăng trưởng khá chậm do người tiêu dùng vẫn còn khá thận trọng trong bối cảnh kinh tế toàn cầu phục hồi chưa ổn định, lạm phát toàn cầu còn cao, lãi suất vẫn giữ ở mức cao và tiềm ẩn nhiều rủi ro về địa chính trị cũng như thiên tai. TPS dự báo, tổng mức bán lẻ hàng hóa năm 2024 khoảng 6,798 ngàn tỷ đồng, tăng 9.1%yoy.

Năm 2025, chúng tôi dự báo, tổng mức bán lẻ hàng hóa & dịch vụ tiêu dùng ước khoảng 7,588 ngàn tỷ đồng, tăng 11.6%yoy (so với tổng mức bán lẻ hàng hóa & dịch vụ tiêu dùng TPS đã dự báo cho năm 2024). Sau 2 năm tăng trưởng hàng hóa và dịch vụ tiêu dùng chậm lại, chúng tôi kỳ vọng tiêu dùng nội địa sẽ tích cực hơn trong 2025 và năm đầu tăng trưởng về ngưỡng 2 chữ số kể từ năm 2023. Dự báo của chúng tôi dựa trên luận điểm sau: (1) Tăng trưởng toàn cầu được kỳ vọng tiếp tục phục hồi nhờ tiến trình cắt giảm lãi suất được tiếp tục, các xung đột địa chính trị được giải quyết ổn thỏa và thiên tai giảm bớt. (2) Tăng trưởng kinh tế của Việt Nam tiếp tục ghi nhận những thành tích cao, tăng niềm tin của người tiêu dùng. (3) Để thúc đẩy tăng trưởng, các nhà điều hành sẽ thúc đẩy đầu tư, tăng đầu tư công, kích cầu đầu tư. (4) Nền kinh tế Hoa Kỳ phục hồi được thúc đẩy bởi sự thay đổi về các chính sách tài khóa và thương mại, xuất khẩu của Việt Nam cũng tích cực hơn, thu nhập của người tiêu dùng nội địa cũng tăng lên. (5) Tiến trình đô thị hóa của Việt Nam được kỳ vọng diễn ra nhanh hơn khi dòng vốn FDI tiếp tục đổ vào nhiều địa phương vùng ven ở Việt Nam.

Việt Nam hưởng lợi từ chính sách thuế quan mới của Hoa Kỳ

Thương mại của Việt Nam – Hoa Kỳ bắt đầu kể từ 1994 – khi Hoa Kỳ chính thức gỡ bỏ lệnh cấm vận thương mại đối với Việt Nam. Hoa Kỳ trở thành thị trường xuất khẩu lớn nhất của Việt Nam trong những năm gần đây, chiếm gần 30% trong tổng kim ngạch xuất khẩu hàng năm của Việt Nam. Đồng thời, thặng dư thương mại của Việt Nam đối với Hoa Kỳ ngày càng tăng lên. Thặng dư thương mại của Việt Nam đối với Hoa Kỳ tăng từ 0.37 tỷ USD vào năm 2000 lên 95.4 tỷ USD trong 11T.2024. Nguyên nhân là do tốc độ tăng trưởng xuất khẩu của Việt Nam sang Hoa Kỳ nhanh hơn tốc độ nhập khẩu. 11T.2024, xuất khẩu của Việt Nam sang Hoa Kỳ ghi nhận 108.9 tỷ USD, nhập khẩu từ Hoa Kỳ 13.5 tỷ USD. Điều này cho thấy, dư địa để Việt Nam tăng nhập khẩu từ Hoa Kỳ vẫn còn nhiều. Để tránh rủi ro từ chính sách mới của tân tổng thống Hoa Kỳ, Việt Nam có thể tăng cường nhập khẩu các sản phẩm khác như khí, các sản phẩm chăn nuôi… từ Hoa Kỳ để giảm bớt thặng dư thương mại.

Bên cạnh đó, Hoa Kỳ có thể tăng cường đánh thuế đối với các hàng hóa nhập khẩu từ Trung Quốc, Canada, Mexico…cũng là lợi thế cho hàng hóa của Việt Nam nhờ lợi thế cạnh tranh về giá cả.

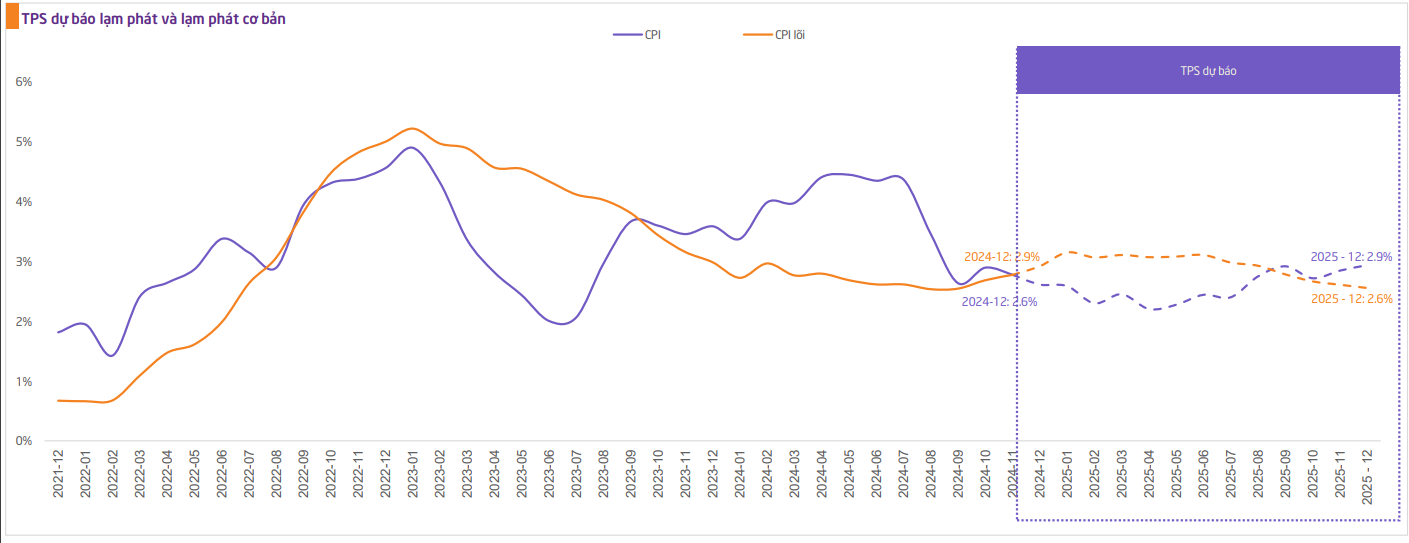

Năm 2025: Lạm phát của Việt am vẫn trong tầm kiểm soát

Lạm phát diễn biến khá phức tạp trong 7 tháng đầu năm 2024. Tuy nhiên, lạm phát đã hạ nhiệt dần ở những tháng cuối năm nhờ ổn định tỷ giá và giá dầu ổn định. TPS dự báo, lạm phát ở mức 2.6% vào tháng 12.2024, lạm phát cả năm 2024 ở mức 3.6% gần với mức chúng tôi dự báo trong báo cáo 2H2024. Ngoài ra, lạm phát lõi được dự báo ở mức 2.9% trong tháng 12.2024 và 2.7% bình quân cả năm 2024.

Năm 2025: Chúng tôi dự báo lạm phát sẽ hạ nhiệt dần trong năm 2025. Lạm phát chung ở mức 2.9% trong tháng 12.2025 và 2.6% bình quân cả năm 2025. Lạm phát lõi ở mức 2.6% trong tháng 12.2025 và 2.9% bình quân cả năm 2025. Chúng tôi kỳ vọng lạm phát giữ ở mức thấp nhờ giá đầu vào giảm khi tỷ giá ổn định hơn, giá dầu giữ ở mức ổn định khi Hoa Kỳ tăng nguồn cung và FED tiếp tục tiến trình cắt giảm lãi suất khi chính sách thuế quan của tổng thống Trump ổn định và rõ nét hơn

Tỷ giá hạ nhiệt vào thời điểm cuối năm 2024 và 2025 nhờ tác động giảm lãi suất của FED

Năm 2024: Chúng tôi giảm dự báo tỷ giá NHTM tại thời điểm 31/12/2024 là 25,333, tăng 3.0%ytd so với mức 25,901, tăng 5.3%ytd trong dự báo 2H2024 do chúng tôi kỳ vọng vào 2 yếu tố chính sau: (1) Tác động tích cực từ hoạt động cắt giảm lãi suất của Fed trong kỳ họp tháng 12/2024 giúp giảm độ mạnh của đồng USD, (2) Tác động từ kỳ vọng tăng thuế quan trong nhiệm kỳ mới của tổng thống Trump đã được phản ánh vào độ mạnh đồng USD, sức lan tỏa đang giảm dần.

Năm 2025: Sức mạnh đồng USD ở năm 2025 sẽ phụ thuộc nhiều vào yếu tố như các chính sách của tổng thống Trump, tăng trưởng kinh tế & việc làm của Hoa Kỳ, tăng trưởng của các nền kinh tế lớn khác Hoa Kỳ, xung đột địa chính trị và chính sách cắt giảm lãi suất của Fed…Chúng tôi cho rằng, tỷ giá diễn biến khó lường vào những tháng đầu năm 2025 do ảnh hưởng chính sách mới của tổng thống Trump. Tuy nhiên, tỷ giá sẽ ổn định hơn về cuối năm 2025 khi mà nền kinh tế toàn cầu phục hồi, xung đột địa chính trị được giải quyết, các tác động từ chính sách mới Hoa Kỳ tới đồng USD giảm dần và Fed tiếp tục tiến trình cắt giảm lãi suất. TPS dự báo, tỷ giá NHTM tại thời điểm 31/12/2025 là 26,073, tăng 2.4%ytd (TPS dự báo trong báo cáo 2H2024: tỷ giá vào thời điểm 31/12/2025 là 26,770, tăng 3.0%ytd).

Việt Nam không quá áp lực phải điều chỉnh lãi suất điều hành trong năm 2025

Sức mạnh đồng USD đang được xem là “ẩn số quan trọng” trong năm 2025, do chịu nhiều tác động và cũng có tác động rất lớn tới chính sách tiền tệ của Fed cũng như hầu hết các quốc gia trên toàn cầu, bao gồm Việt Nam. Đồng USD được dự báo diễn biến khá phức tạp trong năm 2025 do bị ảnh hưởng của nhiều yếu tố như: (1) Chính sách thuế quan và di dân của Hoa Kỳ - chính sách này ảnh hưởng tới giá hàng hóa và chi phí lao động, tác động lên lạm phát qua đó ảnh hưởng tới tiến trình cắt giảm lãi suất của Fed, (2) Sức khỏe của nền kinh tế Hoa Kỳ - Khi nền kinh tế Hoa Kỳ tăng trưởng tích cực, tạo ra nhiều việc làm thì sức mạnh của đồng USD cũng tăng lên, (3) Xung đột địa chính trị - làm ảnh hưởng tới giá cả hàng hóa, ảnh hưởng không tích cực tới lạm phát, (4) Biến đổi khí hậu – Khí hậu không thuận lợi cũng làm ảnh hưởng tới giá cả hàng hóa, qua đó ảnh hưởng không tích cực tới lạm phát và chính sách cắt giảm lãi suất của các ngân hàng trung ương, (5) Sự hồi phục của các quốc gia khác – Các quốc gia khác như Trung Quốc, EU, Nhật Bản, nhóm quốc gia BRIC… phục hồi cũng làm giảm sức mạnh đồng USD trong năm 2025.

Trong những năm gần đây, Việt Nam ưu tiên thực hiện các chính sách thu hút dòng vốn FDI và xuất khẩu. Do đó, điều hành tỷ giá ổn định là một trong những nhiệm vụ quan trọng của NHNN. Vì vậy, công cụ chính sách tiền tệ sẽ được sử dụng để kiểm soát tỷ giá trong năm 2025. Chúng tôi cho rằng, tỷ giá khá áp lực trong nửa đầu năm 2025 do những thay đổi của chính sách Hoa Kỳ làm nguy cơ lạm phát tiếp tục giai dẳng, thậm chí tăng trở lại. Tuy nhiên, việc giải quyết xung đột địa chính trị, thiên tai giảm bớt cũng góp phần quan trọng vào ổn định giá cả hàng hóa, đặc biệt là dầu và vàng, giúp giảm bớt nguy cơ lạm phát tăng. Do đó, chúng tôi cho rằng, tốc độ có thể chậm lại so với kỳ vọng, nhưng Fed vẫn tiếp tục tiến trình cắt giảm lãi suất trong năm 2025 do mặt bằng lạm phát chưa về mức mục tiêu nhưng đã ngang bằng với mức trước dịch.

chính sách Việt Nam luôn ưu tiên để thu hút dòng vốn FDI và xuất khẩu. Do đó, điều hành tỷ giá phù hợp luôn được ưu tiên. Do đó, diễn biến của tỷ giá sẽ ảnh hưởng rất lớn tới chính sách tiền tệ cũng như chính sách tài khóa của Việt Nam. Nửa đầu năm 2025, áp lực để thay đổi chính sách tiền tệ là khá lớn do sự thay đổi chính sách của Hoa Kỳ ảnh hưởng tới sức mạnh đồng USD. Về nửa cuối năm 2025, tỷ giá được kỳ vọng ổn định hơn, chính sách tiền tệ đỡ bị áp lực hơn khi chính sách của Hoa Kỳ rõ nét hơn và Fed tiếp tục cắt giảm lãi suất.

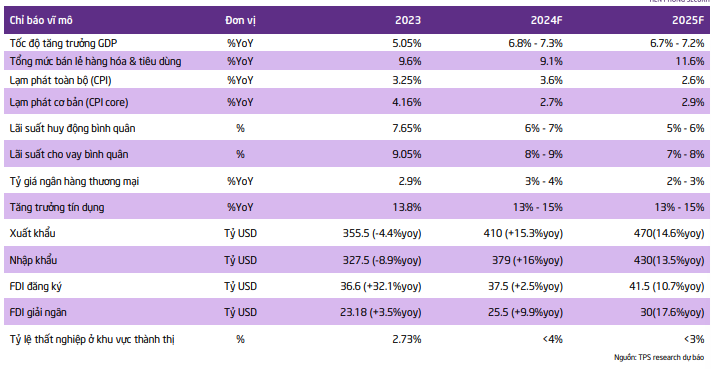

TPS dự báo một số chỉ tiêu quan trọng cho năm 2024 và 2025

23 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024