CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Từng bừng lễ hội

Nguồn: VCBS

Từng bừng lễ hội

Đánh giá:

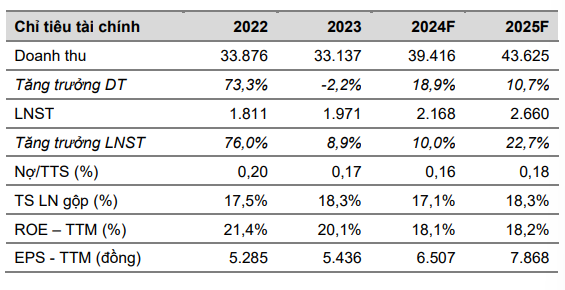

Chúng tôi khuyến nghị MUA với giá mục tiêu 125.8830 đồng/cp, tương đương với P/E mục tiêu đạt 16,1x khi mùa cao điểm lễ hội đang đến gần.

Cập nhật KQKD:

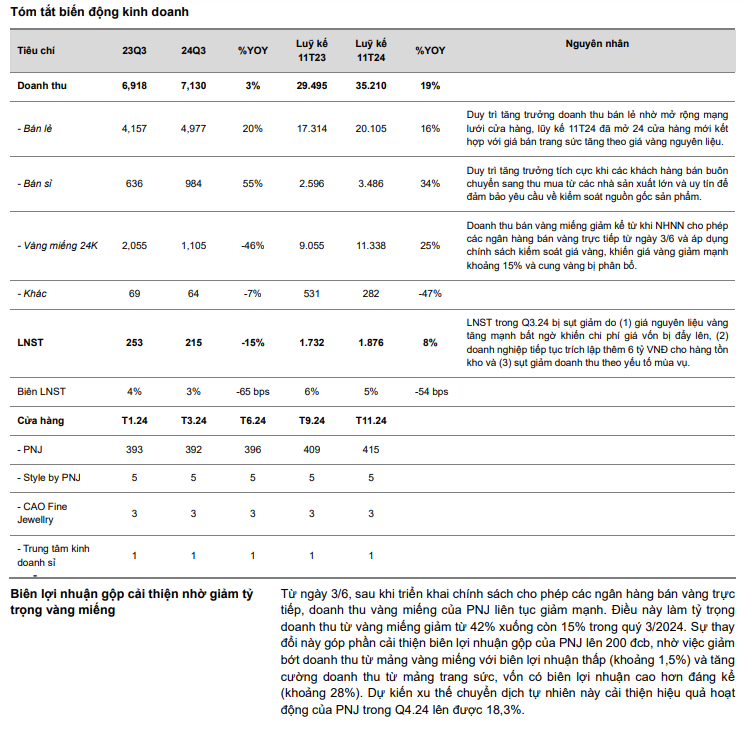

Lũy kế 11T24, DTT đạt hơn 35 nghìn tỷ (+19% svck) với LNST đạt 1.876 tỷ (+8,3% svck) với động lực tăng trưởng chính vẫn đến từ kinh doanh trang sức (+18% svck) trong khi kinh doanh vàng miếng đã chững lại trong 2 quý gần đây kể từ khi NHNN ra chính sách kiểm soát giá vàng từ 3/6.

Xu thể chuyển dịch sang trang sức có nguồn gốc làm gia tăng thị phần của PNJ

Hiện tại, quy định kiểm soát nghiêm ngặt nguồn gốc vàng khiến các cửa hàng vàng nhỏ lẻ, nếu sử dụng nguyên liệu không thể truy xuất nguồn gốc, phải đối mặt với nguy cơ đóng cửa hoặc bị hạn chế kinh doanh. Trong bối cảnh này, PNJ đã hưởng lợi lớn nhờ khả năng đáp ứng các yêu cầu về nguồn gốc minh bạch. Điều này giúp công ty duy trì tăng trưởng vượt trội, với tốc độ tăng trưởng trong 4 quý gần đây cao hơn đáng kể so với mức tăng trưởng chung của thị trường trang sức Việt Nam.

Một số thông tin khác về tài chính

Phó Chủ tịch HĐQT PNJ, bà Nguyễn Phương Mai, dự kiến mua 4 triệu cổ phiếu PNJ nhằm gia tăng tỷ lệ sở hữu. Giao dịch sẽ được thực hiện từ ngày 20/12/2024 đến 18/1/2025 thông qua phương thức thỏa thuận hoặc khớp lệnh. Nếu thành công, bà Mai sẽ nâng sở hữu từ 2,7 triệu lên 6,7 triệu cổ phiếu, tương ứng 2,93% vốn điều lệ

Giá nguyên vật liệu đầu vào hạ nhiệt trong Q4.24

Giá các kim loại quý như platinum, palladium, vàng và bạc ghi nhận giảm trong nửa cuối Q4.24 do một số yếu tố chính: (1) nhu cầu công nghiệp giảm, đặc biệt là từ động cơ đốt trong (platinum và palladium), sự chuyển hướng sang xe điện và yếu tố kinh tế toàn cầu như nền kinh tế Trung Quốc chậm lại, và (2) đồng USD mạnh và lãi suất cao của các ngân hàng trung ương cũng làm giảm sức hấp dẫn của kim loại quý, trong khi thị trường dự báo rằng nguồn cung cũng sẽ gặp khó khăn trong tương lai. Dự báo trong ngắn hạn, giá của vàng nguyên vật liệu sẽ giảm nhẹ hoặc duy trì ở mức thấp khị trường chờ đợi quyết định lãi suất từ FED. Việc giá nguyên liệu đầu vào hạ nhiệt sẽ tác động tích cực đến doanh thu của PNJ, khi giá bán các sản phẩm trang sức giảm giúp kích cầu tiêu thụ đặc biệt trong mùa cao điểm sắp tới.

Kỳ vọng nhu cầu trang sức hồi phục lại trong Q1.2025 nhờ cao điểm lễ hội

Ước tính nhu cầu vàng trang sức tại PNJ sẽ hồi phục tích cực trong Q4.24 và Q1.25 nhờ (1) giá vàng hạ nhiệt hỗ trợ cầu trang sức tăng trở lại và (2) bước vào cao điểm mùa lễ hội.

Nhu cầu trang sức suy yếu trong quý 3/2024. Cụ thể, tiêu thụ vàng trang sức tại Việt Nam đạt 2,6 tấn, giảm 15% qoq và 13% yoy. Nguyên nhân chính đến từ giá vàng quốc tế tăng cao kết hợp với sự mất giá của đồng VND, khiến giá vàng trong nước tăng mạnh hơn so với khu vực. Người tiêu dùng thắt chặt chi tiêu, ưu tiên các sản phẩm thiết yếu thay vì trang sức vàng, trong khi các sản phẩm trang sức giá thấp hơn và hàng xa xỉ khác tạo áp lực cạnh tranh. So với các nước ASEAN, Việt Nam chịu ảnh hưởng nặng hơn, trong khi Thái Lan duy trì nhu cầu nhờ các gói hỗ trợ kinh tế lớn. Triển vọng quý 4 phụ thuộc vào điều chỉnh tỷ giá và chính sách hỗ trợ, với khả năng phục hồi nếu giá vàng giảm trong ngắn hạn.

Tuy nhiên, chúng tôi kỳ vọng nhu cầu mua sắm cải thiện trong giai đoạn cuối năm. Theo dữ liệu quá khứ, tháng 9 đánh dấu sự khởi đầu của mùa cao điểm mua sắm trang sức trong năm. Đây là thời điểm người tiêu dùng thường ưu tiên mua sắm trang sức cho các dịp lễ cưới và sự kiện quan trọng như tất niên, lễ Tết, ngày vía thần tài, v.v, góp phần gia tăng sức mua đáng kể. Nhờ vào yếu tố mùa vụ này, chúng tôi kỳ vọng nhu cầu tiêu thụ trang sức trong 6 tháng tới sẽ có sự tăng trưởng tích cực, và PNJ sẽ được hưởng lợi cả về sản lượng lẫn giá bán trang sức. Nếu các yếu tố kinh tế vĩ mô hỗ trợ, đặc biệt là mức giá vàng ổn định, thị trường trang sức sẽ có cơ hội đạt được những kết quả khả quan trong thời gian tới.

Lợi nhuận tăng trưởng đều đặn nhờ chiến lược mở rộng và tăng trưởng doanh thu/cửa hàng

Tăng trưởng số lượng cửa hàng

Chúng tôi ước tính PNJ có thể mở rộng hệ thống lên 550-600 cửa hàng toàn quốc, tăng khoảng 200 cửa hàng so với cuối 2023. Với tốc độ mở mới 35-40 cửa hàng/năm, PNJ sẽ tập trung vào các tỉnh phía Bắc như Bắc Ninh, Hà Nam, Hà Nội, Nam Định, Thái Bình, Vĩnh Phúc..., nơi sức mua và nhu cầu sản phẩm xa xỉ đang tăng nhưng mật độ cửa hàng còn thấp. Đây sẽ là động lực chính cho tăng trưởng của PNJ trong thời gian tới.

Tăng trưởng doanh thu cửa hàng

PNJ đã tăng trưởng doanh thu/CH nhờ tái cấu trúc mô hình và mở rộng tệp khách hàng. Đến cuối 2023, PNJ chỉ duy trì các mô hình PNJ Gold (393 cửa hàng), Style by PNJ (5), và CAO (3), đóng các mô hình PNJ Art và PNJ Watch. Chúng tôi dự báo tăng trưởng doanh thu cửa hàng cũ (SSSG) đạt 10%/11% trong 2024F/2025F, khi doanh thu/CH phục hồi về mức đỉnh 2022. Mô hình cửa hàng mới sẽ tập trung vào các thành phố Tier 2 với diện tích nhỏ, thời gian hòa vốn khoảng 2 năm. PNJ cũng thử nghiệm mô hình flagship tại một số địa phương như PNJ Next tại TP Huế. Dự báo tăng trưởng doanh thu trung bình/cửa hàng trong các năm tới được thể hiện trong đồ thị dưới đây.

Luận điểm đầu tư

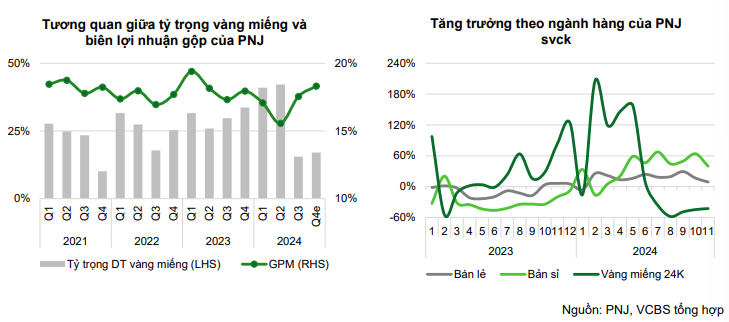

Biên lợi nhuận cải thiện nhờ giảm tỷ trọng vàng miếng và xu hướng chuyển dịch sang trang sức

Tỷ trọng vàng miếng giảm từ 42% xuống 15% giúp cải thiện biên lợi nhuận gộp, ước tính biên lợi nhuận gộp trong Q4.24 đạt 18%. Đồng thời, quy định kiểm soát nguồn gốc vàng nghiêm ngặt tạo lợi thế cho PNJ, gia tăng thị phần khi các cửa hàng nhỏ lẻ gặp khó khăn.

Giá nguyên liệu hạ nhiệt và nhu cầu trang sức hồi phục trong mùa cao điểm

Giá kim loại quý giảm trong Q4/2024 do nhu cầu công nghiệp yếu và lãi suất cao, giúp kích cầu tiêu thụ trang sức. Bên cạnh đó, nhu cầu mua sắm tăng mạnh trong mùa lễ hội cuối năm (lễ cưới, Tết, ngày vía Thần Tài) sẽ thúc đẩy doanh số trang sức của PNJ.

Tăng trưởng lợi nhuận nhờ mở rộng hệ thống và tối ưu mô hình cửa hàng

PNJ duy trì chiến lược mở rộng tại các thành phố Tier 2 với mô hình cửa hàng nhỏ và thử nghiệm flagship (PNJ Next) để tăng nhận diện thương hiệu. Doanh thu cửa hàng cũ (SSSG) dự kiến tăng trưởng 10%-11% trong 2024F/2025F khi doanh thu phục hồi về mức đỉnh 2022.

Rủi ro đầu tư

Biến động giá vàng: Giá vàng quốc tế biến động mạnh, đặc biệt khi USD tăng giá và lãi suất duy trì ở mức cao, có thể làm giảm nhu cầu tiêu thụ vàng trang sức.

Vĩ mô và sức mua suy yếu: Các yếu tố như lạm phát, tăng trưởng kinh tế chậm lại và thu nhập khả dụng giảm có thể khiến người tiêu dùng cắt giảm chi tiêu cho các sản phẩm không thiết yếu như trang sức.

Rủi ro nguyên vật liệu: Giá nguyên liệu đầu vào như vàng, bạc, và kim loại quý khác có thể tăng trở lại do thay đổi nguồn cung toàn cầu.

23 Tháng Mười Hai 2024