CTCP Gemadept (GMD): Triển khai Gemalink GĐ 2A chậm hơn so với kế hoạch

Nguồn: VCBS

Triển khai Gemalink GĐ 2A chậm hơn so với kế hoạch

Đánh giá:

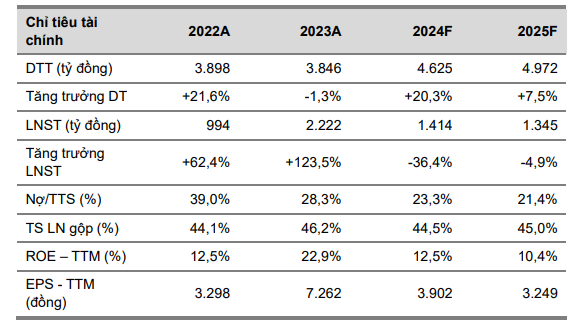

Chúng tôi khuyến nghị GMD với giá mục tiêu 66.931 đồng/cp, tương đương với P/E mục tiêu đạt 17.x.

Cập nhật KQKD:

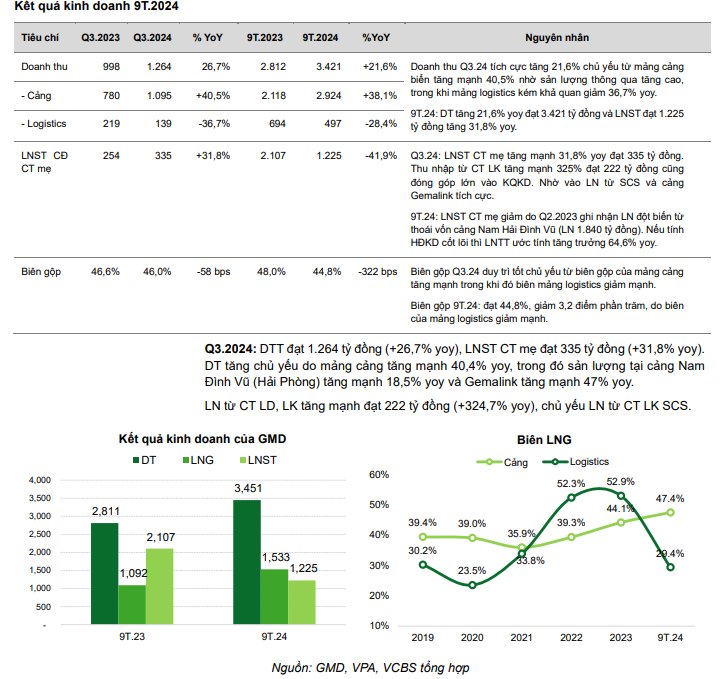

9T.2024: DTT đạt 3.421 tỷ đồng (+21,6% yoy) và LNST CT mẹ đạt 1.225 tỷ đồng (-41,9% yoy). Nếu loại trừ thu nhập bất thường từ thoái cảng Nam Hải Đình Vũ ghi nhận vào Q2.2023 (1.800 tỷ đồng) thì ước tính lợi nhuận từ hoạt động chính của GMD 9T.24 đã tăng trưởng 43% yoy

LN từ CT LD, LK đạt 503 tỷ đồng (+279,6% yoy)

Triển vọng ngành và doanh nghiệp

Tiến độ mở rộng công suất NĐV và GIL

Cảng NĐV GĐ 3: đã hoàn tất thủ tục pháp lý, hiện tại GĐ3 đang tiến hành thi công và dự kiến bắt đầu hoạt động từ tháng 12/2025. Công suất tăng thêm là 800.000 TEU (tăng 67% CS hiện tại), vốn đầu tư 2.800 tỷ đồng trong đó nguồn vốn vay 70%, vốn chủ sở hữu 30%. Sau khi nâng cấp luồng Hà Nam vào Q3 vừa qua thì NĐV đã có thể đón tàu lên hơn 48.000 DWT.

Cảng Gemalink GĐ 2A: sẽ bị chậm so với KH ban đầu, do GMD muốn kéo dài chiều dài bến hơn so với thiết kế đã được phê duyệt trước đó để tăng khả năng đón tàu lớn hơn. GĐ 2A sẽ bắt đầu xây dựng vào Q2.2025 (KH cũ: 12/2024) và đi vào hoạt động vào Q3.2026 (KH cũ: 12/2025) sau 1 năm xây dựng. GĐ 2B sẽ bắt đầu xây dựng sau khi GĐ 2A đạt khoảng 70% công suất.

Phát hành cổ phiếu huy động 3.014 tỷ đồng

Giữa tháng 10/2024, GMD đã chốt phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 3:1 (phát hành gần 103,5 triệu cp) với giá 29.000 đồng/cp. Ngày 12/12 GMD đã hoàn thành đợt tăng vốn và thu được 3.014 tỷ đồng. Mục đích gồm: (1) 2.213 tỷ đồng mua sắm TSCĐ (gồm 3 tàu size 1.800 TEUs, 7 sàn lan 248 TEU và 2 cần cẩu STS), (2): trả nợ vay ngân hàng 231 tỷ đồng và (3) góp vốn vào cảng Nam Đình Vũ 558 tỷ đồng.

Triển vọng 2025

Thị trường container đã trải qua một đợt cao điểm giá cước bắt đầu từ tháng 5 với giá cước tăng cao và kéo dài liên tục suốt gần 3 tháng. Việc giá cước tàu container tăng mạnh dẫn đến tình trạng kẹt cảng tại các cảng lớn do gián đoạn chuỗi cung ứng tại thượng nguồn. Chúng tôi cho rằng phần lớn nguyên nhân đến từ nhu cầu muốn xuất khẩu sớm để tránh việc áp thuế mạnh lên nhiều hàng hóa Trung Quốc của Mỹ chứ không phải từ nhu cầu tiêu dùng tăng cao.

Việc tắc nghẽn các cảng lớn vừa qua có lợi ngắn hạn cho các cảng nước sâu tại Việt Nam. Với thời gian nghẽn cảng làm chi phí các tàu đợi bến tại cảng lớn sẽ cao hơn so với việc chọn các cảng khác như tại Việt Nam để dỡ hàng.

Trong 2025, nguồn cung tại khu vực Hải Phòng sẽ chịu nhiều áp lực hơn là khu vực CM-TV khi dự kiến có cảng nước sâu Lạch Huyện 3-4 (của PHP) và 5-6 (của Hateco) dự kiến đi vào hoạt động.

Đồng thời, việc tái cấu trúc lại liên minh các hãng tàu lớn trên thế giới cũng sẽ ảnh hưởng đến các cảng của Việt Nam (BC ngành cảng Q3.2024). Việc sắp xếp lại các tuyến dịch vụ cũng như các chuyển động hợp tác giữa các liên minh hãng tàu trong trung hạn sẽ tác động lớn đến sản lượng các cảng trong nước.

Mặc dù liên minh Ocean là liên minh duy nhất không có thay đổi nào và không phải thay đổi nhiều tuyến dịch vụ hiện hữu (Ocean đã ký kết gia hạn đến 2032). Tuy nhiên việc MSC mong muốn hợp tác với các đối thủ khác của GMD như với PHP và SGP và sẽ có thể dịch chuyển sản lượng về các đối tác này sẽ có thể ảnh hưởng đến sản lượng của Nam Đình Vũ và Gemalink.

Triển vọng dài hạn

Chúng tôi cho rằng căng thẳng thương mại và thay đổi các liên minh hãng tàu là 2 yếu tố ảnh hưởng lớn đến ngành cảng từ 2025 trở đi. Với chiến thắng lớn của Trump ngành vận tải biển hay cảng biển sẽ chuẩn bị cho thay đổi lớn trong những năm tới. Do ngành cảng là ngành phụ thuộc vào thương mại quốc tế, chúng tôi cho rằng nguồn của hàng hóa vận chuyển sẽ biến động nhưng không hoàn toàn là tiêu cực nếu như các nước Châu Á trong đó có Việt Nam đạt được những thỏa thuận song phương với Mỹ thì điều đó có nghĩa là nhu cầu tấn-dặm dài hơn và lưu lượng theo cả 2 chiều.

Về dài hạn: chúng tôi cho rằng trong cuộc chiến thương mại Mỹ-Trung thì các quốc gia ĐNA có vẻ sẽ là nước hưởng lợi. Theo số liệu thì hàng hóa NK bằng container vào Mỹ từ Châu Á vẫn tiếp tục tăng trong 7 năm qua (2017-2024) từ lúc Mỹ áp Thuế từ 2018. Trong đó, Việt Nam, Hàn và Thái Lan ghi nhận mức tăng trưởng lớn nhất về thị phần và khối lượng (VN tăng thị phần từ 6,9%-2017 lên đến 14,3%-2024). Nhật Bản, Đài Loan và Philippines chứng kiến thị phần giảm. Bên cạnh đó chúng tôi cho rằng xu hướng giao thương nội khu vực cũng sẽ tăng khi phản ứng với Thuế quan sẽ làm nhu cầu gửi hàng hóa bán thành phẩm sang các nước không chịu Thuế như ĐNA để hoàn thiện và vận chuyển đến các thị trường khác.

.Cảng Nam Đình Vũ: chúng tôi cho rằng tại cụm Hải Phòng vẫn tiếp tục chịu áp lực tăng công suất của 2 cảng nước sâu là Lạch Huyện 3-4 với công suất 1,1 triệu TEUs (của PHP) và Lạch Huyện 5-6 với công suất 1,83 triệu TEUs (của Hateco). Dự kiến 2 cảng trên sẽ đi vào hoạt động từ 2025, trong đó PHP đã ký hợp tác với hãng tàu TIL (thuộc MSC là hãng tàu lớn nhất TG với thị phần 20%) và Hateco đã ký hợp tác với AMPT (thuộc Maersk là hãng lớn thứ 2 TG với thị phần 15%).

Cảng GIL: triển vọng tích cực với xu hướng các hãng tàu sử dụng tàu có kích thước lớn để tiết kiệm chi phí vận chuyển, cũng như số lượng tàu mới bổ sung của Top 10 hãng tàu vẫn đa số là tàu size lớn lên đến 250.000 DWT (25.000 TEU) thì các cảng nước sâu sẽ được hưởng lợi. Trong cụm CM-TV thì Gemalink có vị trí thuận lợi nhất và có chiều dài bến có thể tiếp nhận 2 tàu mẹ cùng lúc (GĐ 2A chiều dài lên 1.5km) so với các cảng khác tại khu vực. Ngoài ra việc CMA-CGM (lớn thứ 3 TG với thị phần 12,7%) sở hữu 25% giúp cam kết đảm bảo nguồn hàng ổn định cho GIL khi GĐ 2A đi vào hoạt động.

Tại cụm CM-TV chưa có áp lực nguồn cung tăng từ khu Cái Mép Hạ và Cái Mép Hạ Hạ Lưu. Tuy nhiên trong trung và dài hạn, nếu như cảng trung chuyển quốc tế Cần Giờ được triển khai xây dựng sớm sẽ tạo không ít áp lực cạnh tranh đối với GIL.

Luận điểm đầu tư

Về dài hạn chúng tôi đánh giá GMD vẫn khá tích cực với triển vọng từ cảng nước sâu Gemalink có vị trí thuận lợi nhất tại khu vực Cái Mép-Thị Vải, cũng như xu hướng size tàu container lớn ngày càng tăng. Tại khu vực Hải Phòng, việc hoàn thành nâng cấp luồng kênh Hà Nam giúp tàu có tải trọng lên đến 48.000 DWT giúp gia tăng cạnh tranh của cảng Nam Đình Vũ so với các cảng cùng khu vực.

Chúng tôi hạ giá mục tiêu chủ yếu do tốc độ mở rộng công suất Gemalink GĐ 2A chậm hơn so với kế hoạch.

Rủi ro đầu tư

Triển vọng SCS (CT liên kết) tham gia đầu tư 20% vào dự án cảng hàng hóa tại sân bay quốc tế Long Thành chưa rõ ràng.

Nhu cầu tiêu dùng tại các thị trường xuất khẩu lớn như Mỹ và EU giảm.

Căng thẳng thương mại giữa Mỹ-Trung và biện pháp trả đũa về Thuế quan giữa các nước sau khi bầu cử tổng thống Mỹ sẽ tác động đến vận tải container cũng như sản lượng thông qua tại các nước.

Cảng trung chuyển quốc tế Cần Giờ (đã được phê duyệt qui hoạch vào T5/2024) được tiến hành xây dựng nhanh tạo áp lực cạnh tranh cho GIL tại khu vực CM-TV.

Cảng nước sâu Lạch Huyện 3-4 (của PHP) và 5-6 (của Hateco) dự kiến bắt đầu hoạt động vào 2025 tạo áp lực cạnh tranh ngày càng cao tại khu vực Hải Phòng.

Cảng Tuas GĐ 1 (Singapore) thu hút đạt tối đa công suất (giảm cơ hội cho các cảng nước sâu tại Việt Nam).

23 Tháng Mười Hai 2024