Triển vọng dài hạn đầy hứa hẹn bất chấp một số khó khăn ngắn hạn: Triển vọng ngành Ngân hàng 2025

Nguồn: TPS

Triển vọng ngành Ngân hàng 2025

Tình hình và triển vọng tín dụng 2025

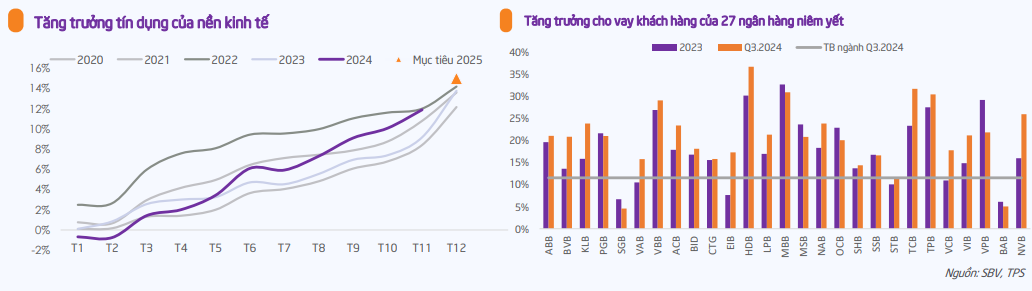

Tính ngày 7/12/2024, tăng trưởng tín dụng của Việt Nam đạt khoảng 12,5%, với tổng dư nợ toàn nền kinh tế đạt trên 12,8 triệu tỷ đồng. Tuy còn nhiều khó khăn để đạt được mục tiêu tăng trưởng tín dụng toàn nền kinh tế ở mức 15% vào 2024 nhưng con số này phản ánh những nỗ lực của Ngân hàng Nhà nước trong việc duy trì thanh khoản và điều hành chính sách tín dụng hợp lý nhằm hỗ trợ nền kinh tế, đặc biệt là trong bối cảnh áp lực từ tỷ giá và lạm phát. Kết thúc Q3.2024, tăng trưởng cho vay khách hàng của các ngân hàng nêm yết đạt mức trung bình 12%. Trong đó, ngân hàng Techcombank (TCB) có mức tăng trưởng vượt trội nhất +20.8% Ytd trong nhóm ngân hàng tư nhân có vốn hoá lớn.

Trong năm 2025, Thống đốc NHNN cho biết dự kiến tăng trưởng tín dụng năm 2025 sẽ vẫn giữ mức khoảng 15%. Ngoài ra, NHNN ban hành Văn bản số 9364/NHNN-TD ngày 14/11/2024, yêu cầu các tổ chức tín dụng tập trung hỗ trợ doanh nghiệp tháo gỡ khó khăn, thúc đẩy sản xuất kinh doanh; các giải pháp bao gồm tiết giảm chi phí, miễn giảm phí không cần thiết, công khai mức phí, đơn giản hóa thủ tục cho vay, và ứng dụng công nghệ để giảm lãi suất. Qua đó, có thể thấy quyết tâm của NHNN để đạt được mức TTTD trong năm tới là rất lớn. Ngoài ra, triển vọng TTTD trong 2025 rất tích cực khi Việt Nam đang trở thành điểm đến của các doanh nghiệp đa quốc gia như NVIDIA sẽ giúp thúc đẩy nền kinh tế và nhu cầu vốn trong năm sau.

tình hình tiền gửi toàn ngành

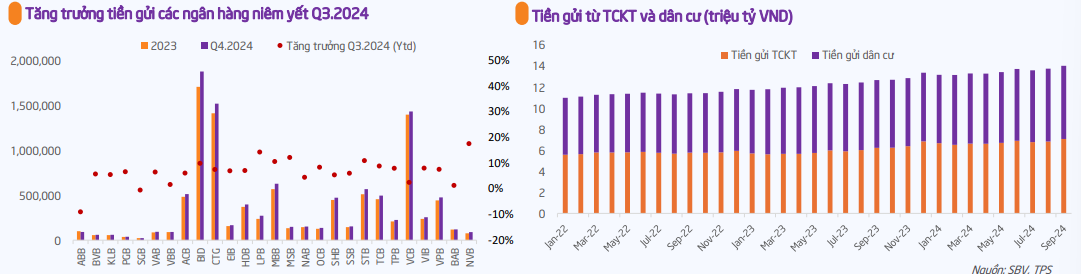

Lượng tiền gửi của dân cư vào ngân hàng đã đạt mức kỷ lục gần 7 triệu tỷ đồng vào tháng 9/2024, tăng 6,5% Ytd. Chỉ trong tháng 9, mỗi ngày có trung bình 1,090 tỷ đồng được gửi vào hệ thống ngân hàng, chủ yếu nhờ các ngân hàng tăng lãi suất huy động ở nhiều kỳ hạn. Việc lãi suất phổ biến cho kỳ hạn 12 tháng dao động từ 5,3% đến 5,8%/năm, cao hơn mức thấp trước đó, đã góp phần thúc đẩy người dân tăng tiết kiệm. Tiền gửi từ các tổ chức kinh tế cũng tăng, đạt hơn 7,076 triệu tỷ đồng vào cuối tháng 9, tăng 3,43% Ytd. Tổng phương tiện thanh toán trong hệ thống ngân hàng, bao gồm tiền gửi, đến hết tháng 9 đạt hơn 14.03 triệu tỷ đồng, tăng gần 6% so với cuối năm trước, thể hiện xu hướng tăng trưởng ổn định trong hệ thống ngân hàng Việt Nam. Cụ thể hơn, Trong nhóm các ngân hàng thương mại lớn, MBB ghi nhận mức tăng trưởng tiền gửi ấn tượng nhất với mức tăng hơn 11% Ytd. Các ngân hàng có mức tăng lớn nhất là các ngân hàng nhỏ hơn như LPB (+14% Ytd), MSB (+13% Ytd).

Trong năm 2025, áp lực tỷ giá vẫn đang hiện hữu có thể khiến mặt bằng lãi suất cao hơn khiến tiền gửi ngân hàng tăng nhẹ trong năm 2025. Tuy FED nhiều khả năng giảm lãi suất trong năm 2025 nhưng tình hình nguồn vốn đang được hút về các kênh đầu tư tại Mỹ như hiện tại có thể sẽ khiến DXY vẫn không giảm đáng kể. Ngoài ra, tình hình thanh khoản bất động sản vẫn chưa có nhiều chuyển biến tích cực quá đáng kể có thể khiến người dân tiếp tục tăng tiền gửi ngân hàng.

Tình hình lãi suất huy động và lãi suất cho vay

Tính đến thời điểm cuối tháng 11.2024, lãi suất huy động vẫn duy trì nền thấp, dao động trong mức từ 5.2% đến 6%. Tuy nhiên, đầu tháng 12, một số ngân hàng đã có nhiều động thái tăng lãi suất huy động nhằm thu hút nguồn vốn. Lãi suất huy động dự đoán có thể tiếp tục tăng cho đến cuối năm do nhu cầu tín dụng tăng trưởng mạnh hơn huy động vốn. Dự báo cho đầu năm 2025, lãi suất huy động sẽ ổn định hoặc tăng nhẹ, với sự phân hóa rõ rệt giữa các ngân hàng. Nhóm ngân hàng quy mô nhỏ dự kiến sẽ áp dụng mức lãi suất cao hơn để thu hút nguồn vốn từ khách hàng.

Lãi suất cho vay tại các ngân hàng thương mại hiện được duy trì ổn định, dao động từ 6,7% đến 9,1%/năm đối với các khoản vay mới và dư nợ cũ. Đặc biệt, lãi suất cho vay ngắn hạn bằng VNĐ dành cho các lĩnh vực ưu tiên chỉ khoảng 3,7%/năm, thấp hơn mức trần 4%/năm do Ngân hàng Nhà nước quy định. Lãi suất huy động đã giảm mạnh từ 10/2023 và đạt mức thấp nhất trong vòng 3 năm gần nhất. Song, xu hướng lãi suất thấp này khó có khả năng sẽ tiếp tục diễn ra trong 2025 do NHNN đã phải giữ nền lãi suất thấp một thời gian dài nhằm kích thích nền kinh tế và đang khiến áp lực tỷ giá quay trở lại sau một vài tháng hạ nhiệt. Ngoài áp lực từ lãi suất điều hành, nhu cầu tín dụng của nền kinh tế cũng đã có mức tăng rất đáng kể khi tăng trưởng tín dụng chỉ đạt 5.7% trong tháng 7 và hiện tại đã hơn 12% vào đầu tháng 12. Do đó, nhiều khả năng lãi suất cho vay của hệ thống ngân hàng sẽ tăng nhẹ trong 2025 để tiếp tục thúc đẩy nền kinh tế và đồng thời hỗ trợ các doanh nghiệp vẫn còn nghĩa vụ nợ

Triển vọng NIM ngân hàng 2025

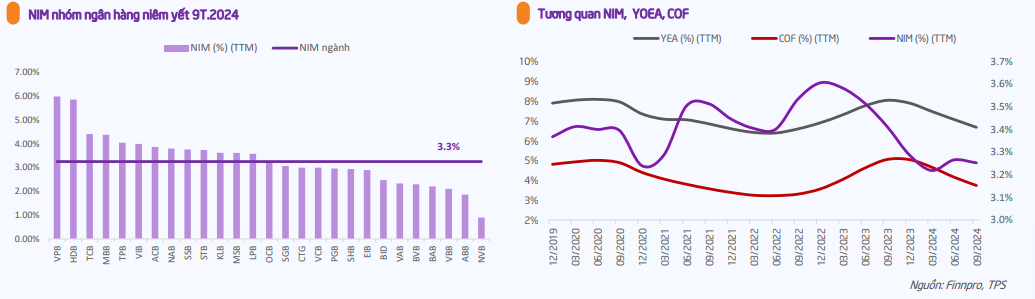

Tỷ suất lợi nhuận thuần từ lãi vay (NIM) của các ngân hàng tiếp tục suy giảm trong Q3.2024, với các ngân hàng thương mại nhà nước giảm 20 bps và các ngân hàng thương mại tư nhân giảm mạnh hơn, lên tới 43 bps tại một số ngân hàng như Techcombank. NIM toàn ngành tiếp tục giảm thêm 20 bps còn 3.25% trong Q3.2024. Nguyên nhân chính là do lợi suất sinh lời trên tài sản giảm và nhu cầu tín dụng chậm. Chi phí vốn tăng trong khi lãi suất cho vay duy trì ở mức thấp để hỗ trợ nền kinh tế theo chủ trương của NHNN khiến NIM của nhiều ngân hàng tiếp tục thu hẹp. Các ngân hàng phải cạnh tranh gay gắt về lãi suất cho vay, làm cho việc cải thiện NIM trở nên khó khăn. Trong các tháng cuối năm, NIM của toàn ngành ngân hàng dự kiến sẽ đi ngang hoặc giảm nhẹ. Chi phí vốn vẫn cao hơn so với năm 2023, trong khi lãi suất cho vay khó tăng. Các ngân hàng quy mô lớn và có chất lượng tài sản tốt sẽ có lợi thế hơn trong việc duy trì NIM.

Trong năm 2025, NIM được kỳ vọng có thể phục hồi từ đáy nhờ vào các chính sách hỗ trợ của Ngân hàng Nhà nước và sự cải thiện của thị trường bất động sản khi nguồn cung 2025 của ngành này cao hơn đáng kể so với 2024. Lãi suất cho vay đang ở mức thấp nhất trong 20 năm qua, tạo điều kiện thuận lợi cho việc tăng trưởng tín dụng và cải thiện NIM.

Chất lượng tài sản và triển vọng về nợ xấ

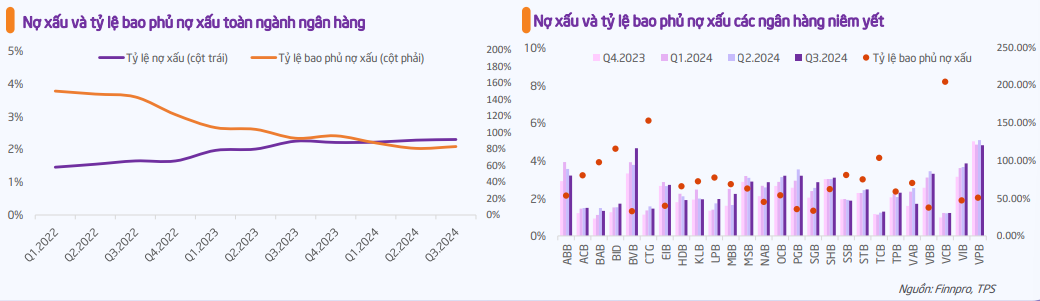

Tỷ lệ nợ xấu của các ngân hàng Việt Nam đã tăng lên mức 2.3% vào cuối tháng 9/2024, gần bằng mức cuối năm 2023 nhưng cao hơn nhiều so với mức 1.64% của năm 2022. Áp lực nợ xấu gia tăng do nhiều khách hàng gặp khó khăn từ dịch Covid-19 và các yếu tố kinh tế khác, dẫn đến việc không thể đáp ứng các điều kiện vay mới. Bộ đệm dự phòng nợ xấu của các ngân hàng cũng đang mỏng dần, chỉ tương đương mức trước Covid-19, khiến các ngân hàng phải duy trì chi phí trích lập dự phòng ở mức cao để bảo vệ tài sản. Trong Q3.2024, nợ xấu của các ngân hàng niêm yết đạt khoảng 250 nghìn tỷ đồng, tương ứng tỷ lệ tăng 2.25% QoQ. Tỷ lệ bao phủ nợ xấu (LLR) của các ngân hàng thương mại quốc doanh cũng giảm xuống mức thấp nhất trong 3 năm qua. Các ngân hàng thương mại tư nhân quy mô nhỏ có bộ đệm dự phòng thấp hơn, nhưng vẫn phải đối mặt với áp lực duy trì chi phí trích lập dự phòng cao. Điều này cho thấy bức tranh nợ xấu của ngành ngân hàng đang có xu hướng xấu đi, đòi hỏi các biện pháp quản lý rủi ro chặt chẽ hơn trong thời gian tới.

Tuy nhiên, các ngân hàng có xu hướng xử lý nợ xấu vào cuối năm. Do đó, kết thúc 2024, ngành ngân hàng dự kiến có thể ghi nhận mức nợ xấu giảm nhẹ so với Q3.2024. trong năm 2025, tỷ lệ nợ xấu của các ngân hàng có thể giảm xuống 1.8% được hỗ trợ bởi các biện pháp quản lý rủi ro chặt chẽ hơn và sự cải thiện trong chất lượng tài sản. Tuy nhiên, chi phí tín dụng dự kiến sẽ tăng nhẹ do bộ đệm dự phòng hiện không còn dày. Hệ thống ngân hàng sẽ tiếp tục đối mặt với thách thức trong việc xử lý nợ xấu, đặc biệt là các khoản vay liên quan đến bất động sản. Nhìn chung, triển vọng nợ xấu trong năm 2025 là tích cực, nhưng vẫn cần sự quản lý rủi ro chặt chẽ và các biện pháp hỗ trợ từ chính phủ để đảm bảo sự ổn định của hệ thống ngân hàng.

Định giá ngàng ngân hàng đang thấp hơn mức trung bình 5 năm

Mức định giá của ngành ngân hàng hiện tại vẫn tương đối thấp: P/B hiện tại là 1.52x, hiện vẫn đang thấp hơn thấp hơn mức định giá trung bình 5 năm 1.76x.

Rủi ro: Tỷ lệ nợ xấu của ngành ngân hàng đang có chuyển biến phức tạp khiến việc trích lập của các ngân hàng trở nên khó khăn và ảnh hưởng đến lợi nhuận của toàn ngành. Ngoài ra Thông tư 06/2024/TT-NHNN gia hạn và giữ nguyên nhóm nợ với một số công ty khiến tỷ lệ nợ xấu trong 2024 không phản ảnh hoàn toàn tình hình nợ xấu của toàn ngành. Việc này làm một nhóm nợ khó đòi có thể diễn ra đồng loạt khi thời hạn Thông tư kết thúc khiến tỷ lệ nợ xấu tăng mạnh hơn nữa.

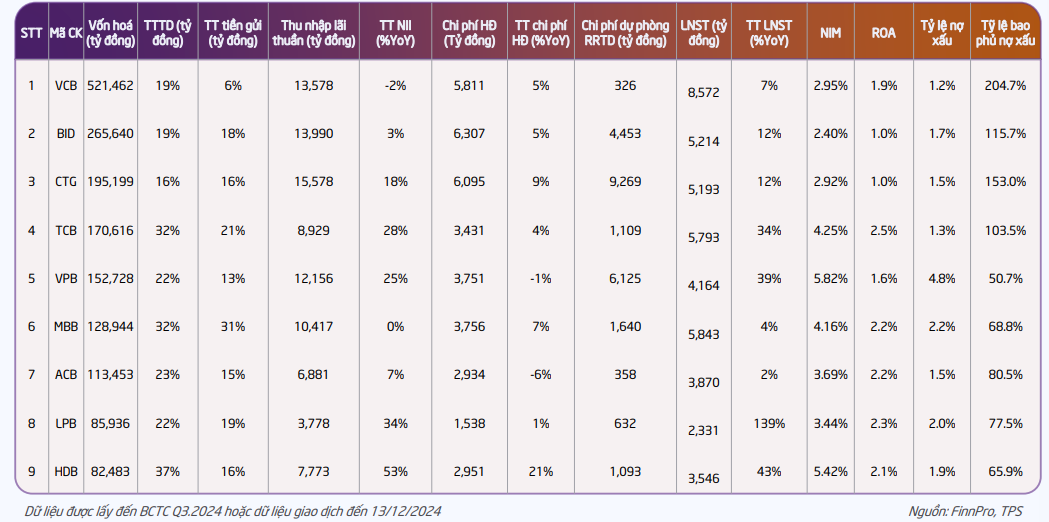

Tình hình kinh doanh và tài chính của DNNY tiêu biểu trong ngành

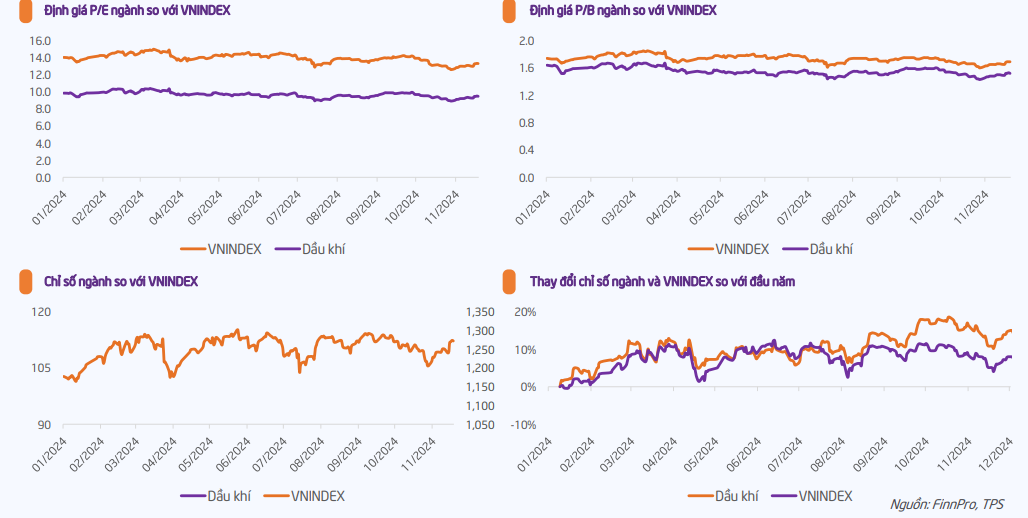

Biến động chỉ số và định giá của ngành vs vnindex

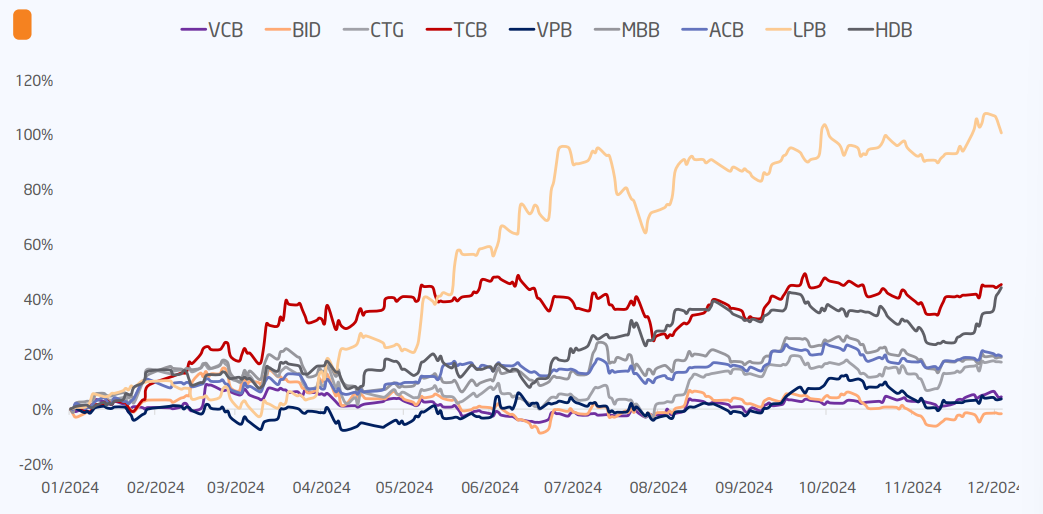

Biến động giá cổ phiếu tiêu biểu trong ngành từ đầu 2024

23 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024