Ngân hàng TMCP Quốc tế (VIB): Cho vay mua nhà là động lực dẫn dắt tăng trưởng của khối bán lẻ

Nguồn: VCBS

Cho vay mua nhà là động lực dẫn dắt tăng trưởng của khối bán lẻ

Đánh giá:

Trong năm 2024, lợi nhuận của VIB chịu nhiều sức ép do ngân hàng thực hiện các gói lãi suất cạnh tranh nhằm thúc đẩy tăng trưởng tín dụng trong bối cảnh nhu cầu tiêu dùng của nhóm KHCN phục hồi chậm hơn kỳ vọng và tiếp tục duy trì chính sách trích lập dự phòng thận trọng dẫn đến chi phí dự phòng vẫn ở mức cao. Cho năm 2025, trước triển vọng tăng trưởng khả quan của nền kinh tế nói chung, khả năng trả nợ cũng như cầu tín dụng của nhóm KHCN kỳ vọng sẽ có sự cải thiện sẽ là một trong những động lực hỗ trợ tăng trưởng lợi nhuận và cải thiện tỷ lệ nợ xấu của VIB trong thời gian tới.

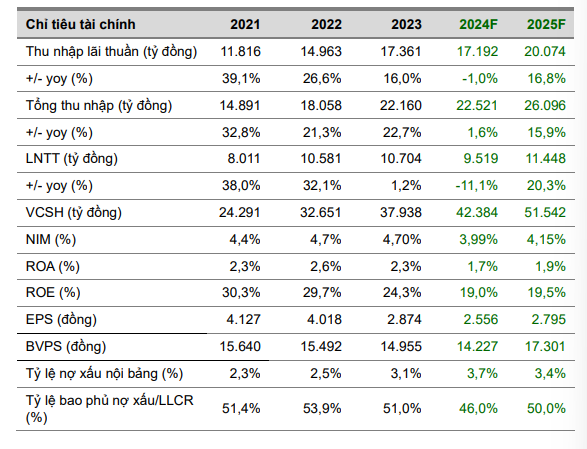

Chúng tôi ước tính LNTT năm 2024F và 2025F của VIB lần lượt đạt 9.519 tỷ đồng (-11.07% yoy) và 11.448 tỷ đồng (+20.26% yoy), tương đương BVPS đạt 14.227 đồng/cổ phiếu và 17.301 đồng/cổ phiếu

Chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu VIB với giá mục tiêu 23.012 đồng/cp.

Cập nhật KQKD:

Triển vọng ngành và doanh nghiệp

Tăng trưởng tín dụng kỳ vọng tích cực hơn trong những tháng cuối năm 2024 và cả năm 2025.

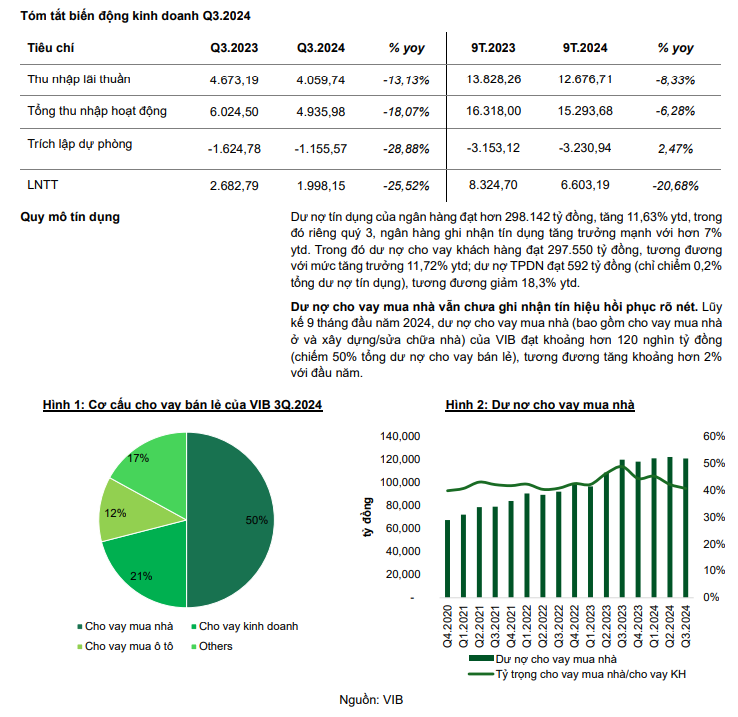

Cho vay mua nhà là động lực dẫn dắt tăng trưởng của khối bán lẻ. Chúng tôi cho rằng mảng cho vay mua nhà/sửa chữa nhà dân dụng của VIB sẽ có những diễn biến tích cực hơn trong những tháng còn lại của năm 2024 và năm 2025

Các mảng kinh doanh khác cũng kỳ vọng tăng trưởng khả quan. Mảng cho vay mua ô tô. VIB có nhiều lợi thế cạnh tranh trong mảng cho vay mua ô tô nhờ: (1) Mức độ cạnh tranh trong mảng cho vay ô tô không quá lớn do TSBĐ suy giảm theo thời gian; (2) Thời gian phê duyệt khoản vay nhanh nhờ ứng dụng công nghệ trong hoạt động xử lý hồ sơ; (3) Đẩy mạnh thiết lập quan hệ đối tác kinh doanh với các đại lý bán xe có quy mô và chất lượng của các thương hiệu lớn giúp củng cố thị phần. Trong khi đó, tiềm năng của thị trường ô tô tại thị trường Việt nam vẫn khá lớn trong dài hạn sẽ là động lực giúp cho nhu cầu vay mua ô tô tăng theo thời gian. Mảng thẻ tín dụng. Chúng tôi cho rằng lợi thế cạnh tranh mảng thẻ tín dụng của VIB nhờ: tích cực trong các hoạt động truyền thông; thời gian phê duyệt nhanh và sự đa dạng của các loại thẻ. Mức tăng trưởng của mảng thẻ tín dụng kỳ vọng duy trì mức tăng trưởng trên 10% cho giai đoạn 2024-2025.

Nhiều cơ hội để cải thiện chi phí vốn

VIB vốn không phải là ngân hàng có lợi thế ở thị trường huy động vốn từ dân cư với tỷ lệ CASA ở mức tương đối thấp so với mức trung bình ngành. …..tuy nhiên, chúng tôi cho rằng cơ chế động huy động vốn linh hoạt của VIB với mức độ phụ thuộc vào kênh huy động tiền gửi từ dân cư và doanh nghiệp không quá lớn giúp ngân hàng giảm bớt áp lực lên chi phí vốn trong kịch bản lãi suất huy động đang có xu hướng tăng, đặc biệt trong giai đoạn cuối năm. Cơ hội để cải thiện NIM trong thời gian tới khi môi trường kinh doanh có những diễn biến thuận lợi hơn và tỷ trọng cho vay bán lẻ vẫn duy trì ở mức cao. Việc tập trung vào phân khúc bán lẻ với sản phẩm chủ yếu vẫn là cho vay mua nhà có tài sản thế chấp giúp ngân hàng có thể khai thác các khoản vay với lãi suất cao hơn so với mặt bằng chung.

Với kỳ vọng chi phí vốn có thể cải thiện trong thời gian tới, chúng tôi cho rằng ngân hàng có nhiều tiềm năng có thể mở rộng NIM hơn với NIM ước tính cho năm 2025F là 4,15% (cải thiện so với mức NIM dự phóng trong năm 2024 là 3,99%.

Kỳ vọng thu nhập ngoài lãi có sự cải thiện.

Hoạt động hoán đổi ngoại tệ được kỳ vọng tiếp tục mang đến những khoản thu nhập từ hoạt động kinh doanh ngoại hối (sau khi trừ các chi phí hoán đổi ngoại tệ) cho ngân hàng, đặc biệt trong giai đoạn tỷ giá USD/VND có nhiều biến động. Dịch vụ thanh toán quốc tế tiếp tục mang lại nguồn thu nhập từ phí khả quan cho ngân hàng từ tình hình ngoại tệ và nhu cầu nhập khẩu hàng hóa của khách hàng những tháng cuối năm.

Luận điểm đầu tư

Tín dụng kỳ vọng tiếp tục tăng trưởng tích cực trong những tháng cuối năm 2024 và 2025 với động lực đến từ sự hồi phục của hầu hết các mảng kinh doanh, trong đó mảng cho vay mua nhà ở sẽ là động lực dẫn dắt tăng trưởng.

Thu nhập ngoài lãi kỳ vọng giữ mức tăng trưởng khả quan nhờ sự hồi phục của thị trường bảo hiểm cùng với các hoạt động thanh toán quốc tế và kinh doanh ngoại tệ.

Nhiều tiềm năng cải thiện vốn nhờ cơ cấu huy động vốn linh hoạt.

Rủi ro đầu tư

Rủi ro nợ xấu. Tỷ lệ nợ xấu cao do đặc thù từ danh mục cho vay bán lẻ chiếm tỷ trọng cao. VIB có thể sẽ phải thực hiện trích lập dự phòng rủi ro cao hơn trong tương lai khi tỷ lệ Dự phòng rủi ro bao phủ nợ xấu (LLCR) của ngân hàng hiện đang ở mức thấp so với mặt bằng chung của ngành.

23 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024