Môi giới BĐS: KQKD Q3/2024 sát với dự báo; tái khẳng định chu kỳ tăng trưởng mới

Nguồn: HSC

KQKD Q3/2024 sát với dự báo; tái khẳng định chu kỳ tăng trưởng mới

- DXS và CRE công bố KQKD Q3/2024 đáng khích lệ, với lợi nhuận của DXS vượt nhẹ dự báo trong khi lợi nhuận của CRE sát với dự báo của HSC, nhờ doanh thu môi giới tăng mạnh. Kết quả trên tái khẳng định quan điểm của chúng tôi rằng chu kỳ tăng trưởng mới của các công ty môi giới BĐS đã bắt đầu, với khối lượng giao dịch tăng mạnh.

- Trong Q3/2024, số lượng dự án mới được cấp phép tăng 53% so với cùng kỳ (tương ứng với số lượng căn hộ mới được cấp phép tăng 285% so với cùng kỳ). Điều này cho thấy sự cải thiện ở nguồn cung và doanh số bán nhà. Đây là những chỉ báo quan trọng chứng tỏ khối lượng giao dịch sẽ tăng mạnh, từ đó có lợi cho các công ty môi giới BĐS.

- Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với CRE và nâng khuyến nghị đối đối với DXS lên Tăng tỷ trọng (từ Nắm giữ). Với quan điểm lạc quan về nhận định thị trường đang ở giai đoạn đầu của chu kỳ tăng trưởng mới của ngành, chúng tôi cho rằng ảnh hưởng tích cực từ triển vọng lợi nhuận sẽ lớn hơn ảnh hưởng tiêu cực từ rủi ro nợ xấu. Chúng tôi ưa thích cổ phiếu CRE.

KQKD Q3/2024 tái khẳng định quan điểm của chúng tôi về một ‘bình minh mới’ của ngành môi giới BĐS

HSC duy trì quan điểm rằng các công ty môi giới BĐS đang bước vào chu kỳ tăng trưởng mới nhờ đà phục hồi của thị trường BĐS nhà ở tăng tốc, với số căn hộ và dự án được Bộ Xây dựng cấp phép tăng mạnh. Số liệu mới nhất cho thấy số lượng căn hộ được và số dự án được cấp phép tăng lần lượt 285% và 53%. Theo quan điểm của chúng tôi, đây là tín hiệu quan trọng nhất, cho thấy đà phục hồi của thị trường BĐS đang tăng tốc.

Trên thực tế, HSC nhận thấy mức độ sẵn sàng phê duyệt dự án của các cơ quan có thẩm quyền đối với các dự án BĐS ngày càng tăng, đặc biệt tại TP.HCM, nhằm giải quyết tình trạng hạn chế nguồn cung như dự án Gem Riverside (Quận 2) của DXG đã nhận được giấy phép xây dựng vào tháng 9/2024 sau nhiều năm trì hoãn, và dự án Khu đô thị du lịch lấn biển Cần Giờ, có diện tích 2.870 ha, do một công ty con của Vinhomes làm chủ đầu tư, cũng đã nhận được phê duyệt quy hoạch chi tiết.

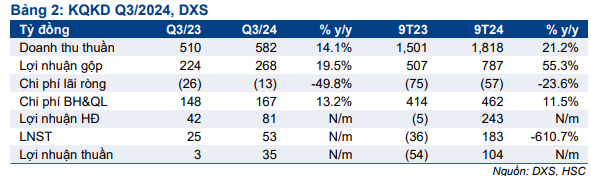

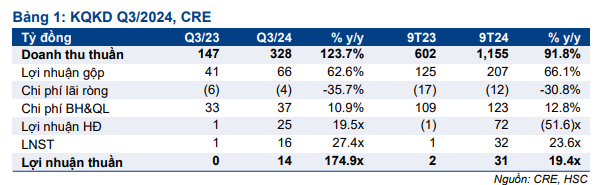

Lợi nhuận Q3: Sát với dự báo nhờ doanh thu môi giới tăng mạnh

Lợi nhuận Q3/2024 của DXS cao hơn một chút so với dự báo của chúng tôi với lợi nhuận thuần đạt 35 tỷ đồng, nhờ doanh thu môi giới cốt lõi cao hơn dự báo mặc dù đã được bù trừ vào mức tăng thấp hơn của của doanh thu mảng kinh doanh BĐS. Ngược lại, KQKD của CRE sát với dự báo, với lợi nhuận thuần đạt 14 tỷ đồng nhờ khối lượng giao dịch tăng khi thị trường Hà Nội sôi động trong Q3/2024. Bên cạnh đó, với KQKD tích cực hơn ở phân khúc đầu tư thứ cấp và mức đóng góp cao hơn của phân khúc giáo dục, CRE ghi nhận KQKD khá tốt trong quý. HSC giữ nguyên dự báo lợi nhuận đối với DXS và CRE cho giai đoạn 2024-2026.

Tích lũy cổ phiếu CRE

HSC duy trì khuyến nghị Tăng tỷ trọng nhưng tăng 5% giá mục tiêu đối với CRE, công ty chuyên tập trung khai thác thị trường miền Bắc, lên 8.400đ (tiềm năng tăng giá 20%), trong khi nâng khuyến nghị lên Tăng tỷ trọng đối với DXS (từ Nắm giữ) với giá mục tiêu mới là 6.600đ (tăng 10%, tiềm năng tăng giá 14,4%) do lùi thời điểm định giá đến cuối năm 2025 (từ giữa 2025).

Chúng tôi duy trì quan điểm rằng các công ty môi giới BĐS đang bước vào chu kỳ tăng trưởng mới do thị trường đang có nguồn cung dồi dào và tâm lý thị trường cải thiện, thúc đẩy khối lượng giao dịch. CRE là lựa chọn hàng đầu của chúng chúng tôi do (1) Công ty có thể sẽ hưởng lợi trực tiếp từ việc khối lượng giao dịch tiếp tục tăng tại thị trường Hà Nội; (2) dự kiến ghi nhận doanh thu 2 nghìn tỷ đồng từ dự án Louis City (từ Q1/2025), và (3) có mức định giá thấp, do HSC nhận thấy tiềm năng trong giai đoạn đầu của chu kỳ tăng trưởng mới làm lu mờ những rủi ro từ các khoản nợ xấu.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024