Cập nhật Kinh tế vĩ mô: Số liệu tháng 10 tích cực nhưng lo ngại vẫn hiện hữu

Nguồn: HSC

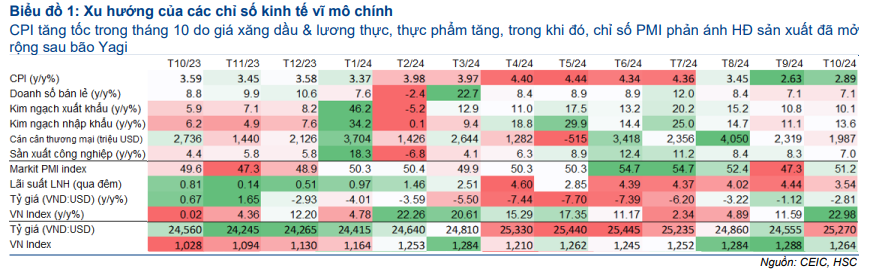

Số liệu tháng 10 tích cực nhưng lo ngại vẫn hiện hữu

- KNXK và KNNK tăng lần lượt 10,1% và 13,6% so với cùng kỳ, thấp hơn dự báo của chúng tôi. KNNK xe cộ tăng 46,7% so với cùng kỳ và tăng 19,1% kể từ đầu năm cho thấy nhu cầu đối với các mặt hàng xa xỉ đang hồi phục, trong khi KNXK điện thoại sụt giảm cho thấy nhu cầu toàn cầu suy yếu.

- Sức ép tỷ giá tăng lên cùng với việc đồng VND mất giá mạnh làm gia tăng những lo ngại. Ngoài ra, chúng tôi cũng nhận thấy những rủi ro đối với đồng VND & triển vọng thương mại trong nhiệm kỳ sắp tới của Tổng thống Trump bắt đầu từ năm 2025.

- Một xu hướng đáng lo ngại nữa là FDI đăng ký tăng trưởng khiêm tốn, chủ yếu do sự sụt giảm ở hoạt động sáp nhập & mua lại (giảm 30%) và đầu tư mới (giảm 2,5%), từ đó nhấn mạnh sự cần thiết của việc đưa ra các chính sách hấp dẫn hơn để thu hút dòng vốn nước ngoài trong bối cảnh thế giới bắt đầu áp dụng thuế tối thiểu toàn cầu (GMT).

Số liệu cho thấy rủi ro không đạt mục tiêu tăng trưởng của Chính phủ trong Q4 (7,5-8%)

Trong cuộc họp đầu tiên của Q4/2024, Chính phủ đặt mục tiêu tăng trưởng 7,5-8% trong quý cuối cùng của năm, cao hơn đáng kể so với dự báo của chúng tôi (6,5%). Mặc dù tăng trưởng kinh tế tháng 10 khá tích cực nhưng chúng tôi cho rằng kết quả này không đủ để đạt mục tiêu trên của Chính phủ cho quý này. Thứ nhất, tiêu dùng tiếp tục tăng chậm hơn so với xu hướng dài hạn. Thứ hai, tăng trưởng kim ngạch xuất nhập khẩu và giá trị sản xuất thấp hơn dự báo, mặc dù chỉ số PMI đã vượt mức 50 trở lại (cho thấy tác động của cơn bão Yagi đối với hoạt động sản xuất chỉ là tạm thời).

Mặc dù lạm phát thấp hơn một chút so với dự báo (do giá dầu tăng nhưng không đủ để đảo ngược xu hướng giảm phát của chi phí giao thông) nhưng một số diễn biến tiêu cực đã xuất hiện trở lại. Thứ nhất, đồng VND đã mất giá mạnh nhất kể từ tháng 10/2022 và là mức mất giá lớn thứ hai trong 10 năm qua, kết thúc 3 tháng tăng giá trước đó. Tuy nhiên, đây cũng là xu hướng đang diễn ra trên toàn cầu khi đồng tiền của các đối tác thương mại lớn của Việt Nam như THB, JPY và KRW cũng mất giá đáng kể trong cùng kỳ.

Tuy nhiên, rủi ro đang gia tăng, đặc biệt là khi ông Donald Trump giành chiến thắng trong cuộc bầu cử tổng thống ở Mỹ. Khả năng áp thuế toàn cầu (10-20%) và mức thuế suất 60% cho hàng hóa Trung Quốc của ông Trump có thể sẽ cản trở nỗ lực kiểm soát lạm phát của Fed, từ đó làm lãi suất ở Mỹ sẽ ở mức cao trong thời gian dài hơn và sẽ khiến đồng USD tăng giá. Đối với các quốc gia phụ thuộc vào xuất khẩu như Việt Nam, duy trì tỷ giá phù hợp là điều rất quan trọng để giữ vững khả năng cạnh tranh trong bối cảnh điều kiện kinh doanh khó khăn hơn. Điều này khiến triển vọng thương mại của Việt Nam trở nên không chắc chắn, phụ thuộc vào các quyết định trong tương lai của ông Trump. Tuy nhiên, theo kịch bản cơ sở, chúng tôi vẫn dự đoán Việt Nam sẽ hưởng lợi từ xu hướng “Trung Quốc+1”. Chúng tôi kỳ vọng "Việt Nam có thể xem xét lại cơ cấu thương mại và đa dạng hóa thị trường xuất khẩu ra nhiều quốc gia hơn ngoài Mỹ (quốc gia hiện chiếm khoảng một phần ba tổng KNXK của Việt Nam)"

Một diễn biến đáng lo ngại khác là trong khi vốn FDI thực hiện vẫn tích cực, vốn FDI đăng ký đã giảm mạnh trong tháng 10, từ đó kéo mức tăng kể từ đầu năm giảm xuống chỉ còn 1,9% so với cùng kỳ, so với mức tăng gần 15% trong năm 2023. HSC tin rằng điều này chủ yếu do vốn FDI đăng ký ở hoạt động sáp nhập & mua lại (giảm gần 30%) & đầu tư mới (giảm 2,5%) sụt giảm. Điều này nhấn mạnh sự cần thiết của việc đưa ra các chính sách hấp dẫn mới để thu hút dòng vốn nước ngoài trong bối cảnh thế giới bắt đầu áp dụng thuế tối thiểu toàn cầu (GMT).

Thương mại & sản xuất không đạt dự báo; rủi ro tỷ giá quay trở lại

Tổng cục Thống kê đã công bố số liệu tháng 10/2024. KNXK và KNNK tăng lần lượt 10,1% và 13,6% so với cùng kỳ, thấp hơn dự báo của chúng tôi. KNXK xe cộ cho thấy sự hồi phục của nhu cầu đối với các hàng hóa xa xỉ. Tuy nhiên, KNXK điện thoại sụt giảm trong tháng thứ 3 liên tiếp, cho thấy nhu cầu toàn cầu suy yếu. Thương mại tháng 10/2024 thặng dư 2 tỷ USD, từ đó củng cố thặng dư thương mại trong năm. Tuy nhiên, sức ép tỷ giá gia tăng và đồng VND mất giá làm gia tăng những lo ngại. FDI và hoạt động sáp nhập & mua lại (giảm 29,9% so với cùng kỳ trong 10 tháng đầu năm 2024). Đầu tư công vẫn thấp hơn mục tiêu trong khi doanh số bán lẻ hàng hóa & dịch vụ tăng chậm hơn so với xu hướng dài hạn trong bối cảnh số lượng du khách Trung Quốc hồi phục chậm hơn so với du khách từ các quốc gia khác. CPI tăng lên chủ yếu do chi phí giao thông tăng lên nhưng vẫn nằm trong dự báo của chúng tôi.

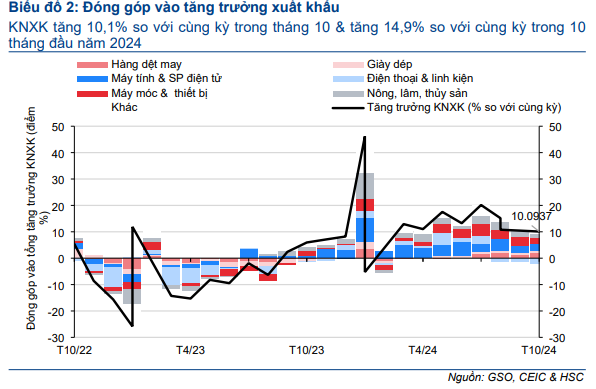

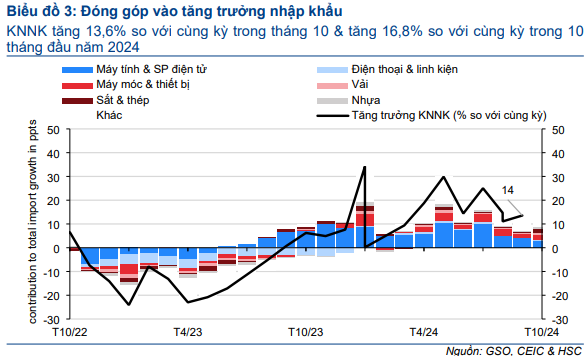

KNXK và KNNK tăng lần lượt 14,9% và 16,8% so với cùng kỳ trong 10 tháng đầu năm 2024

Trong tháng 10/2024, KNXK và KNNK tăng lần lượt 10,1% và 13,6% so với cùng kỳ (Biểu đồ 2-3), thấp hơn so với dự báo của chúng tôi lần lượt tăng 13,9% và 14,8% so với cùng kỳ

KNXK và KNNK cho thấy sự hồi phục sau khi bão Yagi gây ra tình trạng gián đoạn, tăng lần lượt 4,4% và 5,8% so với tháng trước. Chỉ số PMI tháng 10/2024 tăng lên 51,2 từ 47,3 trong tháng 9/2024 và vượt ngưỡng 50 trở lại, cho thấy sức mạnh mới và được củng cố của ngành công nghiệp chế biến & chế tạo.

Từ đó, KNXK và KNNK 10 tháng đầu năm 2024 tăng lần lượt 14,9% và 16,8% so với cùng kỳ, so với dự báo cả năm của chúng tôi là tăng trưởng lần lượt 15% và 17,5%.

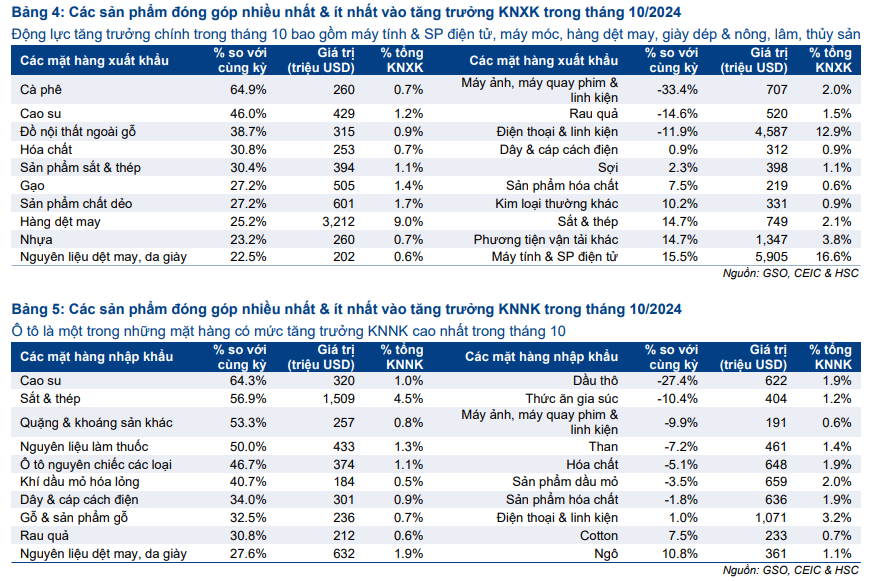

Các sản phẩm xuất khẩu chủ đạo ghi nhận mức tăng trưởng cao nhất trong tháng 10 bao gồm máy tính & thiệt bị điện tử (tăng 15,5% so với cùng kỳ), máy móc (tăng 17,1% so với cùng kỳ), dệt may (tăng 25,2% so với cùng kỳ), giày dép (tăng 16,3% so với cùng kỳ) và các sản phẩm nông lâm ngư nghiệp (tăng 12,1% so với cùng kỳ), trong đó cà phê & cao su tăng mạnh lần lượt 64,9% và 46% so với cùng kỳ. Ngược lại, điện thoại các loại giảm 11,9% so với cùng kỳ, tháng giảm thứ 3 liên tiếp (Biểu đồ 5).

KNNK máy tính và sản phẩm điện tử (tăng 11,1% so với cùng kỳ), tiếp tục tăng trưởng trong tháng thứ 17 liên tiếp, là động lực quan trọng nhất giúp đẩy mạnh tăng trưởng KNNK. Ngoài ra, KNNK xe cộ ghi nhận tháng tăng mạnh nhất trong tháng và là tháng tăng trưởng cao thứ 6 liên tiếp, từ đó cho thấy những dấu hiệu hồi phục của nhu cầu trong nước đối với các sản phẩm xa xỉ.

Cán cân thương mại ước tính thặng dư 2 tỷ USD trong tháng 10, nâng tổng thặng dư thương mại trong 10 tháng đầu năm 2024 lên 23,3 tỷ USD so với dự báo cả năm của chúng tôi là thặng dư hơn 24,2 tỷ USD.

Sức ép tỷ giá gia tăng

Sau 3 tháng tăng giá liên tiếp, đồng VND đã mất giá mạnh nhất trong tháng 10/2024 kể từ tháng 10/2022 và là đợt mất giá mạnh thứ 2 trong vòng 1 thập kỷ qua. Xu hướng này phù hợp với sự mất giá chung của các đồng tiền của các đối tác thương mại chính của Việt Nam, cả kể từ đầu năm và kể từ năm 2022. Điều này cho thấy cho thấy sự mất giá hoàn toàn xuất phát từ các yếu tố bên ngoài. Tuy nhiên, chiến thằng của Trump trong cuộc bầu cử Tổng thống Mỹ nhiều khả năng sẽ củng cấp sức mạnh của đồng USD, từ đó xu hướng mất giá của các đồng tiền trên toàn cầu sẽ tiếp diễn (bao gồm đồng VND). Do đó, HSC đang xem xét điều chỉnh dự báo tỷ giá VND cho năm 2024 và những năm sắp tới trong báo cáo tiếp theo.

FDI thực hiện & đăng ký tăng lần lượt 8,8% và 1,9% so với cùng kỳ trong 10 tháng đầu năm 2024

Trong tháng 10, FDI thực hiện tăng 7,6% so với cùng kỳ, tháng tăng thứ 21 liên tiếp và tương đương mức tăng 8,8% so với cùng kỳ trong 10 tháng đầu năm 2024 (so với tăng 3,2% so với cùng kỳ trong 10 tháng đầu năm 2023). Trong khi đó, FDI đăng ký giảm 55,4% so với cùng kỳ trong tháng 10/2024, từ đó làm tăng trưởng 10 tháng đầu năm 2024 giảm xuống 1,9% so với cùng kỳ, so với tăng 14,7% so với cùng kỳ trong 10 tháng đầu năm 2023.

Đầu tư công tăng 1,8% so với cùng kỳ trong 10 tháng đầu năm 2024 (bằng 64,3% kế hoạch năm)

Trong tháng 10, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước tăng 1,5% so với cùng kỳ. Trong 10 tháng đầu năm 2024, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước (495,9 nghìn tỷ đồng) tăng 1,8% so với cùng kỳ, so với mức tăng 24,6% so với cùng kỳ trong 10 tháng đầu năm 2023, bằng 64,3% kế hoạch năm 2024 của Chính phủ.

Chính phủ ước tính đã thu ngân sách đạt 97,2% kế hoạch năm 2024 so với chi ngân sách đạt 66% kế hoạch năm 2024. Do đó, trong 10 tháng đầu năm 2024, ngân sách nhà nước thặng dư 254,5 nghìn tỷ đồng, so với mục tiêu thâm hụt 399,4 nghìn tỷ đồng trong năm 2024 ('Quyết định 2715' của Bộ Tài chính). Điều này phản ánh tiến độ giải ngân công đang chậm. Trên thực tế, tính chung 10 tháng đầu năm 2024, chi đầu tư phát triển từ ngân sách nhà nước chỉ là 355,6 nghìn tỷ đồng, bằng 52,5% kế hoạch ngân sách năm 2024 (677,3 nghìn tỷ đồng) và giảm 8,7% so với cùng kỳ.

Doanh số bán lẻ hàng hóa & dịch vụ tăng 8,5% so với cùng kỳ trong 10 tháng đầu năm 2024 so với tăng 9,4% so với cùng kỳ trong 10 tháng đầu năm 2023

Trong tháng 10, doanh số bán lẻ hàng hóa & dịch vụ tăng 7,1% so với cùng kỳ (tăng 2,4% so với tháng trước). Trong 10 tháng đầu năm 2024, doanh số bán lẻ hàng hóa & dịch vụ tăng 8,5% so với cùng kỳ (so với tăng 9,4% so với cùng kỳ trong 10 tháng đầu năm 2023), sát với dự báo của chúng tôi là tăng trưởng 9% trong năm 2024, nhờ đóng góp đáng kể từ doanh số bán lẻ dịch vụ lưu trú & ăn uống (tăng 12,5% so với cùng kỳ, đóng góp 11,5% tổng doanh số bán lẻ hàng hóa & dịch vụ).

Số lượng du khách quốc tế hàng tháng tăng 27,6% so với cùng kỳ trong tháng 10/2024 và tăng 41% trong 10 tháng đầu năm 2024

Trong tháng 10, số lượng du khách quốc tế tăng 27,6% so với cùng kỳ và tăng 11,4% so với tháng trước, tương đương 1,42 triệu lượt. Trong số 3 thị trường hàng đầu, Hàn Quốc dẫn đầu với 367 nghìn lượt khách (102% mức trước dịch COVID-19), tiếp theo là Trung Quốc với 305 nghìn lượt khách (bằng 51% mức trước dịch COVID-19). Tính chung 10 tháng đầu năm 2024, số lượng du khách đạt 14,1 triệu lượt (tăng 41% so với cùng kỳ), bằng 97,5% mức trước dịch COVID-19 vào năm 2019.

Trong năm 2024, HSC dự báo số lượng du khách quốc tế sẽ đạt 17,5 triệu lượt, tăng trưởng 39% so với mức 12,6 triệu lượt trong năm 2023

CPI tăng nhanh nhưng thấp hơn dự báo của chúng tôi trong tháng 10/2024 (2,89%)

Trong tháng 10, CPI tổng thể tăng lên 2,89% so với cùng kỳ (tăng 0,33% so với tháng trước), so với tăng 2,63% so với cùng kỳ trong tháng trước nhưng thấp hơn một chút so với dự báo của chúng tôi. Điều này chủ yếu do sự hồi phục của chi phí giao thông. Trong tháng, giá xăng dầu trong nước tăng 0,98% so với tháng trước, từ đó chi phí nhóm giao thông (chiếm 9,1% tỷ trọng giỏ CPI) tăng 0,66% so với tháng trước.

Trong 10 tháng đầu năm 2024, lạm phát tổng thể tăng 3,78% so với cùng kỳ, sát với dự báo cả năm của chúng tôi là tăng 3,8%, chủ yếu do chi phí các nhóm ngoài cơ bản tăng lên (Biểu đồ 14).

Trong khi đó, lạm phát cơ bản tăng 2,68% so với cùng kỳ, so với tăng 2,54% so với cùng kỳ trong tháng 9/2024.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024