Báo cáo chiến lược thị trường quý 4/2023: Tích lũy chờ sóng mới

Nguồn: FPTS

Tích lũy chờ sóng mới

I. Tổng quan thị trường quý 3/2023: Tạo đỉnh

Tâm lý ngắn hạn đảo chiều, VN-Index ngắt nhịp xu hướng

“Tạo đỉnh” là cụm từ thích hợp để miêu tả diễn biến thị trường chứng khoán Việt Nam trong giai đoạn quý 3/2023 sau khi đã chứng kiến hai trạng thái tâm lý hoàn toàn trái ngược.

Chính sách tiền tệ nới lỏng cùng tâm lý hưng phấn của nhà đầu tư nội đã tiếp tục thúc đẩy cho đà tăng của thị trường trong nửa đầu quý 3. Sang đến tháng 9, cùng với sự trở lại của áp lực tỷ giá và những thông tin xoay quanh câu chuyện lãi suất của FED thì tâm lý bán đã xuất hiện trên diện rộng và đồng thời khiến VN-Index kích hoạt tín hiệu đảo chiều xu hướng ngắn hạn.

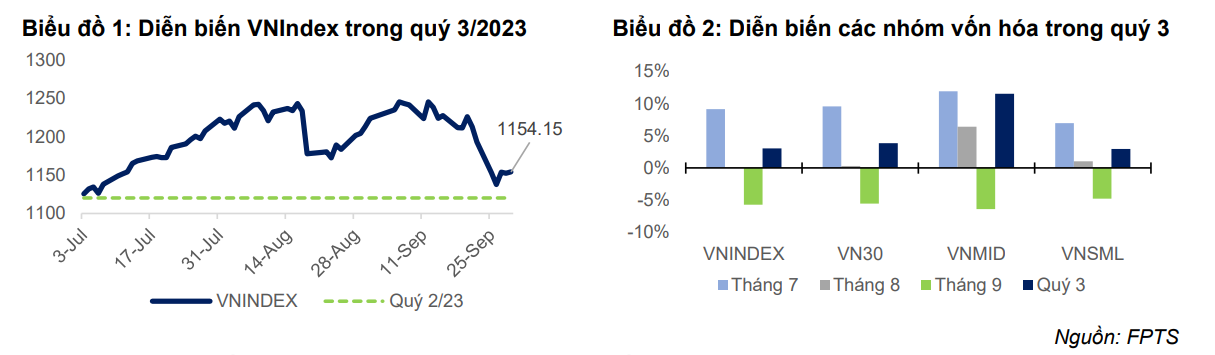

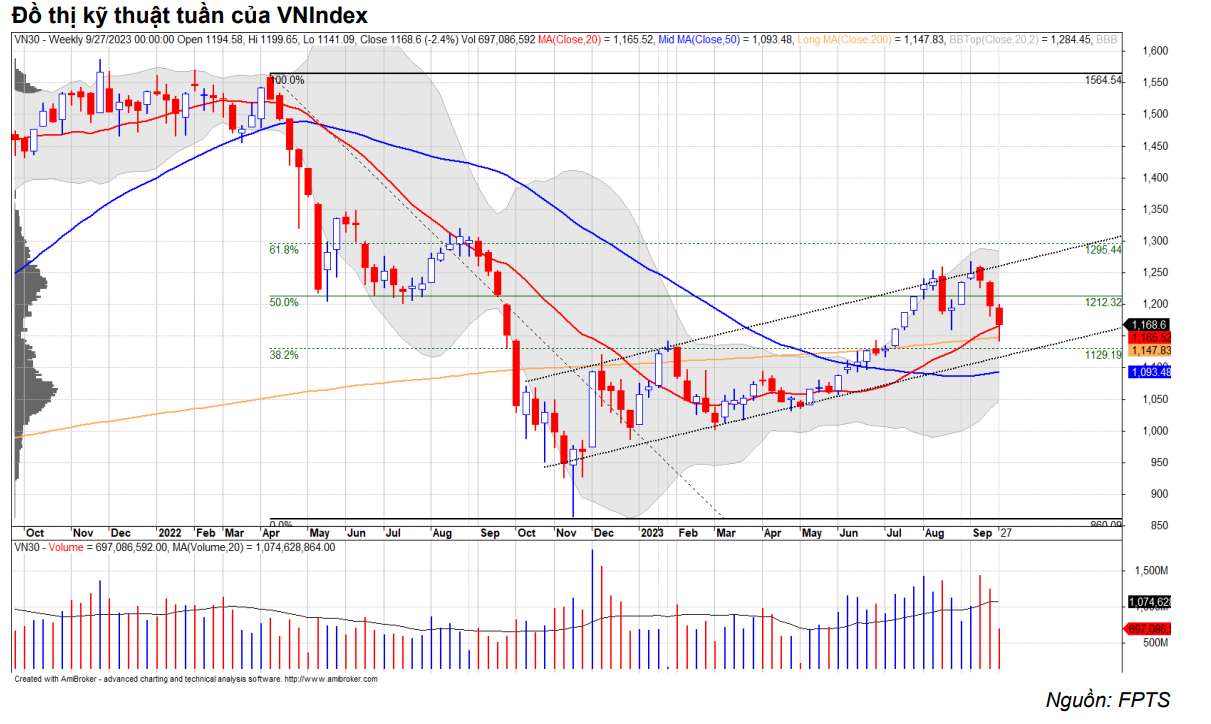

Kết thúc quý 3, chỉ số VNINDEX tạm dừng ở 1154,15 điểm, tương ứng với mức tăng nhẹ 3,03% so với quý liền trước. Mid Cap là nhóm có biến động tích cực nhất trong quý 3 với mức tăng 11,52% QoQ. Các chỉ số VN30 và VNSML cũng lần lượt ghi nhận mức tăng nhẹ 3,84% và 2,98% QoQ. Tuy nhiên, khác với quý 2, dấu hiệu đồng loạt sụt giảm của các nhóm vốn hóa trong tháng 9 đang cho thấy sức ép điều chỉnh đối với thị trường là rất lớn sau dấu hiệu của vùng “đỉnh kép”.

Sức mạnh giá suy yếu tại các nhóm ngành có tính dẫn dắt

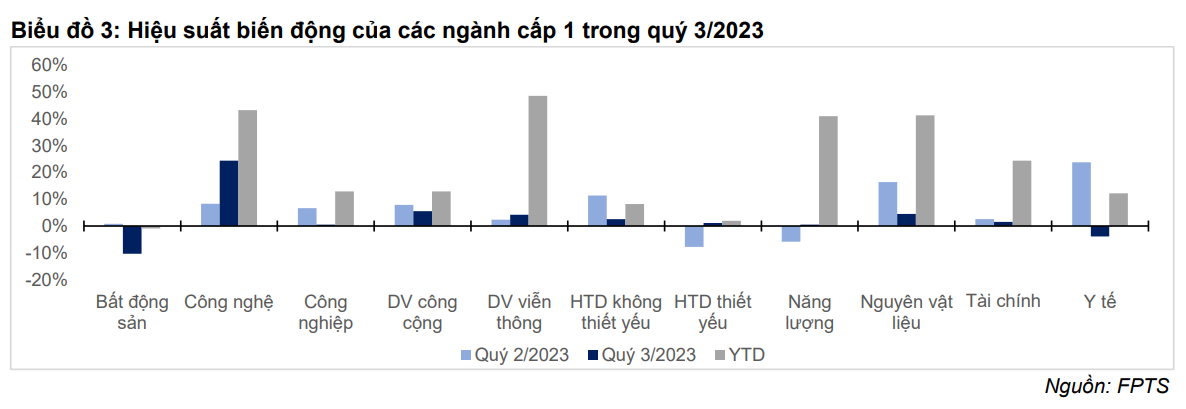

Độ rộng thị trường theo nhóm ngành trong quý 3 vẫn ở trạng thái tích cực khi ghi nhận 9/11 nhóm ngành duy trì biến động tăng so với thời điểm cuối tháng 6. Tuy nhiên, tín hiệu phân kỳ về xu hướng giữa các nhóm ngành cũng đã bắt đầu xuất hiện theo biến động đảo chiều của thị trường.

Nhóm Công nghệ và Dịch vụ viễn thông được đánh giá tốt nhất khi ghi nhận dấu hiệu mở rộng mạnh mẽ về xung lực tăng trong 02 quý liên tiếp. Tiếp theo đó là dấu hiệu cải thiện của các nhóm: Hàng tiêu dùng thiết yếu, năng lượng. Các nhóm ngành còn lại đều đang ghi nhận tín hiệu suy yếu so với biến động của quý 2.

Đáng chú ý là diễn biến của nhóm Bất động sản, sau khi ghi nhận đà tăng ấn tượng trong tháng 7 & 8 thì nhóm này đã đảo chiều giảm rất mạnh trong tháng 9, trong đó có tác động rất lớn đến từ nhóm cổ phiếu VINGROUP. Tính chung cho quý 3, nhóm bất động sản sụt giảm tới 10,31 % và trở thành nhóm ngành có sức mạnh giá tiêu cực nhất từ đầu năm đến nay.

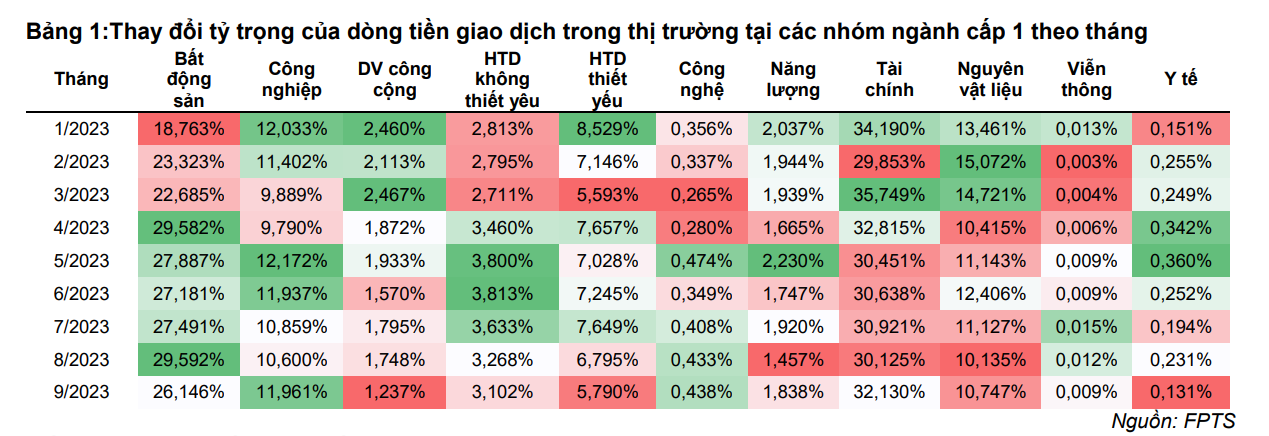

Trong quý 3/2023, tỷ trọng dòng tiền giao dịch đối với nhóm Tài chính ít được cải thiện. Điều này lý giải cho việc động lực dẫn dắt thị trường của nhóm này đang yếu đi và phần nào được phản ánh vào biến động của chỉ số VN-Index.

Dòng tiền cũng cho dấu hiệu suy yếu trên các nhóm ngành Nguyên vật liệu và Hàng tiêu dùng không thiết yếu, vốn là các nhóm có mức tăng ấn tượng nhất thị trường trong nửa đầu năm. Dấu hiệu này phản ánh khẩu vị giao dịch trên thị trường đã có sự thay đổi, các nhóm ngành có tính dẫn dắt đang trở nên kém hấp dẫn hơn đối với các nhà đầu tư trên thị trường sau mức tăng trưởng ấn tượng của quý 2 (Nguyên vật liệu +16,44%; HTD không thiết yếu +11,39%).

Ở chiều ngược lại, sự cải thiện về dòng tiền chỉ đến từ một vài nhóm ngành đơn lẻ như Công nghệ, Viễn thông, hoặc số ít nhóm ngành cấp 3 như Phân bón, Hóa chất, Cảng biển,… cho thấy nhà đầu tư dành sự quan tâm nhiều hơn tới những ngành đang có những câu chuyện hỗ trợ riêng.

Áp lực bán từ khối ngoại nối dài do các ETF rút ròng

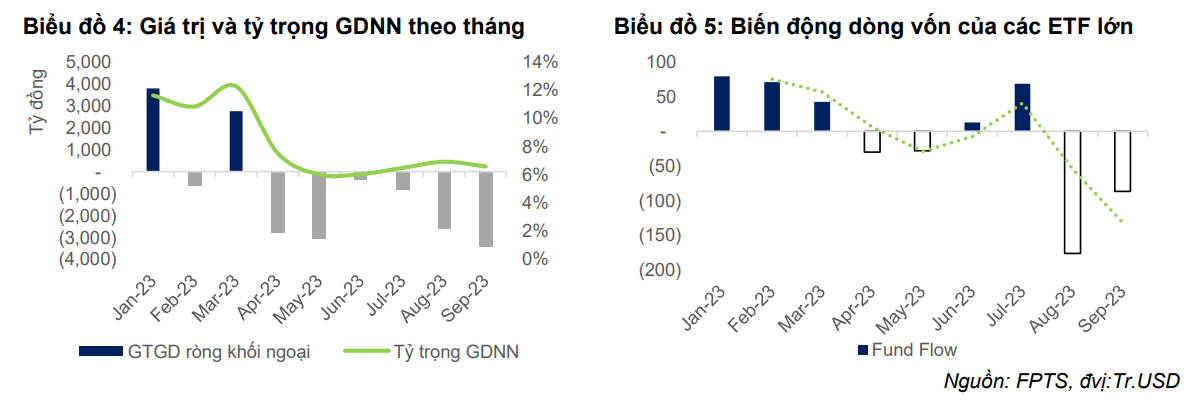

Chuỗi bán ròng của NĐT NN đã kéo dài sang tháng thứ 06 liên tiếp với tổng giá trị bán ròng đạt trên 13.100 tỷ đồng, tương đương 37,14% giá trị mua ròng lũy kế của nhóm này trong giai đoạn thị trường tạo đáy vào quý 4/2022. Áp lực bán ròng của khối ngoại tăng mạnh trong tháng 8 & 9 cũng góp phần tác động tiêu cực tới chỉ số VN-Index trong quý 3/2023.

Nguyên nhân của áp lực bán ròng này đến từ xu hướng dòng tiền bị rút ra khỏi các quỹ ETFs đầu tư vào cổ phiếu để chuyển sang các quỹ trái phiếu khi lợi suất trái phiếu Mỹ liên tiếp chạm đỉnh. Tại Việt Nam, các quỹ ETFs cũng ghi nhận giá trị rút vốn mạnh liên tiếp trong tháng 8 và tháng 9. Trong đó, áp lực rút vốn mạnh nhất đến từ quỹ Fubon FTSE Vietnam ETF (-88,5 Tr.USD). Tiếp đó là các quỹ FUEVFVND (-75,8 Tr.USD) và E1VFVN30 (-43,7 Tr.USD).

Tính chung trong quý 3/2023, nhóm 07 quỹ ETF có quy mô tài sản trên 100 Triệu USD bị rút ròng tổng cộng 194,2 triệu USD, tác động đáng kể trong việc đưa giá trị dòng vốn ETF lũy kế trên thị trường từ đâu năm về trạng thái rút ròng - 6,04 Tr.USD

II. Triển vọng thị trường quý 4/2023

Xu hướng VN-Index: Điều chỉnh & tích lũy

Chỉ số VN-Index đã khép lại diễn biến quý 3 với dấu hiệu tạo đỉnh, báo hiệu kết thúc chu kỳ tăng giá ngắn hạn. Mẫu hình Double Top ghi nhận trên đồ thị chỉ số cho thấy rủi ro ngắn hạn đang tăng trở lại. Trong lịch sử, mỗi khi VN-Index kích hoạt tín hiệu cho mẫu hình này thì thị trường nhiều khả năng sẽ mất nhiều thời gian hơn để tìm kiếm điểm cân bằng cũng như cần thiết phải trải qua nhịp tái tích lũy để thu hút dòng tiền quay trở lại.

Về chỉ báo, các tín hiệu xu hướng và xung lực đều đang nhanh chóng nghiêng về chiều giá xuống. MACD theo tuần lần đầu cắt xuống đường Signal kể từ tháng 12/2022 đến nay cho thấy xung lực chiều giảm đang rất mạnh mẽ và có thể sẽ tiếp tục hướng về khu vực của Zero-Line. Điều này hàm ý về quá trình điều chỉnh và tích lũy có thể là diễn biến chủ đạo của chỉ số trong nửa đầu quý 4/2023.

Điểm tích cực là diễn biến chỉ báo thị trường MASI vẫn đang duy trì đà phân kỳ dương với signal MA 52 tuần. Theo tương quan biến động với chu kỳ của VN-Index, dấu hiệu phân kỳ này đóng vai trò báo hiệu nhịp Early Bull của chu kỳ thứ 6 vẫn đang được duy trì và VN-Index vẫn đang vận động theo kịch bản của kênh giá tăng giá trung dài hạn.

Trong ngắn hạn, Khu vực 1.080 - 1.100 sẽ là trọng tâm quan sát nhưng với vai trò là vùng hỗ trợ quan trọng để đánh giá khả năng bảo toàn kênh giá tăng trung dài hạn của chỉ số. Đây cũng chính là khu vực tồn tại vai trò hỗ trợ động của MA200 - chỉ báo quan trọng trong việc đánh giá xu hướng trên chu kỳ dài hạn.

Ở chiều ngược lại, khu vực 1.180 -1.200 điểm sẽ đóng vai trò kháng cự mạnh bởi những dấu hiệu của áp lực phân phối theo mẫu hình “Đỉnh kép” đã diễn ra trong tháng 8 & 9.

Định giá VN-Index đang trở nên hấp dẫn hơn

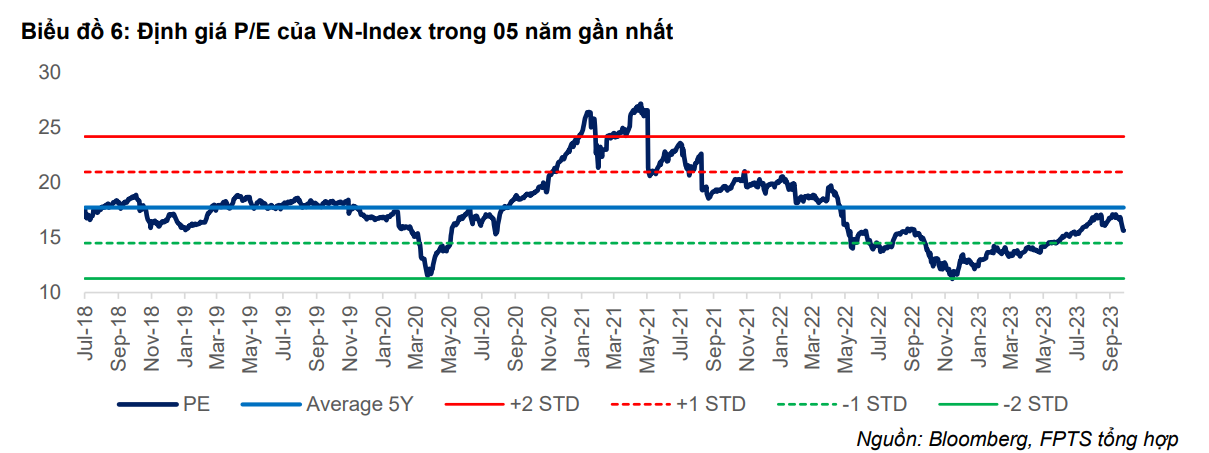

Sau 03 tuần giảm liên tiếp của tháng 9, chỉ số VN-Index đang giao dịch ở mức P/E 15,6x , tương ứng với chiết khấu 11,8% so với P/E trung bình 05 năm. So với P/E 17,1x của vùng đỉnh ngắn hạn, đà giảm ngắn hạn của thị trường đã đưa VN-Index về nền giá hấp dẫn hơn. Trong ngắn hạn, số liệu kinh tế xã hội Q3/2023 đang phần nào chỉ ra dấu hiệu cải thiện khi ước tính tăng trưởng GDP quý 3/2023 tăng 5,33% yoy và tín hiệu phục ở hồi lĩnh vực sản xuất công nghiệp. Bức tranh kết quả kinh doanh quý 3/2023 được kỳ vọng có thể sẽ bao hàm những con số tích cực hơn và góp phần hỗ trợ cho thị trường.

Sang quý 4, dư địa điều chỉnh của thị trường có thể sẽ tiếp tục đưa mức định giá P/E về tiệm cận với ngưỡng trung bình 05 năm trừ 1 độ lệch chuẩn (-1 STD), tương ứng với với khoảng dao động quanh vùng 1070 - 1.080 điểm của VN-Index. Môi trường lãi suất thấp cùng tỷ suất sinh lời hàm ý của thị trường tương ứng ở mức 6,8 - 7,3% có thể sẽ tiếp tục là điểm nhấn thu hút dòng tiền giao dịch.

Chính sách tiền tệ: kỳ vọng mặt bằng lãi suất thấp vẫn tiếp tục duy trì

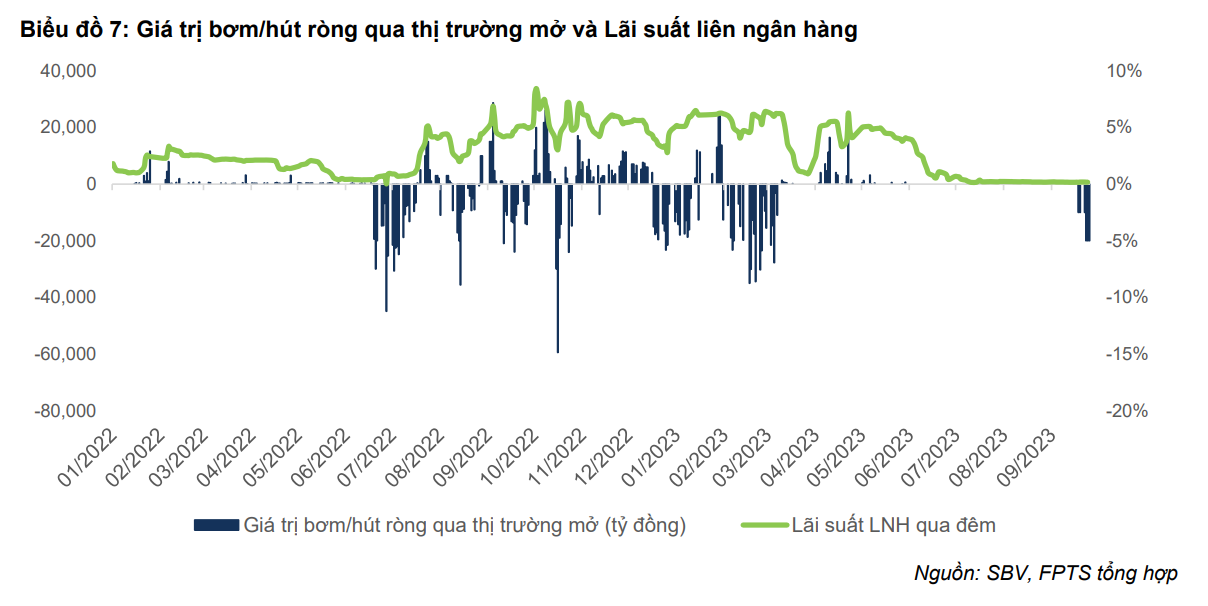

Một trong những nguyên nhân chính tác động khiến tâm lý thị trường đột ngột chuyển biến tiêu cực trong quý 3 là việc Ngân hàng nhà nước (NHNN) phát hành tín phiếu trên kênh thị trường mở (OMO) lần đầu tiên kể từ sau tháng 3/2023 đến nay. Chỉ trong thời gian ngắn từ 21 – 29/09, NHNN đã liên tục hút ròng gần 94.000 tỷ đồng qua kênh tín phiếu và điều này khiến nhà đầu tư lo ngại về khả năng đảo ngược chính sách tiền tệ.

Về mặt dữ liệu, chưa có dấu hiệu nào cho thấy khả năng của sự thay đổi chính sách tiền tệ nhưng sẽ cần theo dõi thận trọng hơn đối với các động thái điều tiết từ NHNN trong nghiệp vụ OMO và tỷ giá trong giai đoạn quý 4. Trong bối cảnh hiện tại, hành động của NHNN vẫn mang tính chủ động trong hoạt động điều hành, nhằm hút bớt thanh khoản thị trường để giảm áp lực đầu cơ tỷ giá trong ngắn hạn. Việc duy trì một mức lãi suất thấp quanh 5,7% như hiện tại là một việc tương đối khó trong giai đoạn cuối năm 2023 tuy nhiên việc giữ ổn định lãi suất nhiều khả năng vẫn sẽ là ưu tiên của NHNN khi nền kinh tế vẫn chưa hồi phục.

III. Chiến lược giao dịch & Khuyến nghị: Tích lũy chờ sóng mới

Với dấu hiệu hoàn thiện mẫu hình Double Top trong quý 3, chỉ số VN-Index đã cho tín hiệu kết thúc pha tăng ngắn hạn nối dài từ quý 2 đến nay. Tâm lý thị trường cũng đang chuyển từ trạng thái "hưng phấn" sang chiều hướng thận trọng hơn khi trọng tâm sự chú ý của nhà đầu tư đang chuyển dịch sang câu chuyện tỷ giá và các tín hiệu vĩ mô cho giai đoạn cuối năm 2023.

Trong ngắn hạn, nhiều khả năng xu hướng giảm sẽ tiếp tục giữ vai trò chủ đạo chi phối các biến động thị trường. Tuy nhiên, mức độ giảm giá kế tiếp có thể sẽ không quá lớn bởi chỉ số đã lùi về sát khu vực hỗ trợ mạnh 1.100 điểm và những dấu hiệu ủng hộ cho chu kỳ mới trên xu hướng dài hạn của thị trường vẫn đang được giữ vững.

"Điểm cân bằng mới" được kỳ vọng sẽ xác nhận quanh khu vực 1.080 - 1.100 điểm của VN-Index trong nửa đầu quý 4 và giai đoạn tích lũy có thể sẽ là bước chuẩn bị tiếp theo cho kỳ vọng hình thành nhịp sóng mới trên chu kỳ biến động dài hạn.

Theo đó, Nhà đầu tư nên giữ trạng thái giao dịch phòng thủ trong quá trình VN-Index vận động dò tìm đáy ngắn và trung hạn tiếp theo. Việc giữ một tỷ trọng tiền mặt hợp lý và sẵn sàng trong danh mục sẽ tạo lợi thế chủ động sau khi "Điểm cân bằng" của thị trường được xác nhận.

Chiến lược Swing trade thường mang lại hiệu quả tốt hơn cho các vị thế giao dịch ngắn hạn trong giai đoạn thị trường tạo đáy và tích lũy nhưng chỉ nên thực hiện với điều kiện là VN-Index xác định được khung dao động tiềm năng sau khi các ngưỡng tâm lý được khẳng định. Mục tiêu ưu tiên là các cổ phiếu thuộc nhóm ngành đang có sức mạnh giá tốt, góp phần nâng đỡ thị trường trong những thời điểm rung lắc như: Công ty chứng khoán, Hóa chất, dầu khí …

Đối với các vị thế trung hạn, đà giảm diễn ra trên diện rộng của tháng 9 đang tạo ra cơ hội tích lũy cổ phiếu với mức giá hợp lý hơn cho kỳ vọng tiếp diễn pha tăng trên chu kỳ mới của VN-Index. Trong đó, chúng tôi ưu tiên việc tìm kiếm cơ hội tại các cổ phiếu có yếu tố cơ bản hỗ trợ liên quan đến hoạt động xuất khẩu, hàng hóa … trên cơ sở dự báo giá cả hàng hóa & tỷ giá sẽ tiếp tục là trọng tâm cần quan sát trong giai đoạn thị trường cuối năm

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024