Báo cáo Ngành dầu khí: Triển vọng cổ phiếu ngành dầu khí với kịch bản giá dầu Brent tăng trên 90 USD/ thùng

Nguồn: MBS

Triển vọng cổ phiếu ngành dầu khí với kịch bản giá dầu Brent tăng trên 90 USD/ thùng

- Các động thái cắt giảm nguồn cung của OPEC+ trong bối cảnh nhu cầu hồi phục tốt đã thúc đẩy tăng giá dầu tăng mạnh trong thời gian vừa qua.

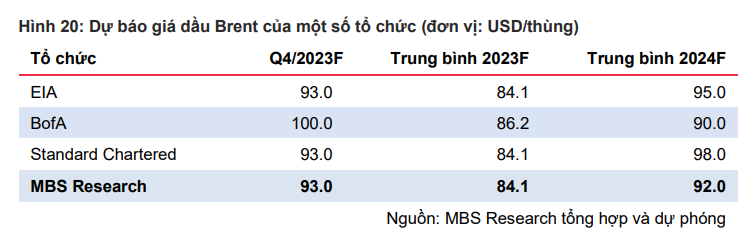

- Chúng tôi kỳ vọng giá dầu Brent sẽ đạt trung bình 92 USD/thùng trong năm 2024 nhờ nguồn cung thắt chặt trong khi nhu cầu phục hồi nhẹ.

- Hầu hết các cổ phiếu ngành dầu khí (bao gồm PVD, PVS, PVT, GAS và BSR) được kỳ vọng hưởng lợi khi giá dầu tăng cao hơn dự phóng.

Giá dầu tăng cao: Kỳ vọng nhu cầu phục hồi khi nguồn cung thắt chặt

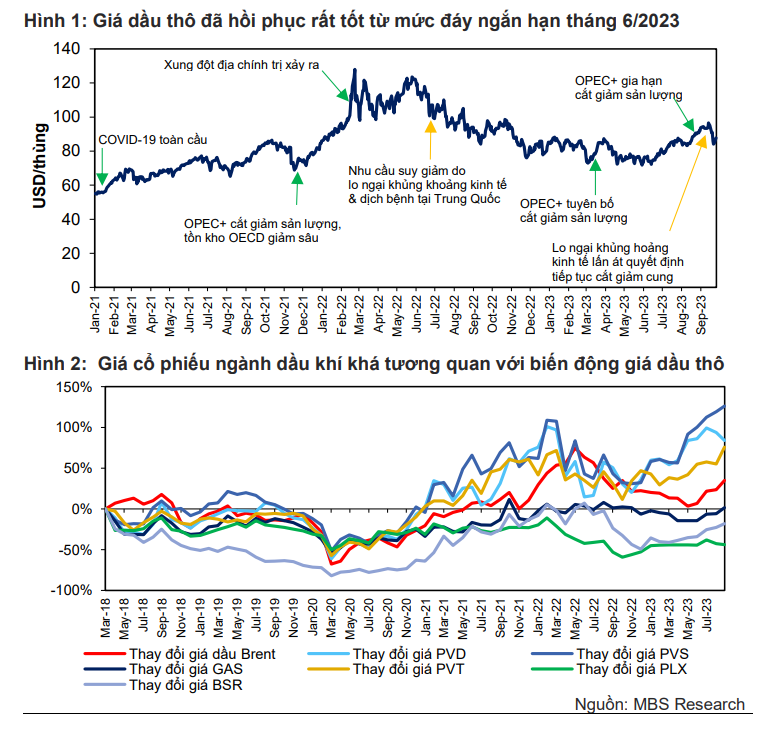

Giá dầu thô Brent đã tăng khoảng 30% từ mức đáy vào tháng 6/2023 và đạt 96.5 USD/thùng vào cuối tháng 9/2023. Chúng tôi cho rằng nhu cầu dầu thô sẽ tăng trưởng trong giai đoạn 2023-2024 tuy nhiên tốc độ hồi phục còn chậm do chịu ảnh hưởng từ nền kinh tế nói chung. Động lực cho việc tăng giá dầu trong tương lai gần sẽ chủ yếu là các nhân tố phía nguồn cung như (1) OPEC+ gia hạn việc cắt giảm sản lượng và (2) Tồn kho dầu thô tại các quốc gia OECD tiếp tục ở mức thấp trong nhiều năm. Chúng tôi cho rằng giá dầu Brent có thể đạt trung bình 93 USD/thùng trong Q4/2023 và 92 USD/thùng trong năm 2024.

Triển vọng cổ phiếu ngành dầu khí trong bối cảnh giá dầu neo cao

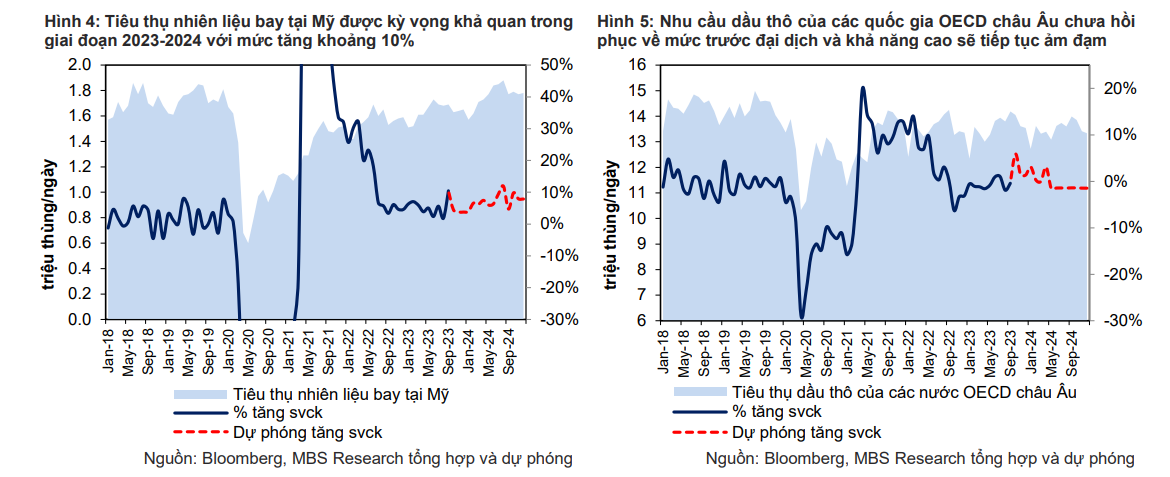

Theo quan sát của chúng tôi, giá cổ phiếu ngành dầu khí trong nước có biến động khá nhạy với giá dầu thô thế giới. Giá dầu tăng cao có thể hỗ trợ hoạt động kinh doanh của các doanh nghiệp ngành dầu khí nhờ: (1) là động lực thúc đẩy các hoạt động thượng nguồn (khoan, M&C,…), (2) hỗ trợ đà tăng của giá cước vận tải dầu, giá bán khí và crack spread của các doanh nghiệp. Do đó, chúng tôi cho rằng các cổ phiếu ngành dầu khí sẽ có triển vọng tươi sáng trong năm 2024 nhờ sự hỗ trợ của đà tăng giá dầu Brent, bên cạnh các thông tin về tiến triển trong tiến độ chuỗi dự án Lô B – Ô Môn

Giá dầu được kỳ vọng neo cao trước bối cảnh nguồn cung thắt chặt trong khi nhu cầu phục hồi

Trong Q3/2023, giá dầu (Brent) đã tăng cao khi đạt mức trung bình 85.9 USD/thùng (+10.5% so với quý trước, -12.5% svck), có thời điểm đạt mức 96.5 USD/thùng. Chúng tôi cho rằng những diễn biến này chủ yếu được hỗ trợ bởi việc nguồn cung khan hiếm trong khi nhu cầu dần hồi phục. Tuy nhiên, giá dầu đã có dấu hiệu suy giảm trong những ngày đầu quý 4 (có thời điểm chạm mốc 84 USD/thùng) do lo ngại về nhu cầu thấp lấn át tác động của thắt chặt nguồn cung. Gần đây, trước những thông tin về xung đột Israel – Palestine Hamas, giá dầu đã có những phản ứng khá tích cực và ghi nhận mức 88.15 USD/thùng vào ngày 10/10/2023.

Do giá dầu thô có ảnh hưởng đến kết quả kinh doanh của một số doanh nghiệp ngành dầu khí, chúng tôi cho rằng đây là yếu tố quan trọng cần xem xét trong bối cảnh kinh tế thế giới diễn biến phức tạp.

Nhu cầu thế giới phục hồi khá tốt, dù chưa cao như kỳ vọng

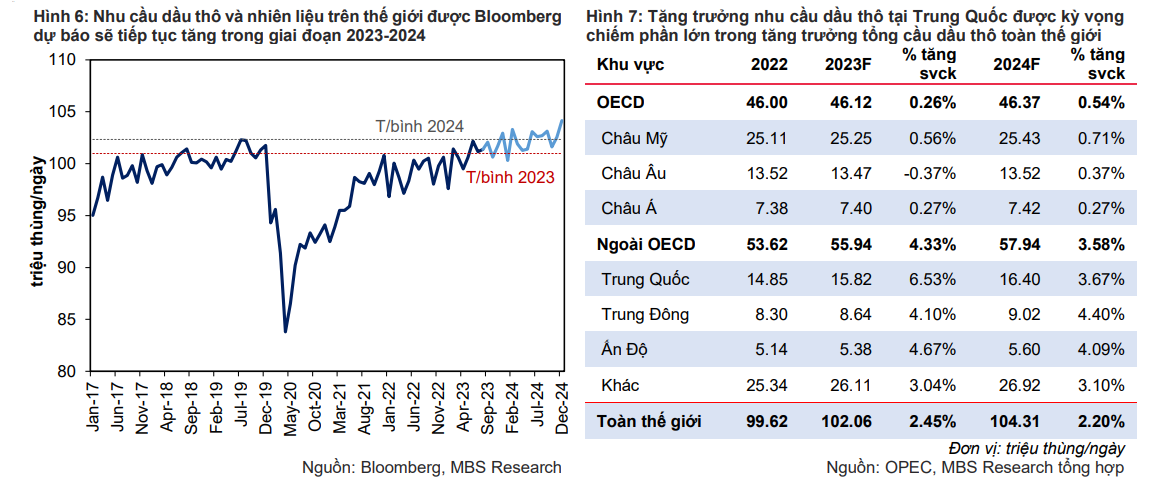

Theo dữ liệu từ Bloomberg, trong 9 tháng đầu năm 2023, nhu cầu sử dụng dầu thô và nhiên liệu trên thế giới đạt trung bình 100.7 triệu thùng/ngày, tăng 1.7% so với mức nền tương đối thấp của cùng kỳ năm 2022. Bloomberg dự phóng nhu cầu trung bình toàn thế giới năm 2023-2024 lần lượt đạt 101 triệu thùng /ngày (+1.4% svck) và 102.34 triệu thùng/ngày (+1.3% svck) do quan ngại về tình hình sản xuất công nghiệp trước diễn biến ảm đạm của nền kinh tế.

Theo OPEC, nhu cầu sử dụng dầu trên thế giới năm 2023-2024 được dự báo ở mức 102.1 và 104.3 triệu thùng/ngày (lần lượt +2.45% svck và +2.2% svck).

- Nhu cầu tại các quốc gia OECD nói chung năm 2023 được kỳ vọng tăng khoảng 0.12 triệu thùng/ngày (+0.26% so với năm 2022, trong đó châu Mỹ tăng 0.15 triệu thùng/ngày (+0.56% svck), chủ yếu nhờ tăng trưởng nhu cầu sử dụng nhiên liệu bay. Ngược lại, tại các quốc gia OECD châu Âu và OECD châu Á – Thái Bình Dương, hoạt động kinh tế chậm phục hồi và gián đoạn trong chuỗi cung ứng tiếp tục gây khó khăn cho hoạt động công nghiệp nói chung, ảnh hưởng tới nhu cầu dầu thô. Nhu cầu dầu thô tại OCED châu Âu và OECD châu Á được dự báo lần lượt giảm 0.37% svck và tăng 0.27% svck trong năm 2023, sau đó hồi phục 0.37% svck và 0.27% svck trong năm 2024.

- Nhu cầu tại các quốc gia ngoài OECD được dự báo tăng trưởng lần lượt 4.33% và 3.58% so với cùng kỳ trong giai đoạn 2023-2024 và là động lực chính cho tăng trưởng cầu dầu thô của thế giới. Dự báo này của OPEC dựa trên kỳ vọng rất lớn vào việc Trung Quốc mở cửa và sớm phục hồi nhu cầu sử dụng dầu thô.

Kỳ vọng động lực tăng trưởng cầu dầu thô đến từ Trung Quốc

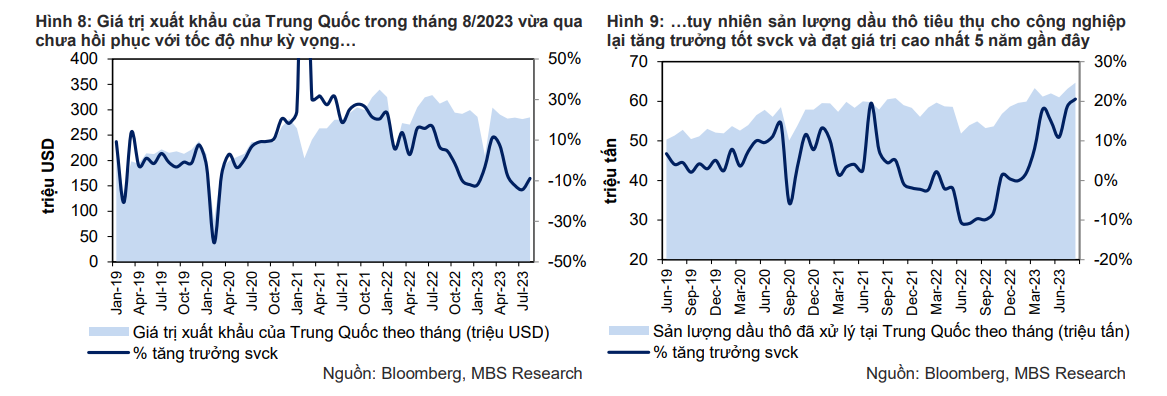

Tăng trưởng nhu cầu dầu thô tại Trung Quốc sẽ là một trong những yếu tố có ảnh hưởng lớn tới nhu cầu dầu thô toàn thế giới trong giai đoạn 2023-2024. Mặc dù giá trị xuất khẩu giảm nhẹ so với cùng kỳ và nền kinh tế chưa phục hồi với tốc độ như kỳ vọng, sản lượng dầu thô tiêu thụ của Trung Quốc vẫn tăng trưởng khá tốt trong 8 tháng đầu năm 2023 từ mức nền thấp trước đó. Chúng tôi cho rằng việc quốc gia này dần mở cửa trở lại từ đầu năm 2023 là động lực tăng công suất tại một số nhà máy lọc dầu như Shenghong hay PetroChina Jieyang, từ đó thúc đẩy tăng cầu dầu thô của Trung Quốc.

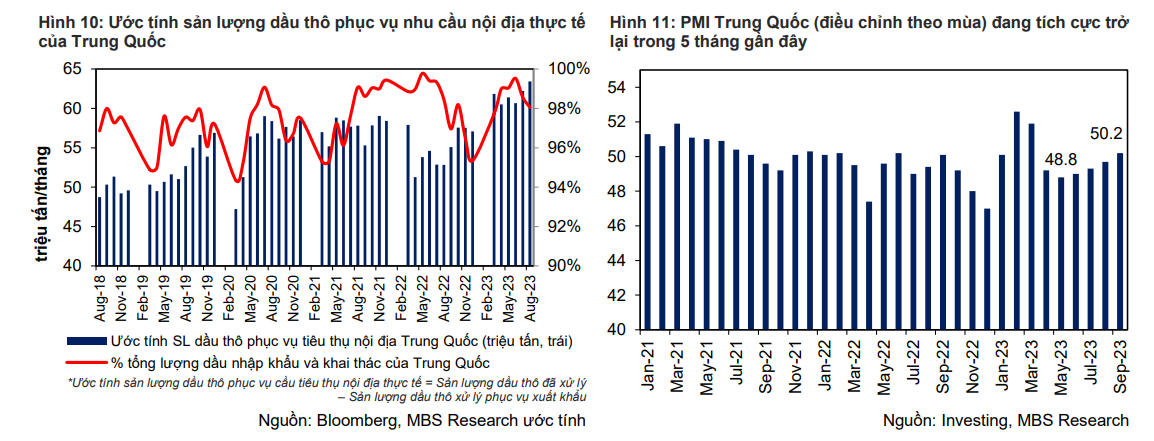

Sản lượng dầu thô phục vụ nhu cầu nội địa thực tế của Trung Quốc, theo ước tính của chúng tôi, đang ở mức cao nhất kể từ năm 2018. Tỷ lệ của sản lượng này trong tổng sản lượng dầu nhập khẩu và khai thác của nước này trong 8 tháng đầu năm 2023 cũng đang ở mức khá cao (98.6%), cho thấy cầu nội địa thực sự là yếu tố dẫn dắt tăng trưởng nhu cầu dầu thô của các nhà máy lọc dầu Trung Quốc. Bên cạnh đó, PMI điều chỉnh theo mùa của Trung Quốc cũng đang dần tăng trở lại trong 5 tháng gần đây, có thể là dấu hiệu cho thấy nền kinh tế đang phục hồi. Tuy nhiên, vào cuối tháng 9/2023, những quan ngại về nhu cầu dầu thô tại Trung Quốc lại nổi lên khi tình hình khủng hoảng tài chính của Evergrande trở nên trầm trọng hơn, kéo theo lo ngại về sự hồi phục của ngành bất động sản nói riêng và nền kinh tế nói chung tại quốc gia này. Nhìn chung, chúng tôi cho rằng Trung Quốc sẽ tiếp tục tăng trưởng nhu cầu dầu thô trong quý cuối năm 2023 và năm 2024, tuy nhiên tốc độ tăng trưởng trong năm 2024 có thể chậm hơn do ảnh hưởng từ tốc độ phục hồi của nền kinh tế.

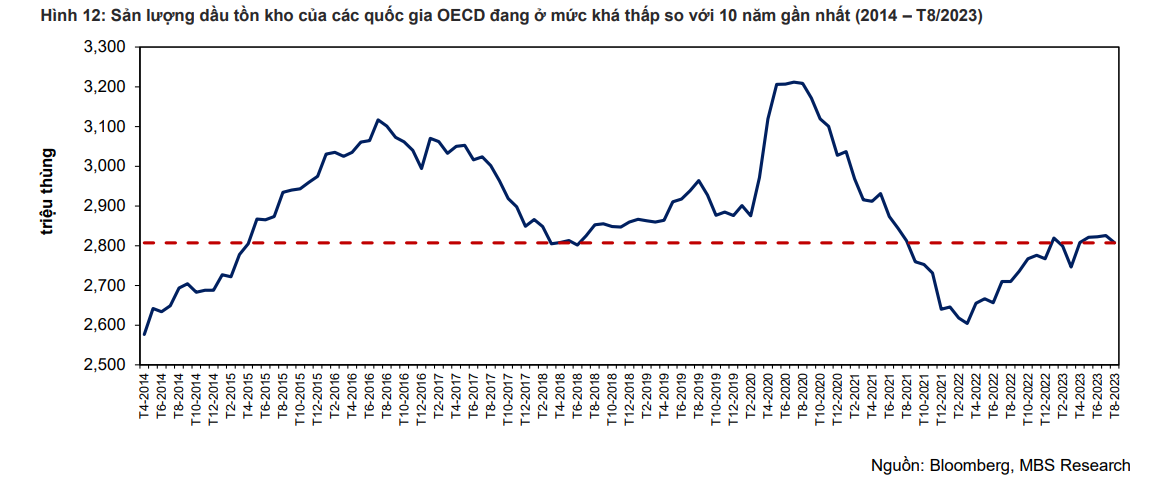

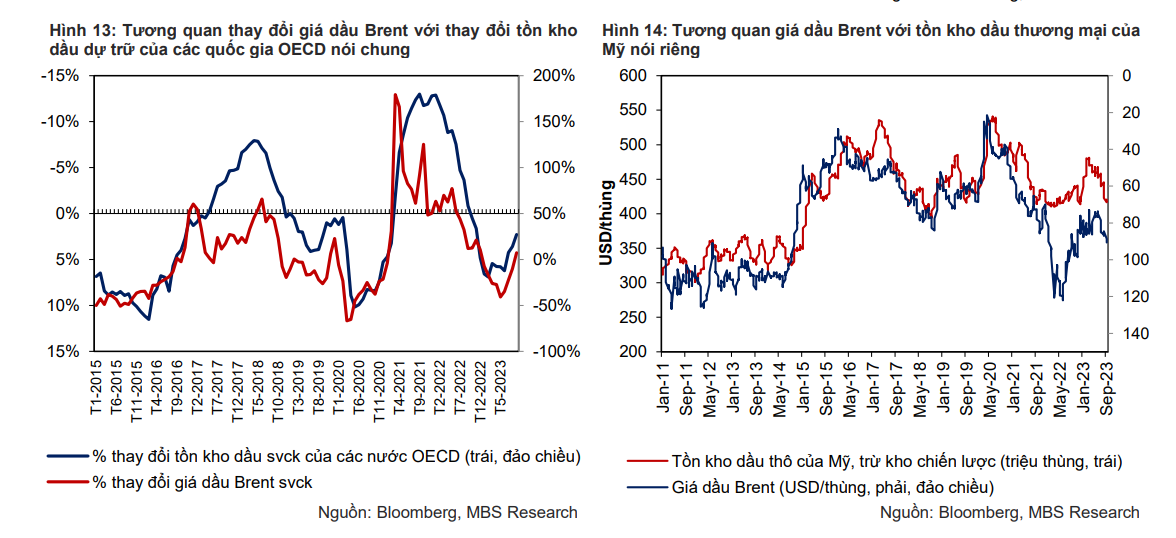

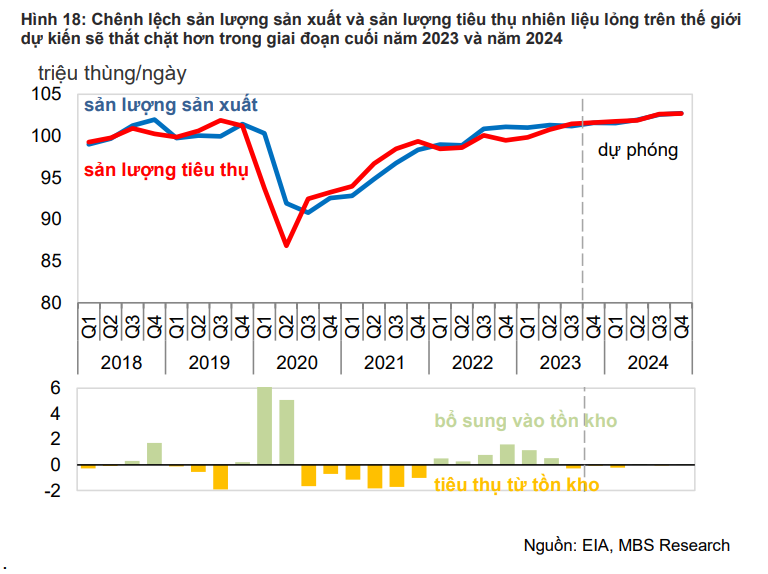

Tồn kho dầu thô của OECD đang ở mức thấp

Nhu cầu dầu thô có thể sẽ tiếp tục tăng trong giai đoạn 2023-2024 khi tồn kho dầu của các quốc gia OECD đang ở mức thấp so với 10 năm gần nhất (dù đã phục hồi so với 2022). Chúng tôi nhận thấy trong quá khứ, biến động giá dầu Brent có tương quan cùng pha và ngược chiều với biến động sản lượng dầu thô tồn kho của các quốc gia OECD. Trong thời gian tới, sản lượng dầu thô tồn kho sẽ tiếp tục thu hẹp hoặc duy trì ở mức thấp do cung không đáp ứng đủ cầu, (các quốc gia OECD khó tăng thêm sản lượng do công suất dự trữ không còn nhiều), từ đó có thể hỗ trợ phần nào việc duy trì đà tăng của giá dầu.

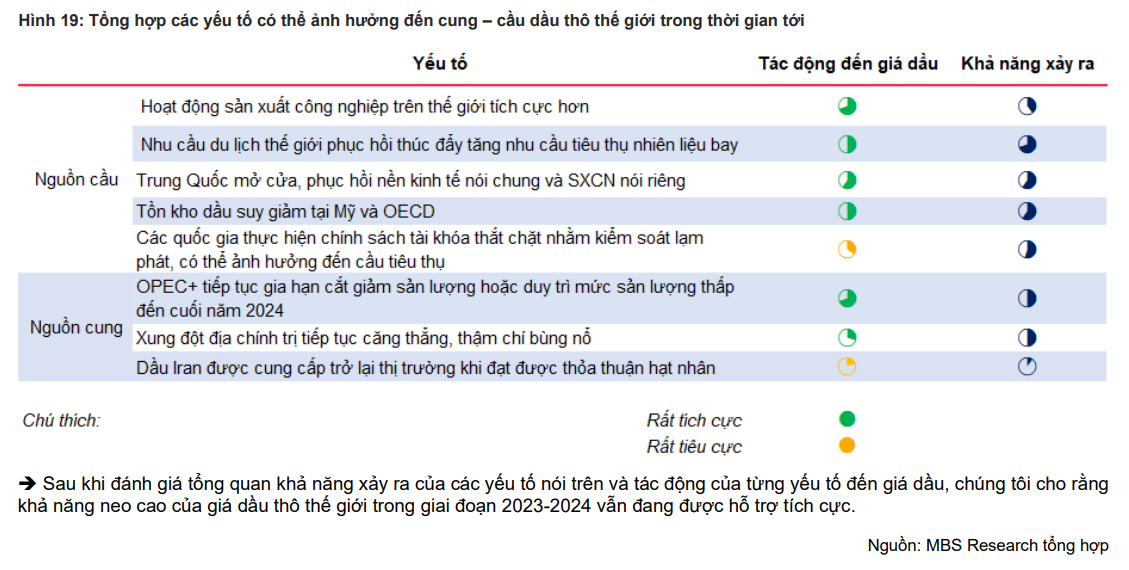

Tóm lại, chúng tôi duy trì quan điểm tích cực về tăng trưởng nhu cầu dầu thô của thế giới trong tương lai gần, tuy nhiên một số rủi ro liên quan đến nền kinh tế nói chung và nhu cầu sử dụng dầu nói riêng khiến chúng tôi cho rằng tốc độ tăng trưởng cầu dầu thô vẫn là ẩn số cần theo dõi thêm.

Nguồn cung thắt chặt sẽ là động lực chính cho đà tăng của giá dầu thô

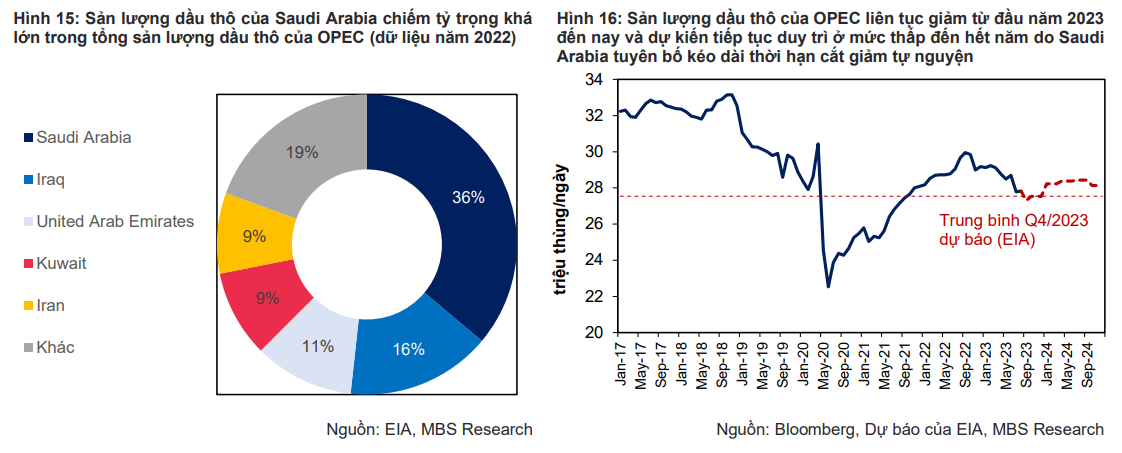

Động thái duy trì cắt giảm sản lượng tự nguyện từ phía OPEC+ khiến nguồn cung dầu thô thế giới khan hiếm hơn

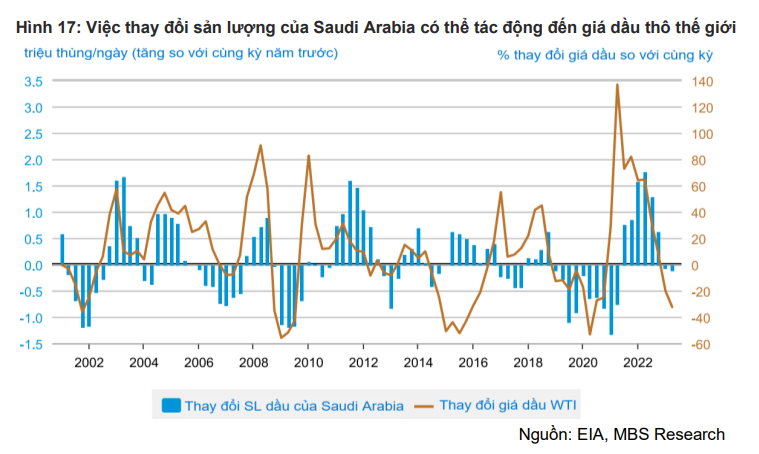

Chúng tôi cho rằng diễn biến tăng của giá dầu trong Q3/2023 chủ yếu là do ảnh hưởng từ động thái thắt chặt nguồn cung của một số quốc gia trên thế giới, đặc biệt khi Saudi Arabia và Nga (thuộc OPEC+) đã thông báo quyết định kéo dài thời hạn cắt giảm sản lượng tự nguyện lần lượt 1.0 triệu thùng/ngày và 0.3 triệu thùng/ngày đến hết tháng 12 năm nay. Với kỳ vọng sản lượng dầu thô của OPEC+ trong năm 2024 sẽ tiếp tục ở mức thấp (dù có tăng nhẹ so với năm 2023), chúng tôi cho rằng thắt chặt nguồn cung sẽ là yếu tố duy trì đà tăng của giá dầu thô trong thời gian tới.

Các xung đột địa chính trị làm gia tăng quan ngại về nguồn cung dầu thô

Bên cạnh xung đột Nga-Ukraine kéo dài từ đầu năm 2022 đến nay và chưa có dấu hiệu hạ nhiệt, vào đầu tháng 10/2023, thêm một cuộc xung đột địa chính trị giữa Israel và nhóm vũ trang Hamas của Palestine đã nổ ra và khiến những quan ngại về nguồn cung dầu thô trở nên căng thẳng hơn. Tuy Israel và Palestine đều không phải là những nước khai thác dầu lớn trên thế giới, vị trí địa lý của cuộc xung đột này lại thuộc khu vực khai thác dầu quan trọng, do đó gián tiếp khiến giá dầu tăng trở lại sau chuỗi giảm vì lo ngại kinh tế ảm đạm. Chúng tôi cho rằng giá dầu sẽ chịu ảnh hưởng một cách trực tiếp hơn khi cuộc xung đột giữa hai bên này mở rộng thành chiến tranh khu vực.

Liệu giá dầu có duy trì được mức trên 90 USD/thùng?

Chúng tôi cho rằng nguồn cung dầu thô trên thế giới trong giai đoạn 2023-2024 sẽ khan hiếm do những động thái cắt giảm chủ động từ OPEC+, trong khi nhu cầu được kỳ vọng phục hồi với động lực chính từ Trung Quốc sẽ khiến chênh lệch cung-cầu dầu thô thế giới thắt chặt hơn. Bên cạnh đó, các yếu tố hỗ trợ khác về kinh tế và địa chính trị cũng có thể khiến giá dầu thô thế giới neo cao. Chúng tôi kỳ vọng giá dầu thô Brent trên thế giới sẽ đạt mức trung bình 93 USD/thùng trong quý 4 năm 2023 và đạt 92 USD/thùng trong năm 2024.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024