Báo cáo tổng kết thị trường: VNI đạt mức cao nhất kể từ tháng 9/2022

Nguồn: VCSC

VNI đạt mức cao nhất kể từ tháng 9/2022

Chỉ số VN-Index đạt mức cao nhất trong hơn 10 tháng. Trong tháng 7, chỉ số VN-Index tăng 9,2% lên 1.222,9 điểm — mức cao nhất kể từ ngày 18/09/2022. Đà phục hồi mạnh của VN-Index được thúc đẩy bởi môi trường lãi suất trong nước thấp giảm dần, đầu tư công tăng mạnh (tăng 43,2% so với cùng kỳ trong 7/2023) và tâm lý tích cực từ thị trường chứng khoán toàn cầu sau khi lạm phát tháng 6 của Mỹ thấp hơn dự kiến. Vào ngày giao dịch cuối cùng của tháng, chỉ số VN-Index tăng 1,3%, đánh dấu mức tăng cao nhất trong 12 tuần, nhờ diễn biến tích cực của của VIC sau lễ khởi công nhà máy VinFast tại Mỹ và kế hoạch niêm yết tại thị trường chứng khoán Mỹ.

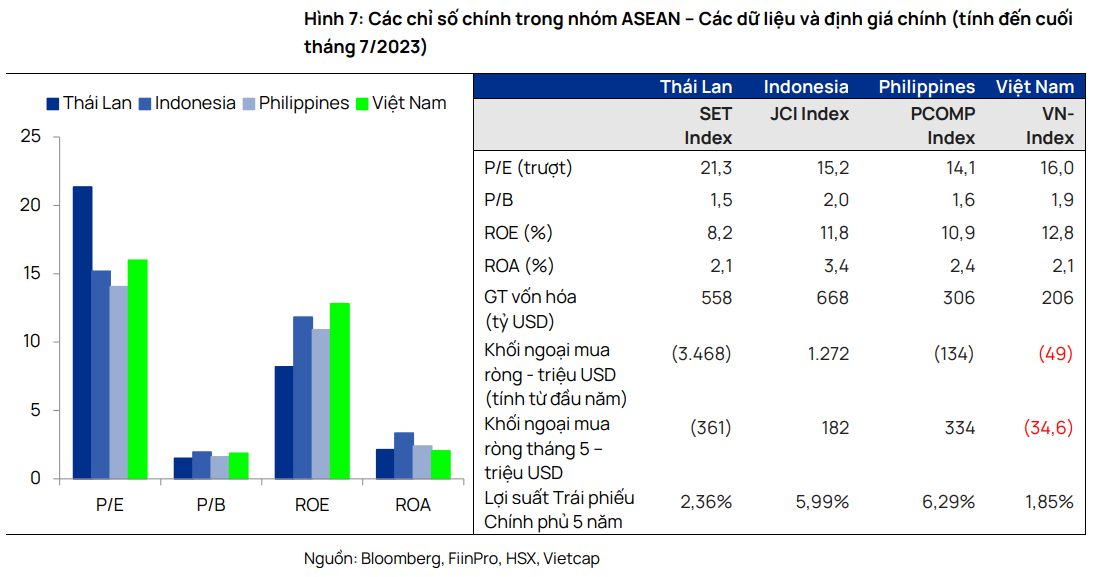

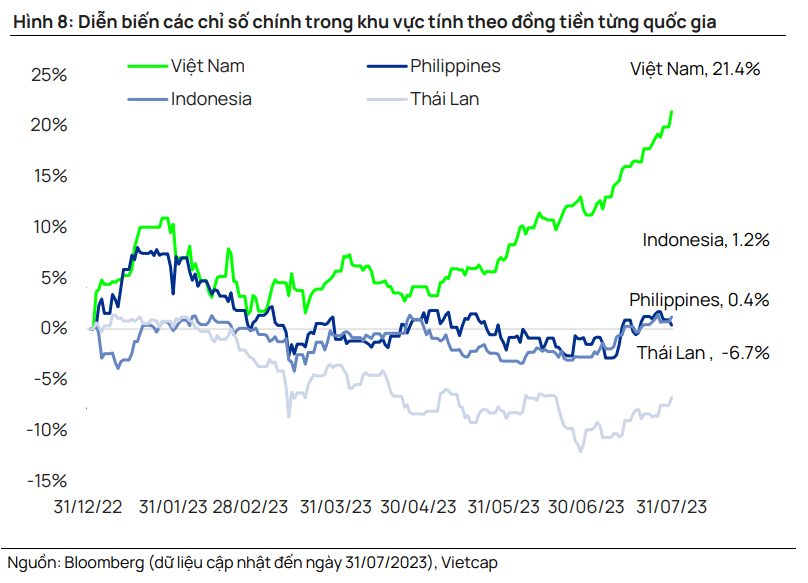

Tính đến cuối tháng 7, chỉ số VN-Index đã tăng 21,4% so với đầu năm, vượt trội so với các thị trường khác trong khu vực như SET của Thái Lan (-6,7%), JCI của Indonesia (+1,2%) và PCOMP của Philippines (+0,4%).

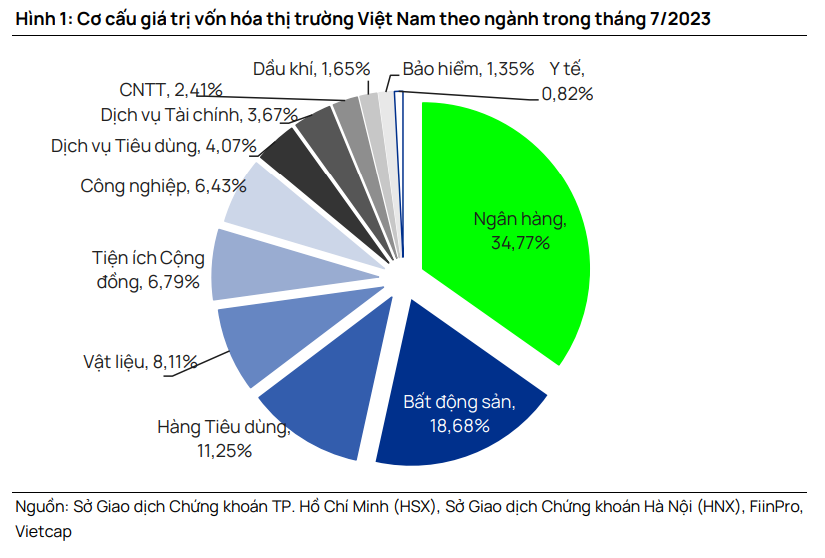

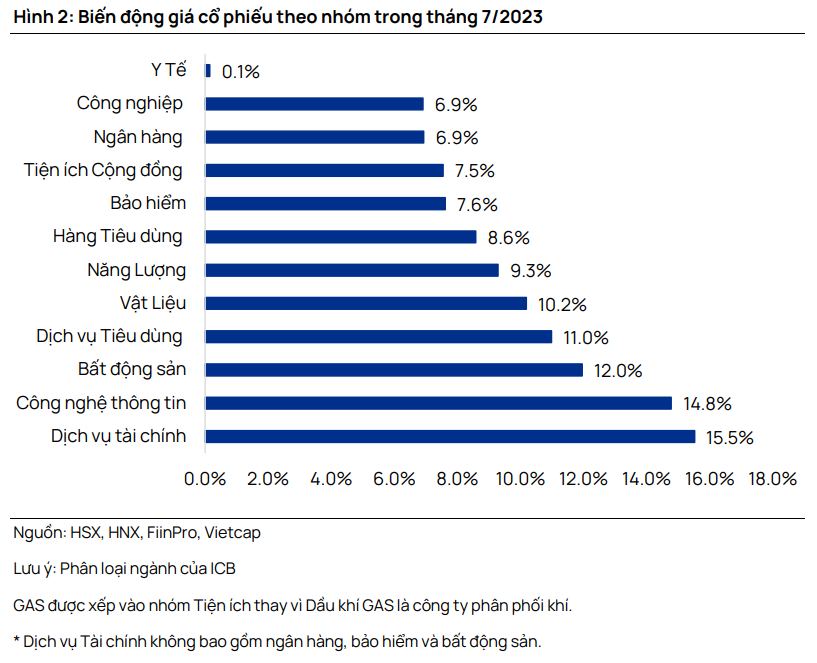

Tất cả các ngành đều tăng điểm, trong đó ngành Bất động sản ghi nhận mức mạnh nhất kể từ tháng 10/2021. Ngành Dịch vụ Tài chính (không bao gồm ngân hàng, bảo hiểm và bất động sản) tiếp tục đà tăng với mức tăng 15,5% trong tháng 7 khi phần lớn các mã đều tăng điểm, đặc biệt là SSI (+14,9%) và VCI (+18,9%). Tiếp theo là ngành CNTT (+14,8%), được hỗ trợ chính bởi FPT (+15,8%). Ngoài ra, ngành Bất động sản đã tăng 12,0% trong tháng 7 — mức tăng mạnh nhất kể từ tháng 10/2021 — nhờ sự phục hồi của phần lớn các mã trong ngành này. Niềm tin của khách mua nhà được cải thiện, hoạt động bán hàng tại 2 dự án Vinhomes trong bối cảnh lãi suất cho vay mua nhà hạ nhiệt từ mức đỉnh trong tháng 2/2023 đã thúc đẩy tâm lý tích cực của nhà đầu tư.

Thanh khoản tiếp tục tăng mạnh trong tháng 7. Giá trị giao dịch trung bình ngày (GTGDTB) của HSX và trên tổng cả 3 sàn tiếp tục tăng lên lần lượt 781,3 triệu USD (+8,0% so với tháng 6 & +57,7% so với T7 2022) và 906,7 triệu USD (+7,5% so với tháng 6 & +55,8% so với T7 2022), mức cao nhất kể từ tháng 4/2022.

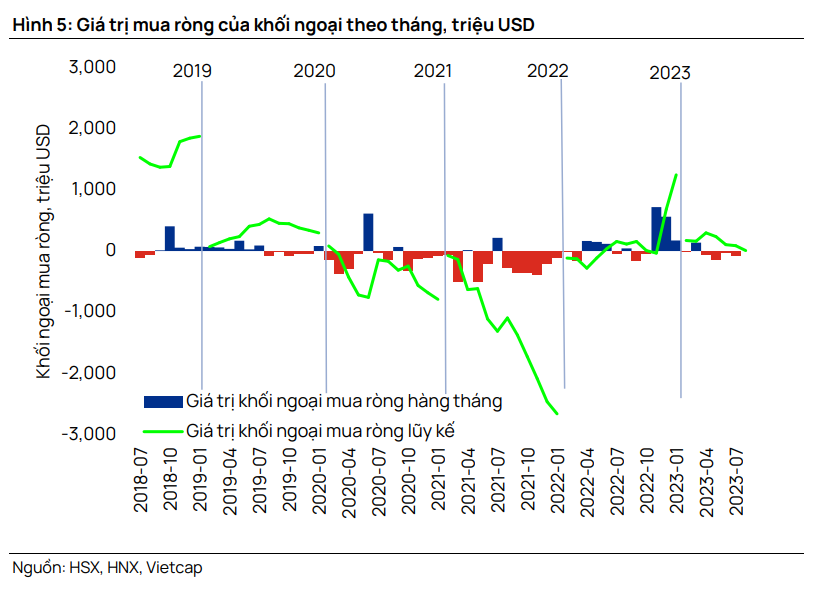

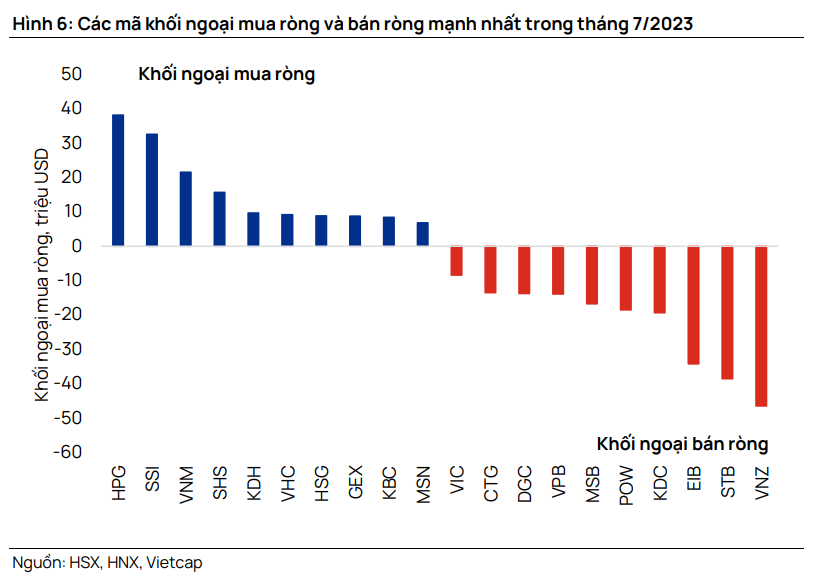

Khối ngoại tiếp tục bán ròng tháng thứ tư liên tiếp. NĐTNN bán ròng 34,6 triệu USD trên HSX và 80,5 triệu USD trên tổng cả 3 sàn trong tháng 7 (sau khi bán ròng 16,6 triệu USD trong tháng 6 và 132,4 triệu USD trong tháng 5). Các mã bị bán ròng mạnh nhất trong tháng 7 là VNZ (-46,5 triệu USD), STB (-38,5 triệu USD) và EIB (-34,2 triệu USD). Trong khi đó, NĐTNN mua ròng chủ yếu HPG (38,1 triệu USD), SSI (32,5 triệu USD) và VNM (21,6 triệu USD). Trong 7 tháng đầu năm 2023, khối ngoại đã bán ròng 48,7 triệu USD trên toàn thị trường chứng khoán Việt Nam. NĐTNN cũng đã bán ròng 3,5 tỷ USD trên SET của Thái Lan và 133,7 triệu USD trên PCOMP của Philippines. Tuy nhiên, họ lại mua ròng 1,3 tỷ USD trên sàn JCI của Indonesia.

KQKD 6 tháng đầu năm 2023 gần đạt một nửa dự báo cả năm của chúng tôi: Mùa báo cáo KQKD kết thúc với LNST sau lợi ích CĐTS nửa đầu năm 2023 của 79 cổ phiếu trong danh mục theo dõi của chúng tôi giảm 10,3% so với cùng kỳ nhưng hoàn thành 48,9% dự báo cho cả năm 2023 của chúng tôi.

Triển vọng: Thị trường chứng khoán Việt Nam có thể tiếp tục được hỗ trợ nhờ môi trường lãi suất thấp. Bên cạnh đó, kết quả kinh tế tháng 7 cho thấy đầu tư công tiếp tục được đẩy mạnh trong khi hoạt động sản xuất và xuất khẩu có sự cải thiện nhẹ. Tuy nhiên, chúng tôi vẫn chưa nhận thấy tín hiệu rõ ràng cho đà phục hồi ổn định trong lĩnh vực sản xuất và xuất khẩu. Trong khi đó, mức tăng mạnh của thị trường chứng khoán từ đầu năm đến nay có thể dẫn đến áp lực chốt lời trong ngắn hạn. Tại thời điểm cuối tháng 7, P/E trượt của VN-Index là 16,0 lần, trong khi đó PCOMP của Philippines là 14,1 lần, JCI của Indonesia là 15,2 và SET của Thái Lan là 21,3 lần.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024