Các công ty bán lẻ dược phẩm: Chuỗi nhà thuốc Long Châu sẽ hưởng lợi

Nguồn: HSC

DQSC Giai đoạn 2 sẵn sàng vận hành thương mại trong năm 2025

- Luật Dược (sửa đổi) được thông qua vào tuần trước sẽ tạo điều kiện cho những phát triển quan trọng trong dài hạn. Với việc tăng BHYT toàn dân và giá tốt hơn, HSC cho rằng kênh bệnh viện và nhà thuốc hiện đại sẽ tăng trưởng nhanh hơn kênh truyền thống.

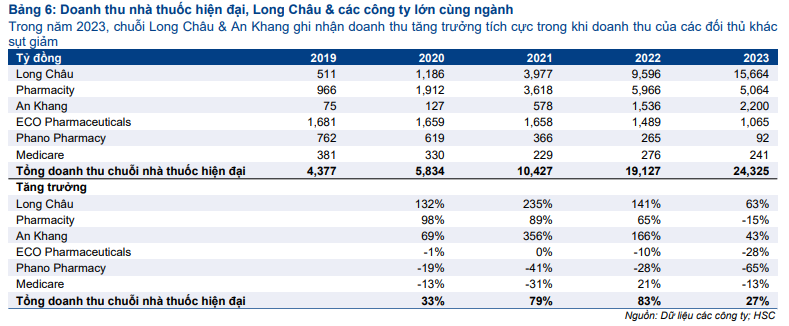

- Kênh bệnh viện – mặc dù thiếu thuốc – vẫn tăng trưởng nhanh hơn kênh bán lẻ. Trong khi đó, các nhà bán lẻ hiện đại đang mở rộng thị phần. Trong 9 tháng đầu năm 2024, tăng trưởng doanh thu chuỗi Long Châu của FRT cao hơn An Khang của MWG và Pharmacity.

- Sau khi giá cổ phiếu giảm 8% từ mức đỉnh trong tháng 8/2024, yếu tố rủi ro-lợi nhuận của FRT đang cải thiện. Chuỗi nhà thuốc Long Châu đang có vị thế tốt để hưởng lợi trong bối cảnh có nhiều thay đổi sau khi sửa đổi Luật Dược. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu với FRT, và duy trì khuyến nghị Mua vào đối với MWG.

Luật Dược (sửa đổi): Những điểm nổi bật

Những quy định mới có thể ảnh hưởng đến nhiều khía cạnh của thị trường bán lẻ dược phẩm tại Việt Nam bao gồm (1) kinh doanh dược phẩm qua kênh thương mại điện tử, (2) giá bán buôn, (3) tỷ suất lợi nhuận đối với thuốc bán theo kênh bệnh viện (4) những quy định đối với chuỗi nhà thuốc hiện đại, và (5) những chính sách ưu đãi hỗ trợ sản xuất dược phẩm trong nước. Trong dài hạn, Việt Nam đặt mục tiêu nâng giá trị thuốc sản xuất trong nước lên 70% vào năm 2030 (từ 45% trong năm 2023) thông qua việc xúc tiến nghiên cứu, hoàn thành việc chuyển giao công nghệ và sản xuất thuốc có giá trị cao, được hỗ trợ từ các chính sách ưu đãi.

HSC tin rằng người tiêu dùng cuối sẽ hưởng lợi từ những phát triển này, nhờ khả năng tiếp cận tốt hơn đối với các sản phẩm chất lượng và có nguồn gốc rõ ràng với giá cả hợp lý, cũng như khả năng tiếp cận những loại thuốc mới. Kênh bệnh viện và các chuỗi nhà thuốc hiện đại được dự báo sẽ tăng trưởng nhanh hơn các nhà thuốc truyền thống. Do đó, chuỗi nhà thuốc Long Châu được đánh giá đang có vị thế tốt để hưởng lợi, nhờ có nền tảng công nghệ cạnh tranh, thương hiệu mạnh, hệ thống nhà thuốc rộng khắp và lượng khách hàng lớn.

Bối cảnh cạnh tranh: Chuỗi nhà thuốc Long Châu sẽ hưởng lợi

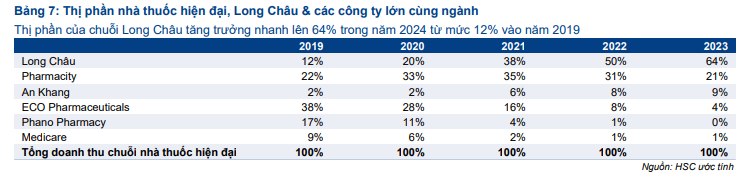

Theo Viện Khoa học Dữ liệu Con người (IQVIA) và dự báo của HSC, doanh thu dược phẩm của Việt Nam tăng trưởng với tốc độ CAGR giai đoạn 2019-2023 ở mức 9%. Trong đó, doanh thu thuốc bán qua kênh bệnh viện – mặc dù thiếu thuốc – tăng mạnh trong năm 2022-2023, do nguy bị lây nhiễm COVID-19 tại các bệnh viện giảm và việc mở rộng bảo hiểm y tế toàn dân. Trong khi đó, doanh thu bán lẻ (mặc dù có dấu hiệu chậm lại) vẫn chiếm ưu thế với 60% thị phần trong năm 2023 (trong đó, HSC ước tính thị phần của các chuỗi nhà thuốc hiện đại đã mở rộng nhanh chóng lên 20% trong năm 2023 từ mức 5% trong năm 2019).

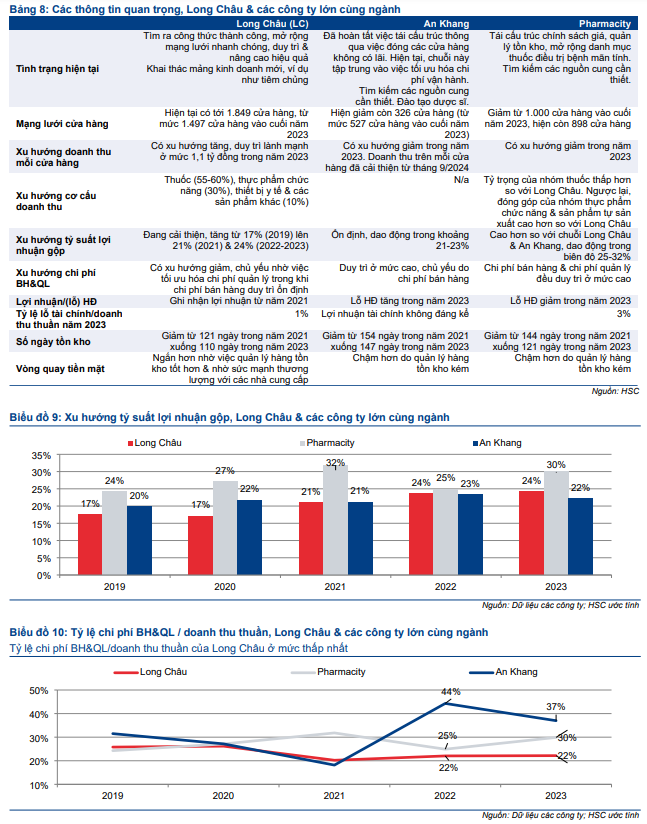

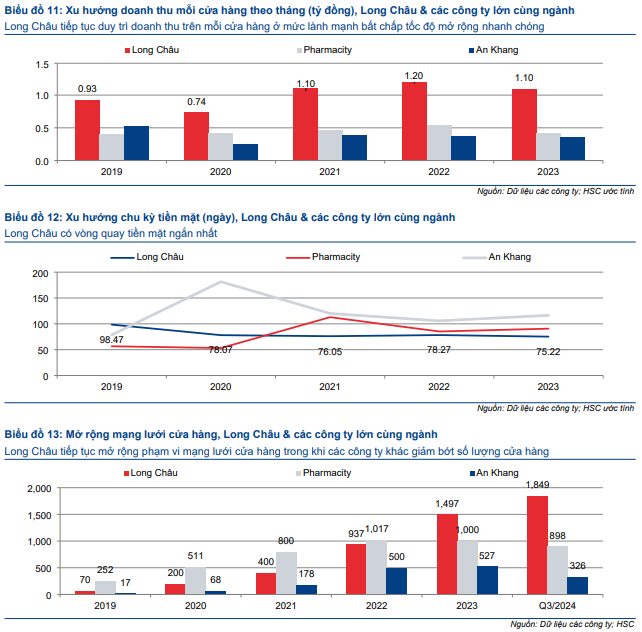

Đối với kênh bán lẻ hiện đại, chuỗi nhà thuốc Long Châu (FRT sở hữu 80,5% cổ phần) được dự báo sẽ giành chiến thắng, nhờ vào khả năng duy trì khả năng hoạt động hiệu quả, tăng trưởng doanh thu và mở rộng mạng lưới trong 9 tháng đầu năm 2024. Trong khi đó, chuỗi nhà thuốc An Khang (MWG sở hữu toàn bộ cổ phần) và Pharmacity (chưa niêm yết) đang trong giai đoạn tái cấu trúc.

Khuyến nghị

Chuỗi nhà thuốc Long Châu – dự kiến đóng góp 86% lợi nhuận thuần năm 2026 của FRT, từ mức 11% trong năm 2022 – đang có vị thế rất tốt để hưởng lợi trong bối cảnh có nhiều thay đổi từ việc sửa đổi Luật Dược. Sau khi giá cổ phiếu giảm 8% từ mức đỉnh trong tháng 8/2024, HSC tin rằng yếu tố rủi ro-lợi nhuận của FRT đang cải thiện, nhờ lợi nhuận Q3/2024 và việc mở rộng mạng lưới cửa hàng Long Châu đang vượt dự báo, cũng như những gì chúng tôi nhận thấy là triển vọng đang cải thiện tích cực. Việc sắp hoàn tất đợt huy động vốn sắp tới (khả năng trong Q1/2025) trở thành động lực tăng trưởng trong ngắn hạn, trong khi kế hoạch IPO trong 3-5 năm tới là động lực tăng trưởng dài hạn. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với FRT, trong khi duy trì khuyến nghị Mua vào đối với MWG.

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024