NHTMCP ĐT và PT Việt Nam (BID): Trở lại vùng giá trị; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Trở lại vùng giá trị; nâng khuyến nghị lên Mua vào

- HSC nâng khuyến nghị đối với BID lên Mua vào và tăng 4% giá mục tiêu lên 54.700đ (tiềm năng tăng giá 23%) do tác động tích cực từ việc điều chỉnh giả định định giá lớn hơn tác động tiêu cực từ việc điều chỉnh dự báo lợi nhuận.

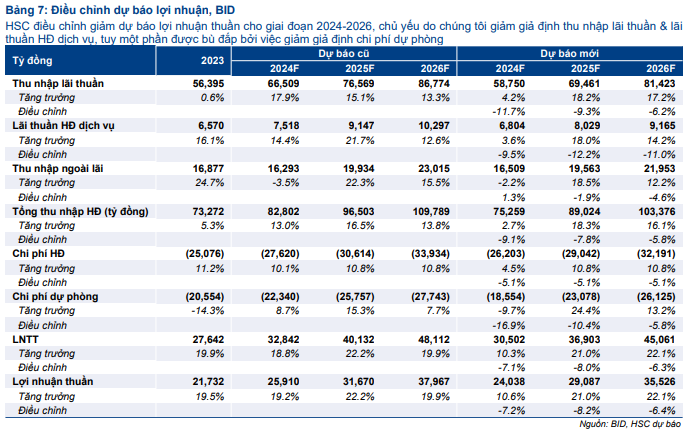

- Chúng tôi giảm bình quân 7%/năm dự báo lợi nhuận giai đoạn 2024-2026 do tác động việc hạ dự báo thu nhập lãi thuần được bù đắp một phần nhờ tác động tích cực từ việc hạ dự báo chi phí dự phòng. Theo dự báo mới, lợi nhuận thuần giai đoạn 2023-2026 sẽ tăng trưởng trung bình 17,7% và hệ số ROE điều chỉnh bình quân đạt 16,5%, mức tương đối ổn định.

- Sau khi giá cổ phiếu giảm 12% trong 1 tháng qua, BID đang giao dịch với P/B trượt dự phóng 1 năm là 1,6 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân quá khứ. Tại giá mục tiêu mới, P/B dự phóng năm 2025 là 1,92 lần.

Sự kiện: Phân tích KQKD Q3/2024 và triển vọng sắp tới

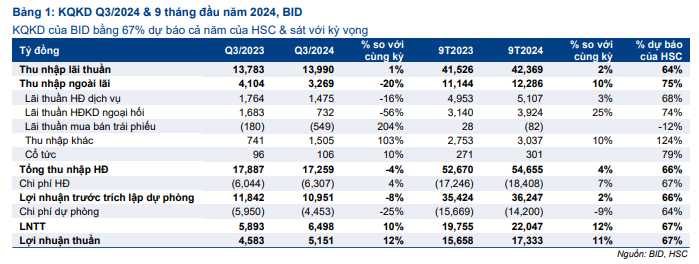

BID đã công bố KQKD Q3/2024 với LNTT đạt 6,5 nghìn tỷ đồng, tăng 10% so với cùng kỳ nhưng giảm 20% so với quý trước, trong đó chi phí dự phòng giảm 25% so với cùng kỳ nhưng tổng thu nhập hoạt động giảm 4% so với cùng kỳ. Tính chung 9 tháng đầu năm 2024, LNTT đạt 22 nghìn tỷ đồng (tăng 12% so với cùng kỳ), bằng 67% dự báo cả năm và thấp hơn so với dự báo 9 tháng của chúng tôi.

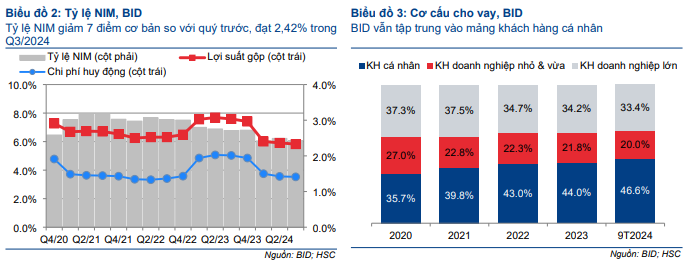

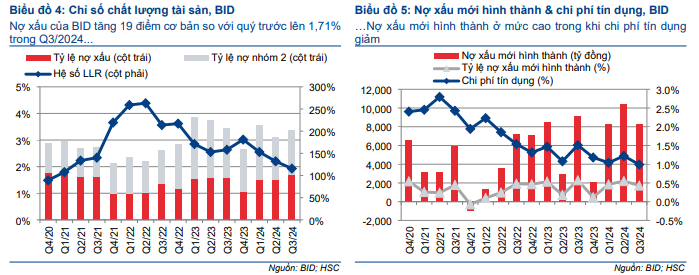

Nền tảng cơ bản của BID cải thiện chậm trong 9 tháng đầu năm 2024 với tỷ lệ NIM giảm 37 điểm cơ bản kể từ đầu năm xuống 2,31% trong khi tỷ lệ nợ xấu tăng lên 1,71% từ 1,26% trong năm 2023. Tuy nhiên, kết quả khiêm tốn này không làm thay đổi quan điểm của chúng tôi về triển vọng chung của BID. HSC vẫn kỳ vọng lợi nhuận và chất lượng tài sản của Ngân hàng – sau giai đoạn dài tái cấu trúc từ năm 2016-2021 – sẽ vững mạnh trong thời gian tới.

Tác động: HSC giảm bình quân 7%/năm dự báo

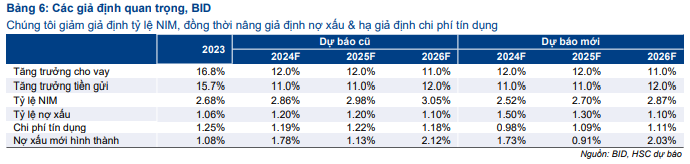

HSC giảm bình quân 7%/năm dự báo lợi nhuận thuần giai đoạn 2024-2026 do tác động tiêu cực từ việc hạ dự báo thu nhập lãi thuần được bù đắp một phần nhờ tác động tích cực từ việc hạ dự báo chi phí dự phòng. Lưu ý rằng chúng tôi đã lùi giả định về thời điểm phát hành riêng lẻ của BID sang năm 2025-2026 từ 2024-2025 trước đó trước điều kiện khó khăn hiện nay khi mặt bằng lãi suất toàn cầu ở mức cao.

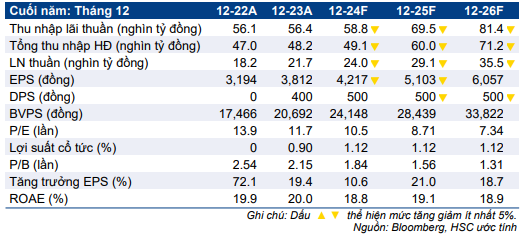

Theo dự báo mới, lợi nhuận thuần giai đoạn 2023-2026 sẽ tăng trưởng trung bình 17,7% và hệ số ROE bình quân đạt 19%. Lưu ý rằng dự báo của chúng tôi thấp hơn thị trường do chúng tôi loại trừ khoản trích quỹ khen thưởng phúc lợi khỏi tính toán EPS; theo đó, dự báo EPS gộp của chúng tôi sát với thị trường.

Định giá và khuyến nghị

Giá cổ phiếu BID đã giảm 12% trong 1 tháng qua, so với mức giảm bình quân 6% của các cổ phiếu trong danh sách khuyến nghị. Theo đó, BID đang giao dịch với P/B trượt dự phóng 1 năm là 1,6 lần, giảm từ mức đỉnh 2,02 lần vào tháng 3/2024. Định giá của BID vẫn cao hơn 31% so với bình quân nhóm NHTM niêm yết ở mức 1,16 lần nhưng thấp hơn 31% so với ngân hàng hàng đầu VCB (2,09 lần). Định giá của BID đã kiểm định lại mức đáy 1,5 lần vào tháng 11/2023 và sát với thấp kỷ lục 1,27 lần vào tháng 10/2022 (thời điểm xảy ra sự kiện Vạn Thịnh Phát/SCB).

HSC tin rằng triển vọng của BID vẫn ổn định nhờ quy mô lớn và danh mục cho vay đa dạng, cùng với động lực tăng giá đến từ kế hoạch phát hành riêng lẻ tiềm năng trong 12-18 tháng tới. Tại giá mục tiêu mới của chúng tôi, P/B dự phóng năm 2025 làn 1,92 lần, tiềm năng tăng giá là 23%. HSC nâng khuyến nghị lên Mua vào sau khi giá cổ phiếu điều chỉnh gần đây đã đem đến cơ hội tích lũy cổ phiếu cho NĐT.

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024