Cập nhật diễn biến dòng vốn đầu tư toàn cầu: Tháng 1/2024

Nguồn: SSI

Dòng tiền đầu tư trên toàn cầu: Thận trọng

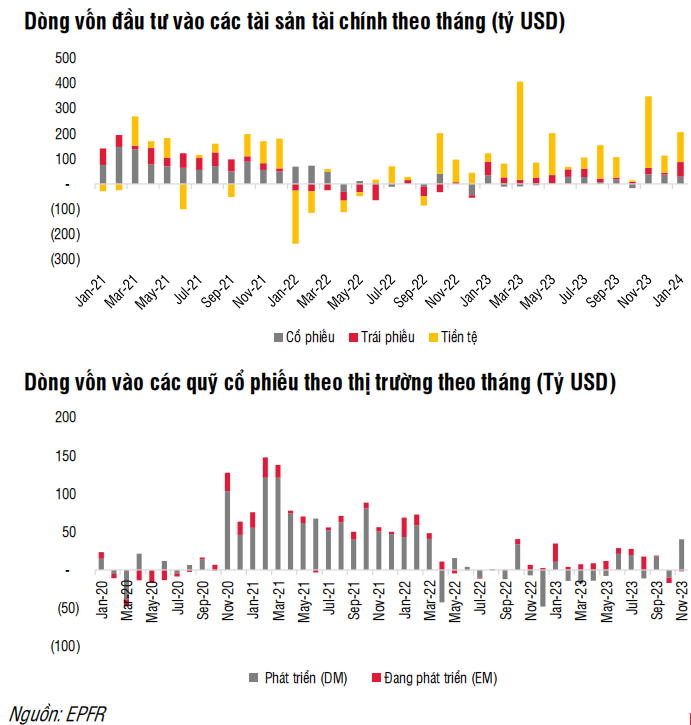

Dòng tiền giải ngân bật tăng vào Quỹ trái phiếu và Quỹ thị trường tiền tệQuỹ cổ phiếu toàn cầu vào ròng tháng thứ 3 liên tiếp nhưng với tốc độ chậmhơn. Tổng giá trị giải ngân vào Quỹ cổ phiếu đạt 29,0 tỷ USD (giảm 23% so với tháng 12). Dòng tiền vào quỹ cổ phiếu giải ngân trong biên độ hẹp trong 6 tháng trờ lại đây, mặc dù xu hướng đã tích cực hơn nhiều so với giai đoạn 2022 và nửa đầu năm 2023 nhờ KQKD của các DNNY tốt hơn kỳ vọng. Tuy nhiên, thông điệp thận trọng của Fed đưa ra trong cuộc họp tháng 2 khiến thị trường phải đánh giá lại tốc độ giảm lãi suất trong năm 2024 và cũng cân nhắc cường độ giải ngân vào quỹ cổ phiếu.

Quỹ trái phiếu vào ròng tháng thứ 13 liên tiếp, với giá trị bật tăng mạnh lên 58,4 tỷ USD – mức cao nhất kể từ tháng 4/2021.Sức hút duy trì từ quỹ trái phiếu thị trường phát triển, với mức giải ngân là 61,5 tý USD trong khi quỹ trái phiếu thị trường đang phát triển tiếp tục rút ròng 3 tỷ USD trong tháng 1.

Quỹ thị trường tiền tệ tăng tốc vào ròng trở lại trong tháng 1, với tổng giá trị đạt 119 tỷ USD. Dòng tiền rút/vào ròng các Quỹ thị trường tiền tệ sẽ phụ thuộc nhiều vào môi trường vĩ mô. Trên thực tế, việc giải ngân mạnh vào Quỹ thị trường tiền tệ cho thấy xu hướng thận trọng của NĐT và kịch bản chưa rõ ràng của môi trường vĩ mô trong năm 2024. Trong kịch bản kinh tế Mỹ hạ cánh mềm, dòng tiền sẽ chuyển hướng sang các tài sản rủi ro như Quỹ cổ phiếu, nhưng trong kịch bản suy thoái, dòng tiền sẽ tiếp tục tìm đến Quỹ thị trường tiền tệ.

Dòng tiền đầu tư vào quỹ cổ phiếu: Phân hóa

Dòng vốn vào quỹ cổ phiếu thị trường phát triển vào ròng 6,2 tỷ USD trong tháng 1 (giảm 77% so với tháng 12). Sức hút từ thị trường Mỹ hạ nhiệt khi chỉ vào ròng 1,6 tỷ USD, trong đó chủ yếu là do cường độ vào ròng vào quỹ ETF của Mỹ giảm mạnh. Định giá của nhiều ngành đang ở mức cao hơn so với trung bình 10 năm, trong khi đó tốc độ cắt giảm lãi suất trong năm 2024 đang được đánh giá lại và khiến cho dòng tiền kém tích cực hơn so với thời điểm trước. Tuy nhiên, quán tính dòng tiền vẫn giải ngân vào thị trường Mỹ khi số liệu kinh tế khả quan.

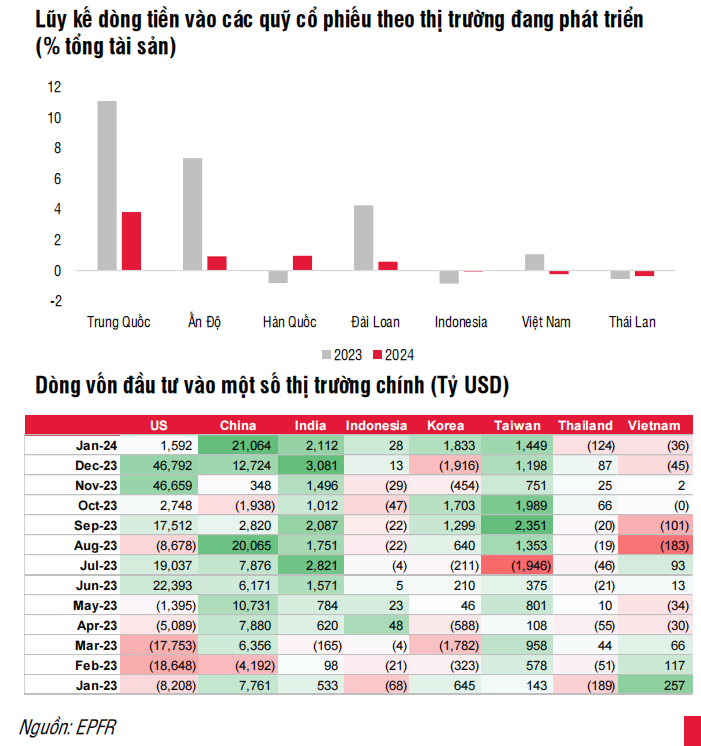

Dòng vốn vào cổ phiếu EM bật tăng lên 22,8 tỷ USD. Trong đó thị trường Trung Quốc (+21,1 tỷ USD) ghi nhận mức vào ròng theo tháng cao nhất kể từ tháng 8/2023. Tuy nhiên, điểm đáng lưu ý dòng tiền vào Trung Quốc giai đoạn này chủ yếu đến từ NĐT trong nước, khác với năm 2023 với sự hỗ trợ từ khối ngoại. Các thị trường Châu Á lớn khác đều ghi nhận có dòng tiền giải ngân trong tháng 12, trong đó đáng chú ý nhất bao gồm Ấn Độ (+2,1 tỷ USD), Hàn Quốc (1,8 tỷ USD) và Đài Loan (+1,4 tỷ USD). Ngược lại, khu vực ASEAN kém tích cực khi rút ròng tiếp tục ở Thái Lan (-123 triệu USD) và Việt Nam (-35,8 triệu USD).

Hiện tại phân bổ tài sản vào các Quỹ cổ phiếu đang ở mức trung tính, cho thấy dòng tiền cổ phiếu vẫn có khả năng bứt phá, đặc biệt khi NĐT tái cơ cấu từ các Quỹ tiền tệ nếu xu hướng cắt giảm lãi suất rõ ràng hơn. Bên cạnh đó, các Quỹ cổ phiếu ở các thị trường ngoài Mỹ có thể được hưởng lợi nhờ câu chuyện nền kinh tế phục hồi từ mức đáy.

Dòng tiền đầu tư vào việt nam – quỹ chủ động đẩy mạnh

Dòng vốn từ các quỹ đầu tư vào Việt Nam có sự phân hóa

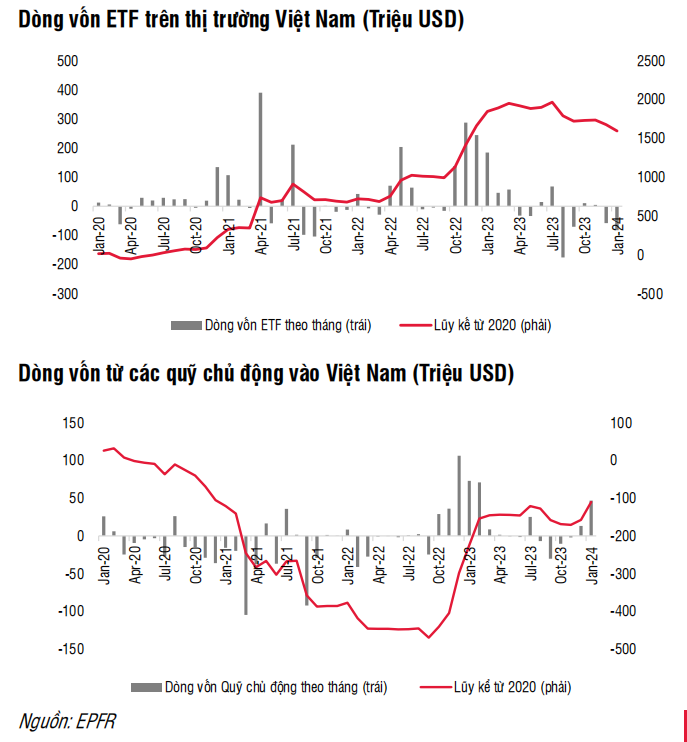

- Bán ròng vẫn là xu hướng chủ đạo của các quỹ ETF trong tháng 1, tuy nhiên cường độ đã giảm nhiệt so với tháng 12.

- Quỹ iShares Frontier (-1.625 tỷ đồng) ghi nhận mức rút ròng mạnh nhất. Một số quỹ khác vẫn tiếp tục chịu sức ép rút vốn kéo dài như DCVFM VNDiamond (- 1.156 tỷ đồng), SSIAM VNFIN Lead (-306 tỷ đồng), và VanEck (-47 tỷ đồng).

- Ngược lại, số lượng quỹ ghi nhận dòng vốn vào ròng đã cải thiện hơn so với tháng 12, nhưng cường độ vẫn chưa đáng kể như Xtrackers FTSE Vietnam (+93 tỷ đồng), Fubon (+19 tỷ đồng), DCVFM VN30 (+24 tỷ đồng), MAFM VNDiamond (+27 tỷ đồng), DCVFM VNMidcap (+33 tỷ đồng).

- Ngược lại, quỹ chủ động đầu tư vào thị trường Việt Nam đẩy mạnh vào ròng 1,1 nghìn tỷ đồng trong tháng 1. Bên cạnh sự xuất hiện của quỹ mở mới kể từ tháng 12/2023, các nhóm quỹ chủ động còn lại có giao dịch tích cực hơn nhiều, có thể đến từ xu hướng mùa vụ vào đầu năm.

Về trung hạn, dòng tiền đầu tư vào thị trường Việt Nam có thể được hưởng lợi từ dòng tiền chuyển dịch sang thị trường đang phát triển, tuy nhiên điều này thường sẽ chỉ xuất hiện sau khi Fed bắt đầu cắt giảm lãi suất. Chúng tôi cũng đưa ra một số cập nhật về quá trình nâng hạng thị trường trong phần tiếp theo.

Vấn đề vướng mắc lớn nhất của Việt Nam để FTSE Russell thực hiện nâng hạng thị trường lên thị trường mới nổi (EM) là xử lý vấn đề phải ký quỹ trước khi giao dịch của các NĐT tổ chức.

Trong khi các NĐT cá nhân trong nước đã có nghiệp vụ cho vay ký quỹ để giải quyết vấn đề này, theo quy định hiện nay các NĐT tổ chức đều phải thực hiện ký quỹ 100% trước khi giao dịch, và điều này chưa phù hợp với các thông lệ quốc tế.

Để xử lý vấn đề này có thể được thực hiện 2 phương thức: Dài hạn: Áp dụng Mô hình đối tác bù trừ trung tâm (CCP) và trong ngắn hạn: Các CTCK sẽ thực hiện hỗ trợ thanh toán đối với các NĐT tổ chức (Non Prefunding Solution – NPS). Bộ Tài chính theo kế hoạch trong năm 2024 sẽ sửa đổi một số văn bản pháp lý có liên quan để có thể triển khai mô hình NPS.

FTSE Russell sẽ dựa trên phản hồi từ các NĐT để đánh giá mô hình NPS có hoạt động hiệu quả hay không, và việc quyết định phân loại Việt Nam vào EM của FTSE Russell có thể diễn ra sớm nhất vào tháng 9/2024 (kịch bản tích cực) hoặc tháng 3/2025 (kịch bản cơ sở) và sẽ có hiệu lực vào 6 tháng sau đó.

Với mức vốn hóa free float của thị trường Việt Nam đang vào khoảng 35 tý USD – bằng khoảng ¼ Indonesia và Thái Lan, và từ đó ước tính tỷ trọng của Việt Nam trong chỉ số FTSE EM vào khoảng 0,7%– 1,0% và FTSE Global là 0,1%. Điều này có thể giúp Việt Nam ngay lập tức thu hút được khoảng 1,7 – 2,5 tỷ USD khi quyết định nâng hạng có hiệu lực.

Bài viết liên quan

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024