CTCP Dược Hậu Giang (DHG): Tăng 5% giá mục tiêu, cổ phiếu sát với giá trị hợp lý; Nắm giữ

Nguồn: HSC

Tăng 5% giá mục tiêu, cổ phiếu sát với giá trị hợp lý; Nắm giữ

- HSC nâng khuyến nghị đối với DHG lên Nắm giữ (từ Giảm tỷ trọng) sau khi tăng 5% giá mục tiêu lên 101.000đ sau khi thay đổi các giả định định giá và phản ánh việc giá cổ phiếu giảm 5% trong 3 tháng qua vào mô hình dự báo lợi nhuận. Cổ phiếu có vẻ đang sát với giá trị hợp lý.

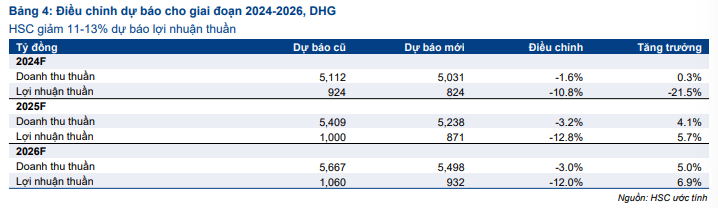

- Với kết quả kinh doanh kém trong 9 tháng vừa qua, chúng tôi giảm 11-13% dự báo lợi nhuận thuần giai đoạn 2024-2026. Dự báo mới của chúng tôi cho thấy lợi nhuận thuần tăng khiêm tốn lần lượt 6%, 7%, và 22% trong năm 2025, 2026, sau khi giảm 22% trong năm 2024.

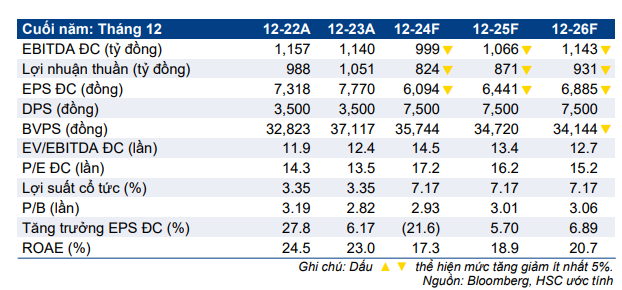

- DHG đang giao dịch với P/E trượt dự phóng 1 năm là 16,6 lần, cao hơn 0,8 độ lệch chuẩn so với bình quân quá khứ ở mức 14,5 lần. Trong khi đó, cổ phiếu có P/E dự phóng năm 2025 ở mức 16,5 lần, sát với bình quân các công ty cùng ngành ở mức 16,8 lần.

Sự kiện: Phân tích sâu KQKD 9 tháng đầu năm 2024

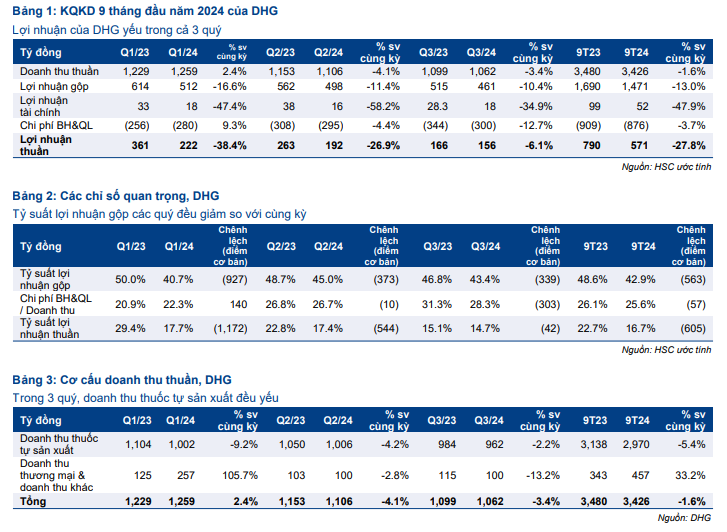

KQKD 9 tháng đầu năm 2024 của DHG kém tích cực. Doanh thu thuần giảm 2% so với cùng kỳ xuống 3.462 tỷ đồng trong khi lợi nhuận thuần giảm mạnh 28% so với cùng kỳ xuống 571 tỷ đồng. KQKD kém tích cực là do tỷ suất lợi nhuận gộp giảm và lợi nhuận HĐ tài chính giảm.

Theo từng quý, lợi nhuận thuần Q1/2024 giảm 38% so với cùng kỳ, Q2/2024 giảm 27% so với cùng kỳ, sau đó thu hẹp mức giảm trong Q3/2024 còn 6% (so với mức nền thấp trong Q3/2023) – một xu hướng đáng khích lệ.

Tác động: Điều chỉnh giảm dự báo lợi nhuận giai đoạn 2024-2026

Với KQKD 9 tháng đầu năm 2024 thấp hơn so với dự báo, HSC giảm 11-13% dự báo lợi nhuận thuần giai đoạn 2024-2026, chủ yếu do điều chỉnh giảm tỷ suất lợi nhuận gộp. Dự báo mới của chúng tôi – thấp hơn 20% so với bình quân dự báo thị trường cho tất cả cả năm – cho thấy lợi nhuận thuần đạt lần lượt 824 tỷ đồng (giảm 22%), 871 tỷ đồng (tăng trưởng 6%), và 932 tỷ đồng (tăng trưởng 7%) trong năm 2024, 2025, và 2026.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 5% trong 3 tháng qua, DHG đang giao dịch với P/E trượt dự phóng 1 năm là 16,6 lần, cao hơn 0,8 độ lệch chuẩn so với bình quân quá khứ ở mức 14,5 lần. Trong khi đó, cổ phiếu có P/E dự phóng năm 2025 ở mức 16,5 lần, sát với bình quân các công ty cùng ngành ở mức 16,8 lần. Các chỉ số trên cho thấy DHG đang giao dịch với giá trị hợp lý, theo quan điểm của HSC..

Mặc dù giảm dự báo lợi nhuận, chúng tôi tăng 5% giá mục tiêu lên 101.000đ do chúng tôi sử dụng phần bù rủi ro vốn CSH nội bộ thấp hơn để tính toán WACC và cũng lùi thời điểm định giá đến cuối năm 2025. Chúng tôi nâng khuyến nghị đối với DHG lên Nắm giữ.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024