CTCP Tập đoàn Đạt Phương (DPG): Cập nhật Quý 3 Lợi nhuận suy giảm nhưng tiềm năng tăng trưởng

Nguồn: MIRAE

Cập nhật Quý 3: Lợi nhuận suy giảm nhưng tiềm năng tăng trưởng

CTCP Tập đoàn Đạt Phương (MCK: DPG) là doanh nghiệp lớn trong lĩnh vực xây lắp. DPG đã trúng nhiều gói thầu lớn với tổng trị giá hàng nghìn tỷ đồng (tính theo liên doanh), gần đây nhất có thể kể đến như: Cao tốc Châu Đốc - Cần Thơ - Sóc Trăng GĐ1 (1.231 tỷ đồng), Cao tốc Khánh Hòa - Buôn Ma Thuột GĐ1 (2.974 tỷ đồng)… Ngoài ra công ty còn có 2 nguồn thu lớn từ lĩnh vực Bất động sản và Năng lượng với 4 nhà máy thủy điện nhỏ bao gồm Thủy điện Sông Bung 6 (29 MW, sở hữu 61,32%), Sơn Trà 1A (30 MW, sở hữu 68,3%), Sơn Trà 1B (30 MW, sở hữu 68,3%) và Sơn Trà 1C (9 MW, sở hữu 68,3%).

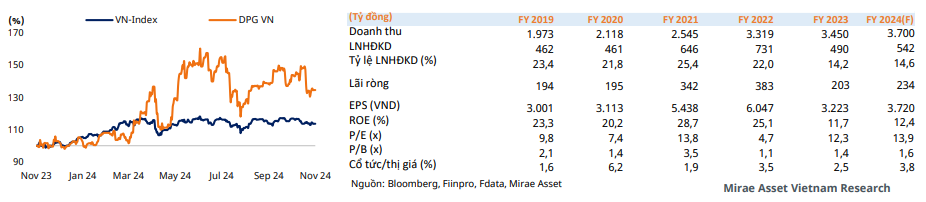

Lợi nhuận quý 3 suy giảm do hoạt động xây lắp. Trong Q3/2024, DPG ghi nhận doanh thu thuần 745 tỷ đồng, giảm 14% so với cùng kỳ năm trước, và lợi nhuận sau thuế đạt 22,2 tỷ đồng, giảm 28%. Doanh thu từ hợp đồng xây dựng đạt 672 tỷ đồng giảm 16,3%, trong khi doanh thu từ bán điện tăng nhẹ, đạt 66,2 tỷ đồng. Lũy kế 9T/2024, DPG đạt doanh thu thuần 2.130 tỷ đồng, tăng 5% so với cùng kỳ, và lợi nhuận sau thuế đạt 172 tỷ đồng, tăng 2,4%. Chi phí lãi vay giảm mạnh từ 145 tỷ đồng xuống 85 tỷ đồng là yếu tố hỗ trợ lớn nhất đến mức tang LNST trong 9T/2024.

Mảng xây lắp kì vọng hồi phục trong Q4 và điểm rơi vào năm 2025. Trong Q3/2024 hoạt động xây lắp chịu ảnh hưởng tiêu cực từ nhiều yếu tố như: (1) Tốc độ giải ngân đầu tư công chưa đạt kỳ vọng; (2) Bão Yagi làm các công trình xây dựng phía Bắc chậm lại. Từ quý 4 trở đi chúng tôi kỳ vọng hoạt động xây lắp sẽ khả quan trở lại và theo phân kỳ đầu tư, từ năm 2025 doanh thu các dự án cao tốc của DPG sẽ vào giai đoạn giữa và cuối của dự án là phần việc lớn nhất trong khối backlog 6.000 tỷ đồng hiện nay.

Mảng năng lượng sẽ cải thiện tốt: Trong Q3/2024, doanh thu bán điện của DPG chỉ ghi nhận hơn 60 tỷ đồng, thấp hơn nhiều so với mức trung bình 2 quý trước là 160 tỷ đồng mỗi quý. Hiện tượng La Nina đã trở lại vào khoảng cuối Quý 3 đã giúp nhiều doanh nghiệp thủy điện ghi nhận kết quả khả quan trong kỳ báo cáo Q3/2024, là yếu tố cho kết quả kinh doanh mảng năng lượng của DPG từ Q4/2024 trở đi.

Mảng bất động sản đang chờ tiến độ pháp lý. Tồn kho lớn nhất của công ty là dự án Casamia Balanca Hội An (tên gọi khác là Khu đô thị Cồn Tiến – Hội An). Dự án đã có quy hoạch 1/500 được UBND Tỉnh Quảng Nam gia hạn thời gian triển khai đến hết Quý 4/2025. Ngoài ra DPG còn triển khai 2 dự án khách sạn tại Hội An, trong đó khả năng 1 dự án sẽ hoàn thành và đưa vào vận hành vào cuối năm 2024, tạo nguồn thu mới cho DPG.

Đánh giá nợ vay: Tại thời điểm cuối Q3/2024, Công ty có 937 tỷ đồng nợ vay ngắn hạn và 1.406 tỷ đồng nợ dài hạn. Đối với các khoản vay ngắn hạn, DPG hiện có lượng tiền và tiền gửi đạt gần 950 tỷ đồng đủ đảm bảo cho nghĩa vụ thanh toán này. Trong khi đó khoản nợ dài hạn của DPG có hơn 72% là khoản nợ vay tài trợ cho các dự án thủy điện, phần còn lại hơn 380 tỷ là các khoản vay liên quan các dự án bất động sản do công ty triển khai.

Dự phóng 2024: Kỳ vọng mảng Xây lắp và Năng lượng của DPG hồi phục trong Quý 4, chúng tôi dự báo công ty sẽ ghi nhận lần lượt 1.500 tỷ đồng từ các hợp động xây dựng và 160 tỷ đồng từ thủy điện, theo đó LNST quý 4 đạt 140 tỷ đồng nâng tổng LNST năm 2024 lên 312 tỷ đồng (+8,3% svck). Phần LNST cho cổ đông công ty mẹ ước đạt 234 tỷ đồng, EPS 3.720 đ/cp.

Định giá: Kỳ vọng lợi nhuận hồi phục, DPG hiện cũng được thị trường trả mức P/E cao hơn mức trung bình 5 năm là 10,2 lần. Mục tiêu tiếp theo của DPG sẽ là mức P/E TB 5 năm + 1 Std là 15,8 lần. Giá mục tiêu tương ứng là 58.800 đ/cp

Khuyến nghị: NĐT có thể cân nhắc giải ngân dần vùng 50.500 – 51.000 và cân nhắc cắt lỗ nếu giá cổ phiếu giảm và chốt phiên dưới 48.700.

DPG đang hồi phục sau KQKD Q3 thấp hơn kỳ vọng

NĐT có thể cân nhắc giải ngân dần vùng 50.500 – 51.000 và cân nhắc cắt lỗ nếu giá cổ phiếu giảm và chốt phiên dưới 48.700.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024