CTCP Đầu tư Kinh doanh nhà Khang Điền (KDH): Dự án bị trì hoãn nhẹ nhưng triển vọng vẫn mạnh mẽ

Nguồn: HSC

Dự án bị trì hoãn nhẹ nhưng triển vọng vẫn mạnh mẽ

- HSC nâng khuyến nghị đối với KDH lên Mua vào (từ Tăng tỷ trọng) và tăng 10% giá mục tiêu lên 42.000đ sau khi tăng định giá cho các dự án Bình Trưng Đông và Lộc Minh, giảm giả định chi phí vốn và chuyển cơ sở định giá sang cuối năm 2025.

- Mặc dù chúng tôi tăng dự báo lợi nhuận của dự án Bình Trưng Đông nhờ giá bán tốt hơn nhưng sự chậm trễ trong việc triển khai dự án Lê Minh Xuân đã bù trừ cho tác động tích cực này. Theo đó, HSC gần như giữ nguyên dự báo lợi nhuận cho giai đoạn 2024-2026 với lợi nhuận tăng trưởng lần lượt 4,4%, 40,9% và 29% mỗi năm từ mức nền 716 tỷ đồng của năm 2023.

- KDH đang giao dịch với mức chiết khấu 29,2% so với ước tính RNAV, nhỏ hơn chiết khấu bình quân 3 năm ở mức 34,1%. Chúng tôi tin rằng doanh số bán nhà sẽ tăng từ Q4/2024 và kỳ vọng mức chiết khấu sẽ thu hẹp hơn.

Sự kiện: Cập nhật sau khi công bố KQKD Q3/2024 và tổ chức họp quý

HSC xem xét lại dự báo và định giá đối với KDH sau khi Công ty công bố KQKD Q3/2024 và tổ chức họp quý.

KQKD Q3/2024 của KDH kém tích cực nhưng nhìn chung sát với dự báo của HSC. Chúng tôi kỳ vọng lợi nhuận từ hoạt động bàn giao dự án căn hộ cao tầng Privia tại quận Bình Tân sẽ tăng đáng kể trong Q4/2024. Trong khi đó, KDH gẫn như đã hoàn thành xây dựng dự án mới Bình Trưng Đông theo hình thức liên doanh với Keppel và đang trong giai đoạn xin giấy phép bán hàng để chính thức mở bán. Cho giai đoạn 2023-2026, lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR đạt 23,8% (không thay đổi). HSC tăng 10% giá mục tiêu lên 42.000đ và nâng khuyến nghị lên Mua vào.

Cập nhật về các dự án trong tương lai – KDH hưởng lợi từ những thay đổi dự kiến trong môi trường pháp lý của TP.HCM

Trong cuộc họp hằng quý với các NĐT của KDH do HSC tổ chức, BLĐ đã cập nhật thông tin về HĐKD và những dự án dự kiến mở bán trong những quý tới.

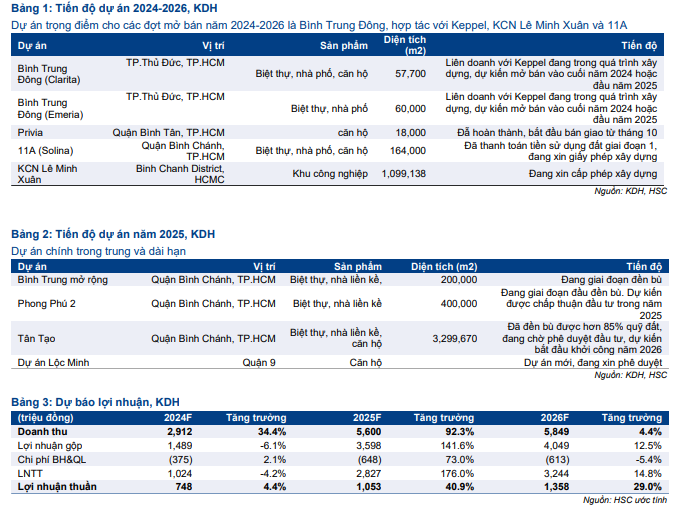

Cụ thể, dự án Bình Trưng Đông (còn được gọi là Emeria và Clarita) mà KDH hợp tác với Keppel Land tại TP. Thủ Đức (trước đây là Quận 9, phía đông TP. HCM) hiện đang trong quá trình xin giấy phép bán hàng. Dự án này đã khởi công xây dựng vào cuối năm ngoái và Công ty đang hoàn thiện CSHT để đáp ứng các yêu cầu về giấy phép bán hàng. Theo đó, KDH dự kiến sẽ mở bán dự án vào Q4/2024 hoặc đầu năm 2025. Mặc dù thời điểm mở bán này hơi muộn hơn so với dự báo ban đầu của HSC nhưng do việc xây dựng gần như đã hoàn thành, HSC không nhận thấy có rủi ro KQKD thực hiện thấp hơn dự báo ở giai đoạn này.

Công ty dự kiến sẽ mở bán trước hơn 200 căn hộ thấp tầng, bao gồm nhà phố, biệt thự song lập và biệt thự đơn lập, trong tổng số 800 căn của dự án. Trước đây, KDH đã cho biết những căn này dự kiến sẽ có giá vượt mức giá tham chiếu của dự án Classia là khoảng 8.000 USD/m2. Giá của 600 căn hộ cao tầng còn lại, dự kiến sẽ được mở bán vào năm 2026, vẫn đang được xem xét khi KDH hoàn thiện thiết kế.

Về dự án KCN Lê Minh Xuân, KDH vẫn đang trong quá trình xin phê duyệt quyền sử dụng đất và xin giấy phép xây dựng. Tiến độ này phản ánh sự chậm trễ nhẹ so với dự báo ban đầu của HSC và do đó chúng tôi lùi thời gian ghi nhận doanh thu của dự án này từ năm 2025 sang năm 2026. Vì đây là dự án KCN đầu tiên của KDH, BLĐ đã tuyên bố họ sẵn sàng xem xét các mối quan hệ đối tác tiềm năng.

Ngoài ra, gần đây Công ty cho biết đã hoàn tất thanh toán tiền sử dụng đất cho Giai đoạn 1 (13ha) của dự án Solina và sẽ sớm có kế hoạch phát triển dự án. Tuy nhiên, do cách tiếp cận thận trọng của KDH là đảm bảo giấy phép bán hàng trước khi chính thức mở bán, HSC tiếp tục dự báo việc khởi công xây dựng dự án này sẽ bắt đầu vào năm 2025, dự kiến mở bán vào năm 2026 và đóng góp lợi nhuận vào năm 2027.

HSC cho rằng các quy trình phê duyệt kéo dài tại TP.HCM mà chúng tôi đã quan sát thấy trong những năm gần đây cũng đã ảnh hưởng đến KDH, dẫn đến việc chậm có được các phê duyệt cần thiết cho các dự án nêu trên. Tuy nhiên, là một trong số ít các doanh nghiệp phát triển BĐS có khả năng xoay sở các thủ tục và đưa dự án ra thị trường, KDH có vị thế tốt để tận dụng các cơ hội mới nổi. Ngoài ra, như đã đề cập trong báo cáo ngành gần đây, chúng tôi đang nhận thấy các dấu hiệu tích cực về sự thay đổi chính sách dưới sự chỉ đạo của Chính phủ, điều này có khả năng đẩy nhanh quy trình phê duyệt dự án tại TP.HCM. Để biết thêm chi tiết, vui lòng tham khảo báo cáo nhanh về ngành ‘Sự chuyển biến trong bối cảnh thị trường BĐS tại TP.HCM’.

Do đó, chúng tôi tin rằng quy trình hoàn tất các thủ tục pháp lý của KDH cũng sẽ được hưởng lợi nhờ khả năng môi trường pháp lý tại TP.HCM nới lỏng và do đó có thể đẩy nhanh việc mở bán các dự án trong tương lai. Các bảng sau đây trình bày thông tin chi tiết về tiến độ các dự án hiện tại và tình trạng các dự án trong tương lai của KDH.

Tác động: Gần như giữ nguyên dự báo lợi nhuận giai đoạn 2024-2026

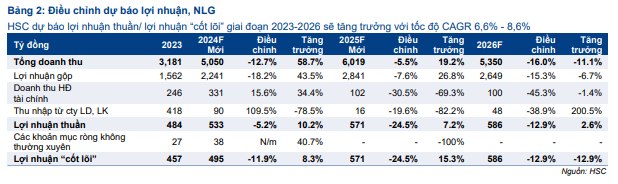

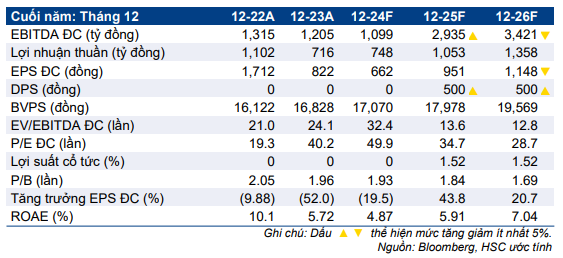

HSC gần như giữ nguyên dự báo lợi nhuận cho giai đoạn 2024-2026 mặc dù có điều chỉnh nhẹ các khoản đóng góp từ các dự án. Lợi nhuận thuần dự báo tăng trưởng lần lượt 4,4%, 40,9% và 29% từ mức nền 716 tỷ đồng trong năm 2023. Tác động tích cực từ sự gia tăng lợi nhuận đóng góp từ dự án Bình Trưng Đông đã bù trừ cho sự chậm trễ trong tiến độ phát triển dự án KCN Lê Minh Xuân. Theo dự báo của HSC, lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 23,8%.

Định giá và khuyến nghị

HSC tăng 10% giá mục tiêu lên 42.000đ do (1) định giá lại hai dự án – Bình Trưng Đông (đang phát triển) với giá bán dự kiến cao hơn và dự án Lộc Minh (mới được thêm vào); (2) chi phí vốn giảm và (3) chuyển cơ sở định giá sang cuối năm 2025. Chúng tôi vẫn giữ nguyên mức chiết khấu so với ước tính RNAV là 10%.

Giá cổ phiếu đã diễn biến tích cực một chút so với VN Index trong 3 tháng qua nhưng kém tích cực hơn trong 1 tháng qua. HSC vẫn kỳ vọng giá cổ phiếu diễn biến tốt nhờ Công ty có nhiều dự án ở TP.HCM, quỹ đất đã giải phóng mặt bằng lớn và bảng CĐKT lành mạnh.

KDH đang giao dịch với chiết khấu 29,2% so với ước tính RNAV mới, rẻ hơn chiết khấu bình quân 3 năm ở mức 34,1%. HSC tin rằng mức chiết khấu này sẽ còn thu hẹp và nâng khuyến nghị lên Mua vào.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024