Công ty Cổ phần Sữa Việt Nam (VNM): Hạ khuyến nghị do KQKD Q3/2024 thấp hơn kỳ vọng

Nguồn: SSI

Chúng tôi hạ khuyến nghị đối với cổ phiếu VNM từ KHẢ QUAN xuống TRUNG LẬP do thiếu các yếu tố hỗ trợ trong ngắn hạn, và tăng trưởng doanh thu và lợi nhuận kém hấp dẫn. Đồng thời, cập nhật dự báo tăng trưởng LNST thuộc cổ đông công ty mẹ (NPATMI) năm 2024 và 2025 sẽ lần lượt đạt 7,7% và 3% svck. Do KQKD Q3/2024 thấp hơn kỳ vọng, chúng tôi cho rằng VNM sẽ gặp khó khăn trong việc đạt tăng trưởng doanh thu và lợi nhuận trên 10% trong Q4/2024 do tiêu dùng nội địa còn phục hồi chậm. Theo đó, chúng tôi đưa ra giá mục tiêu 12 tháng mới dựa trên phương pháp DCF là 75.000 đồng/cổ phiếu (tiềm năng tăng giá là 14%; từ 82.000 đồng/cổ phiếu).

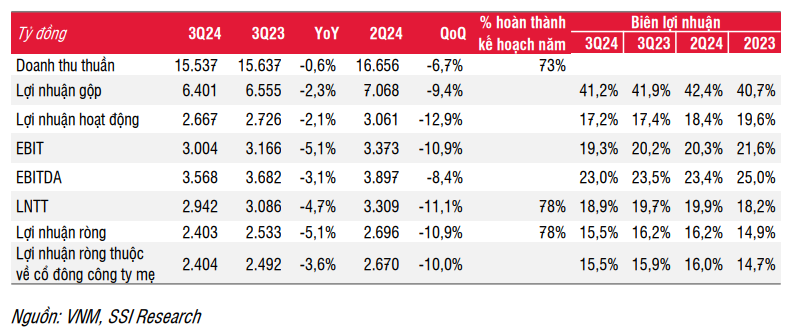

Trong Q3/2024, VNM đã không giữ được đà tăng trưởng mạnh của Q2/2024, do tăng trưởng doanh thu nội địa (2,5% svck và -4,5% so với quý trước) bị ảnh hưởng kém tích cực từ: (i) Bão Yagi khiến cho nhu cầu tại khu vực nông thôn miền Bắc giảm trong tháng 9/2024; (ii) tiêu thụ FMCG vẫn còn yếu; và (iii) cạnh tranh sữa nước gay gắt từ các công ty trong nước. Do đó, NPATMI giảm 3,6% svck, một phần do bị ảnh hưởng từ biên lợi nhuận gộp giảm

KQKD Q3/2024

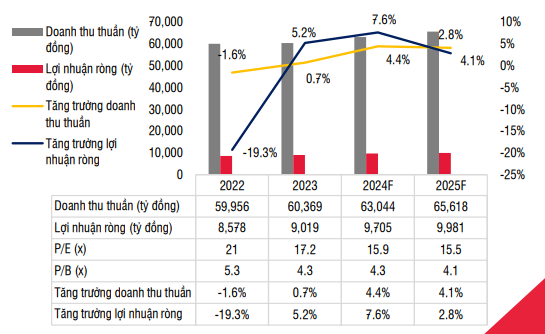

Trong Q3/2024, doanh thu thuần và NPATMI lần lượt đạt 15,5 nghìn tỷ đồng (-0,6% svck và -6,7% so với quý trước) và 2,4 nghìn tỷ đồng (-3,6% svck và -10% so với quý trước). Biên lợi nhuận gộp giảm 70 điểm cơ bản svck và giảm 120 điểm so với quý trước do doanh thu nội địa giảm, và bị ảnh hưởng bởi cơ cấu doanh thu không thuận lợi. Điều này gây khá bất ngờ do các nhà đầu tư kỳ vọng quý 3 sẽ ghi nhận mức tăng trưởng mạnh như trong Q2/2024. Lũy kế 9 tháng đầu năm 2024, VNM công bố doanh thu thuần và NPATMI lần lượt đạt 46,3 nghìn tỷ đồng (+3,3% svck) và 7,3 nghìn tỷ đồng (+11% svck). Tính đến cuối Q3/2024, VNM đã hoàn thành 78% kế hoạch lợi nhuận ròng năm của công ty và 72% kế hoạch NPATMI trước của chúng tôi.

Doanh thu nội địa đạt 12,9 nghìn tỷ đồng (-2,5% svck và -4% so với quý trước), trong khi tiêu thụ FMCG tăng 1-2% trong Q3/2024. Mặc dù có sự cải tiến về sữa tươi Green farm, doanh thu sữa nước bị ảnh hưởng kém tích cực trong quý này do cạnh tranh nội địa gay gắt, một số công ty cùng ngành vẫn ghi nhận mức tăng trưởng dương. Trong khi đó, sữa chua uống, sữa đặc, và sữa hạt đạt mức tăng trưởng 2 chữ số. Mặc dù đóng góp vào tổng doanh thu còn nhỏ, sữa hạt là dòng sản phẩm có mức tăng trưởng nhanh nhất trong trong danh mục 150 sản phẩm của VNM. Theo ban lãnh đạo, sữa hạt của VNM liên tục là dòng sản phẩm dẫn đầu trên thị trường (không tính sữa đậu nành). Do đó, ban lãnh đạo cho rằng thị phần của VNM đi ngang do ngành sữa tiếp tục ghi nhận mức tăng trưởng âm trong bối cảnh tâm lý tiêu dùng kém. Doanh thu MCM giảm 9,4% svck, bị ảnh hưởng nặng nề bởi bão Yagi tại khu vực vùng núi miền Bắc. Trong thời gian tới, MCM có kế hoạch sẽ thay đổi thương hiệu và phân phối để cải thiện doanh thu.

Doanh thu xuất khẩu và các công ty con ở nước ngoài tiếp tục ghi nhận tăng trưởng tích cực, lần lượt đạt +10% và +8,5% svck. Thị trường xuất khẩu của VNM hiện nay ngày càng được đa dạng hóa như tại Nhật Bản, Trung Quốc, và Hàn Quốc. VNM cũng đã thâm nhập vào thị trường Châu Phi chủ yếu do cạnh tranh về giá và chất lượng ở đây thấp hơn. Do đó, doanh thu tại thị trường Trung Đông không còn là doanh thu xuất khẩu chính của công ty (trước đây chiếm 80%). Sữa đặc và sữa bột vẫn là danh mục xuất khẩu chính của VNM.

Biên lợi nhuận gộp: Theo ban lãnh đạo, công ty đã mua được sữa bột nhập khẩu dùng để sản xuất trong Q1/2025 với mức giá thấp hơn năm trước. Tuy nhiên, chúng tôi nhận thấy giá bột sữa nguyên kem đã bắt đầu tăng từ tháng 7/2024 và đã tăng trung bình khoảng 8% svck trong năm 2024, xu hướng này có thể gây ảnh hưởng đến biên lợi nhuận gộp năm 2025. Theo đó, ban lãnh đạo có kế hoạch tăng nhẹ giá bán bình quân trong năm 2025 để bù đắp cho phần chi phí nguyên liệu tăng, nhưng điều này sẽ được đánh giá lại do có thể làm giảm sản lượng tiêu thụ. Chúng tôi lưu ý rằng VNM đã không tăng giá bán trong 2 năm qua.

Triển vọng: Trong ngắn hạn, ban lãnh đạo kỳ vọng doanh thu trong tháng 10/2024 sẽ tăng nhẹ và doanh thu Q4/2024 sẽ cải thiện. Ban lãnh đạo cho rằng triển vọng tăng trưởng dài hạn của VNM phụ thuộc đáng kể vào hoạt động nghiên cứu và phát triển, cải tiến, và ra mắt những sản phẩm mới. Về mặt sản xuất, các công ty trong nước có ít cơ hội phát triển trang trại mới do hạn chế về đất đai, vì vậy lợi thế cạnh tranh duy nhất sẽ là tăng năng suất. Một số các trang trại do VNM quản lý hiện có số năng suất cao nhất cả nước (30-35 lít/con bò/ngày), tuy nhiên các trang trại theo hợp đồng sẽ gặp khó khăn hơn trong việc cải thiện năng suất (18 lít/con bò/ngày).

Luận điểm đầu tư và định giá

Do KQKD Q3/2024 thấp hơn kỳ vọng, chúng tôi cho rằng VNM sẽ gặp khó khăn trong việc đạt tăng trưởng doanh thu và lợi nhuận 2 chữ số trong Q4/2024 do tiêu dùng nội địa phục hồi còn chậm, đặc biệt tiêu thụ sữa liên tục thấp hơn FMCG và tiêu dùng chung. Từ Q2/2024, mức tiêu thụ FMCG đã quay trở lại tăng trưởng tích cực, trong khi ngành sữa Việt Nam vẫn giảm. Ngoài ra, chúng tôi nhận thấy các đối thủ trong nước đang thúc đẩy bán hàng mạnh mẽ, đặc biệt với các sản phẩm sữa nước, sữa bột và sữa chua uống. Do đó, chúng tôi điều chỉnh giảm dự báo lợi nhuận năm 2024-2025 của VNM và đưa ra giá mục tiêu 1 năm mới là 75.000 đồng/cổ phiếu (tiềm năng tăng giá là +14%; từ 82.000 đồng/cổ phiếu). Chúng tôi hạ khuyến nghị đối với cổ phiếu VNM từ KHẢ QUAN xuống TRUNG LẬP do thiếu những yếu tố hỗ trợ ngắn hạn và tăng trưởng doanh thu và lợi nhuận kém hấp dẫn. Tại mức giá 65.800 đồng/cổ phiếu, VNM hiện đang giao dịch tại P/E 2024 và 2025 lần lượt là 16x và 15,5x.

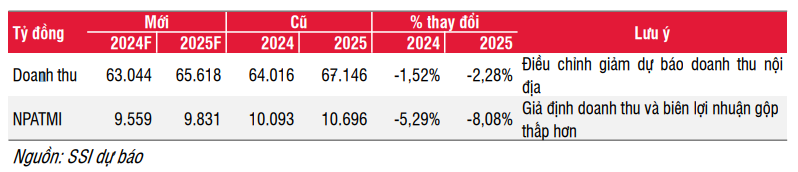

Đối với năm 2024, chúng tôi kỳ vọng doanh thu thuần và NPATMI sẽ lần lượt đạt 63 nghìn tỷ đồng (+4,4% svck) và 9,6 nghìn tỷ đồng (+7,7% svck), lần lượt thấp hơn 1,5% và 5,3% dự báo doanh thu thuần và NPATMI trước của chúng tôi. Điều này đồng nghĩa với tăng trưởng doanh thu và NPATMI Q4/2024 sẽ lần lượt đạt +7% svck và +2% svck. Chúng tôi điều chỉnh giả định biên lợi nhuận gộp giảm 80 điểm cơ bản, dựa trên giá sữa bột nhập khẩu tăng sẽ ảnh hướng đến biên lợi nhuận gộp Q4/2024.

Sang năm 2025, chúng tôi kỳ vọng doanh thu thuần và NPATMI sẽ lần lượt đạt 65,6 nghìn tỷ đồng (+4,1% svck) và 9,8 nghìn tỷ đồng (+2,8% svck). Chúng tôi giả định giá bán bình quân tăng nhẹ khoảng 1,5% - 2,0% đối với sữa nước và sữa chua trong năm 2025 so với chi phí sữa bột nhập khẩu tăng, để giữ biên lợi nhuận gộp đạt 41,6% trong năm 2025. Chúng tôi lưu ý giá bột sữa nguyên kem đã tăng mạnh 15% từ tháng 7/2024. Mặc dù chúng tôi vẫn cần theo dõi giá bột sữa nguyên kem trong những tháng tới thì VNM thường chốt giá trước ít nhất 3 tháng, do đó biên lợi nhuận gộp có thể cao hơn so với giả định của chúng tôi.

Rủi ro giảm giá: (i) Tiêu thụ sữa chậm hơn dự kiến; và (ii) giá nguyên liệu đầu vào cao hơn dự kiến

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024