CTCP Đầu tư Thế giới Di động (MWG): Triển vọng vẫn tích cực; duy trì khuyến nghị Mua vào

Nguồn: HSC

Triển vọng vẫn tích cực; duy trì khuyến nghị Mua vào

- HSC duy trì khuyến nghị Mua vào đối với MWG nhưng giảm 4% giá mục tiêu xuống 81.300đ do giảm dự báo của chuỗi TGDĐ & ĐMX.

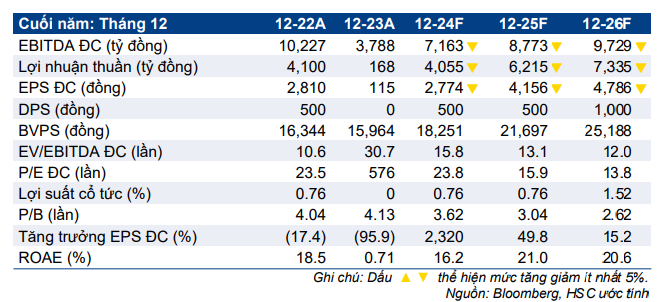

- Chúng tôi giảm bình quân 9% dự báo lợi nhuận thuần giai đoạn 2024-2026, theo đó lợi nhuận thuần dự báo tăng trưởng 24 lần trong năm nay và 53% cho năm 2025. HSC tin tưởng vào triển vọng mạnh mẽ của MWG, được hỗ trợ nhờ sự hồi phục bền vững tại chuỗi TGDĐ & ĐMX, khả năng sinh lời của chuỗi BHX và doanh thu HĐ tài chính vững chắc.

- Tại giá mục tiêu theo phương pháp SoTP, P/E dự phóng năm 2025 là 19,6 lần. MWG đang giao dịch với P/E trượt dự phóng 1 năm là 16,5 lần, thấp hơn 0,8 độ lệch chuẩn so với bình quân 3 năm ở mức 20,8 lần. MWG cũng đang có P/E dự phóng năm 2025 là 15,5 lần, thấp hơn 17% so với các công ty cùng ngành.

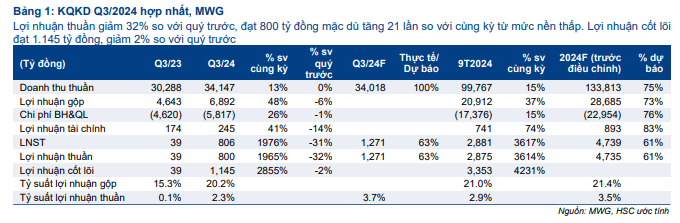

Sự kiện: Công bố KQKD Q3/2024

MWG đã công bố KQKD Q3/2024 với doanh thu thuần đạt 34.126 tỷ đồng, tăng 13% so với cùng kỳ và đi ngang so với quý trước, hơi cao hơn so với dự báo của HSC ở mức 34.018 tỷ đồng. Do các khoản chi phí không thường xuyên và sự thay đổi của cơ cấu sản phẩm, lợi nhuận thuần giảm 32% so với quý trước (dù tăng 21 lần so với cùng kỳ do so với mức nền thấp) xuống 800 tỷ đồng, thấp hơn dự báo của chúng tôi ở mức 1.271 tỷ đồng. Xét về mặt tích cực, chuỗi BHX đã ghi nhận mức lợi nhuận thuần đáng kể hơn là 90 tỷ đồng và chuỗi Era Blue đã hòa vốn.

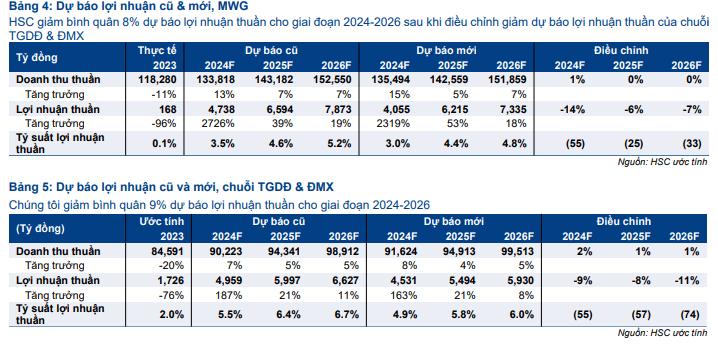

Tác động: Giảm bình quân 9% dự báo lợi nhuận thuần cho giai đoạn 2024-2026

Do giảm dự báo lợi nhuận thuần của chuỗi TGDĐ & ĐMX, HSC giảm bình quân 9% dự báo lợi nhuận thuần của MWG cho giai đoạn 2024-2026. Cho năm 2024, chúng tôi dự báo lợi nhuận thuần đạt 4.055 tỷ đồng (tăng trưởng 2319%). Cho năm 2025, HSC dự báo lợi nhuận tăng trưởng mạnh 53% nhờ sự phục hồi bền vững tại chuỗi TGDĐ & ĐMX, khả năng sinh lời của chuỗi BHX và doanh thu HĐ tài chính vững chắc, đến từ việc quản lý dòng tiền hiệu quả.

Dự báo cho năm 2024 của HSC thấp hơn so với bình quân dự báo thị trường. Chúng tôi kỳ vọng dự báo thị trường sẽ sớm được điều chỉnh giảm.

Định giá và khuyến nghị

HSC giảm 4% giá mục tiêu xuống 81.300đ (tiềm năng tăng giá 23%) chủ yếu do giảm 10% giá trị chuỗi TGDĐ & ĐMX sau khi giảm dự báo lợi nhuận của chuỗi này trong khi tăng 15% giá trị của chuỗi BHX sử dụng hệ số P/S dự phóng năm 2025. Chúng tôi duy trì khuyến nghị Mua vào do kỳ vọng lợi nhuận chuyển biến tích cực từ năm 2025 trở đi.

Sau khi giá cổ phiếu chỉ tăng 5% trong 3 tháng qua, MWG đang giao dịch với P/E trượt dự phóng 1 năm là 16,5 lần, thấp hơn 0,8 độ lệch chuẩn so với bình quân từ tháng 10/2021 ở mức 20,8 lần bất chấp triển vọng lợi nhuận tích cực. P/E dự phóng năm 2025 của MWG là 15,5 lần, thấp hơn 17% so với các công ty cùng ngành tại Việt Nam và châu Á với P/E trung vị ở mức 18,6 lần.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024