Cập nhật Kinh tế vĩ mô: Lạm phát tháng 7 vẫn ở mức thấp

Nguồn: HSC

Lạm phát tháng 7 vẫn ở mức thấp

Tóm tắt

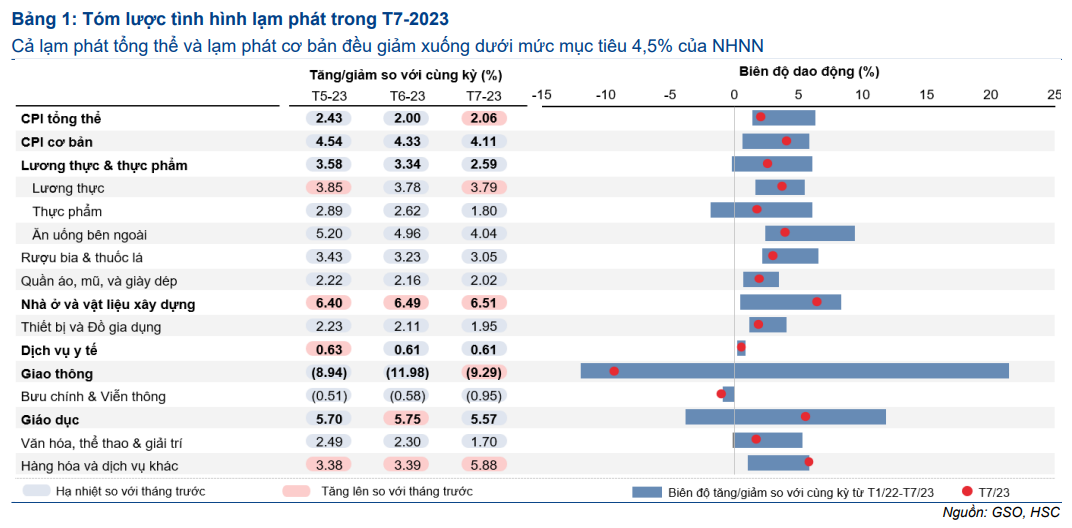

- CPI tổng thể tăng 2,06% so với cùng kỳ (so với tăng 2,0% so với cùng kỳ trong tháng 6), chủ yếu do giảm phát suy giảm ở nhóm giao thông. CPI tổng thể cao hơn 10 điểm cơ bản so với dự báo của HSC, nhưng vẫn thấp hơn đáng kể so với mức đỉnh 4,9% trong tháng 1/2023.

- Trong khi đó, lạm phát cơ bản tiếp tục hạ nhiệt xuống 4,11% so với cùng kỳ (so với tăng 4,33% trong tháng 6), thấp hơn mục tiêu của NHNN trong tháng thứ 2 liên tiếp. Lạm phát cơ bản hạ nhiệt chậm một phần do mức nền thấp.

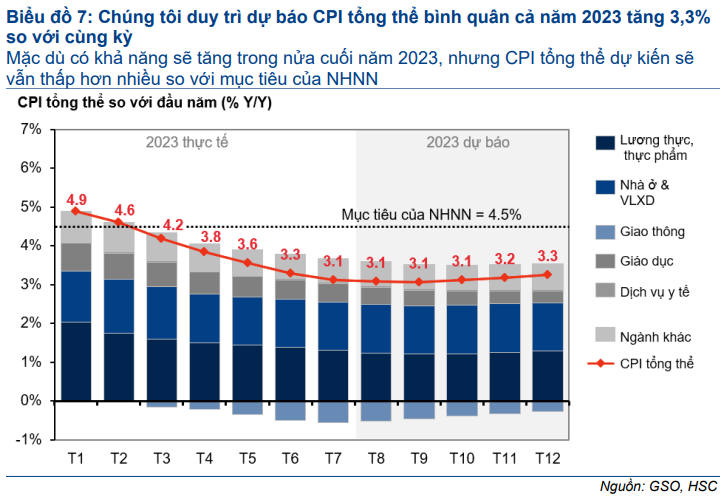

- Trong tháng 8, HSC dự báo CPI tổng thể sẽ tăng 2,76% so với cùng kỳ do giá nhiên liệu và khí đốt tăng khiến chi phí giao thông, nhà ở & vật liệu xây dựng tăng. Chúng tôi duy trì dự báo CPI bình quân năm 2023 tăng 3,3%, thấp hơn mục tiêu 4,5% của NHNN.

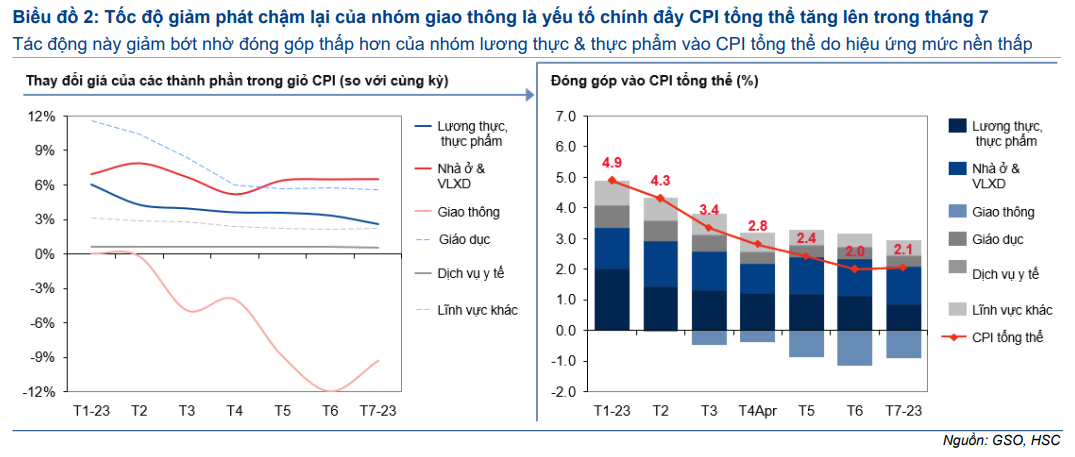

CPI tổng thể tăng do chi phí giao thông giảm dần sức kéo

Trong tháng 7, CPI tổng thể tăng 2,06% so với cùng kỳ (so với tăng 2,0% so với cùng kỳ trong tháng 6), cao hơn 10 điểm cơ bản so với dự báo của HSC nhưng thấp hơn nhiều so với mức đỉnh 4,9% trong tháng 1/2023. CPI tổng thể tính từ đầu năm đã giảm thêm 17 điểm cơ bản xuống mức 3,12% so với cùng kỳ (so với dự báo bình quân CPI cả năm 2023 tăng 3,3% so với cùng kỳ của chúng tôi). Chi phí giao thông giảm thấp hơn so với cùng kỳ ở mức 9.3% (so với mức giảm 12% so với cùng kỳ trong tháng 6), là động lực chính khiến CPI tổng thể cao hơn trong tháng 7. Điều này được giảm bớt một phần nhờ đóng góp thấp hơn của nhóm lương thực & thực phẩm (tăng 2,6% so với cùng kỳ trong tháng 7 so với tăng 3,3% trong tháng 6) vào CPI tổng thể do hiệu ứng mức nền thấp.

Lạm phát cơ bản xuống dưới mục tiêu của NHNN trong tháng thứ 2 liên tiếp

Một phần nhờ mức nền thấp hơn, lạm phát cơ bản tiếp tục hạ nhiệt xuống tăng 4,11% so với cùng kỳ trong tháng 7 (so với tăng 4,33% so với cùng kỳ trong tháng 6), đánh dấu tháng thứ 2 liên tiếp lạm phát cơ bản xuống dưới mục tiêu 4,5% của NHNN và là mức thấp nhất kể từ tháng 9/2022.

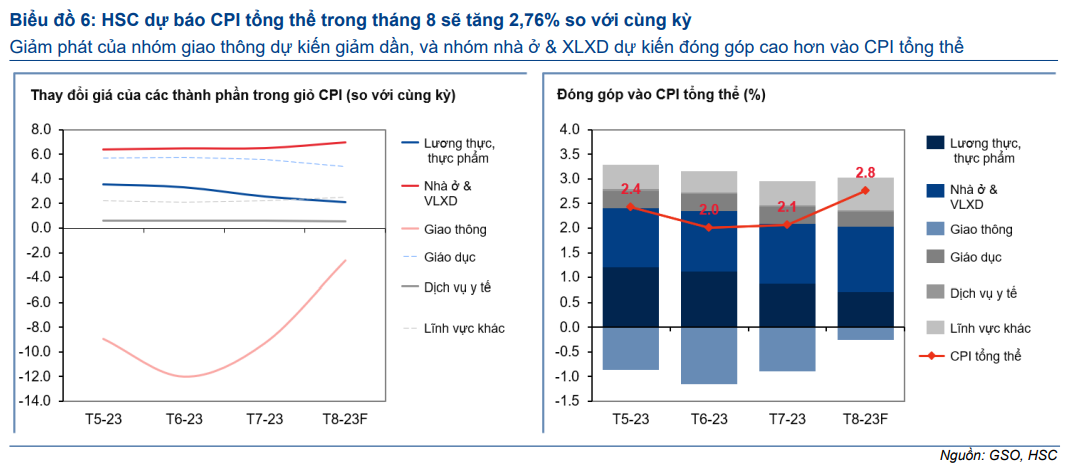

HSC dự báo CPI tổng thể sẽ tăng 2,76% trong tháng 8

Trong tháng 8/2023, HSC dự báo CPI tổng thể sẽ tăng lên mức 2,76% so với cùng kỳ, do đà giảm phát của nhóm giao thông so với cùng kỳ tiếp tục chậm lại (do giá nhiên liệu tăng) và đóng góp của nhóm nhà ở & vật liệu xây dựng vào CPI tổng thể tăng (do giá xăng tăng).

Trong các tháng còn lại của năm, chúng tôi dự báo áp lực sẽ gia tăng đối với giá nhiên liệu, lương thực & thực phẩm và giáo dục nhưng ít khả năng đẩy lạm phát vào vùng lo ngại. Nhìn chung, HSC duy trì dự báo CPI tổng thể sẽ ở mức cao hơn trong nửa cuối năm và bình quân cả năm 2023 tăng 3,3% so với cùng kỳ, thấp hơn mục tiêu 4,5% của NHNN.

Lạm phát có dấu hiệu tăng trở lại

Lạm phát có dấu hiệu tăng trở lại nhưng vẫn trong vùng an toàn. CPI tổng thể đã tăng 6 điểm cơ bản, nhưng vẫn thấp hơn đáng kể so với mức đỉnh 4,9% trong tháng 1/2023. Trong khi đó, lạm phát cơ bản tiếp tục hạ nhiệt xuống mức thấp hơn mục tiêu của NHNN trong tháng thứ 2 liên tiếp, sát với dự báo. HSC dự báo CPI tổng thể tháng 8 sẽ tăng 2,76% so với cùng kỳ do giá nhiên liệu và khí đốt tăng. Chúng tôi duy trì dự báo bình quân CPI tổng thể cả năm 2023 tăng 3,3% so với cùng kỳ.

CPI tổng thể tăng nhẹ so với cùng kỳ

Trong tháng 7, CPI tổng thể tăng lên mức 2,06% so với cùng kỳ (so với tăng 2,0% so với cùng kỳ trong tháng 6) (Bảng 2), cao hơn 10 điểm cơ bản so với dự báo của HSC nhưng thấp hơn nhiều so với mức đỉnh 4,9% trong tháng 1/2023. CPI tổng thể tính từ đầu năm đã giảm thêm 17 điểm cơ bản xuống tăng 3,12% so với cùng kỳ (so với dự báo bình quân CPI cả năm 2023 tăng 3,3% so với cùng kỳ của chúng tôi).

Đáng chú ý, xu hướng lạm phát đang dần tích lũy khi CPI tổng thể tiếp tục tăng 0,46% so với tháng trước (so với tăng 0,27% so với tháng trước trong tháng 6), mức tăng hàng tháng cao nhất kể từ tháng 1/2023 (Biểu đồ 3). Điều này cho thấy CPI tổng thể trong thời gian gần đây đã có dấu hiệu tăng trở lại dù vẫn trong vùng an toàn, đúng với kỳ vọng của HSC là áp lực gia tăng sẽ tới từ giá nhiên liệu, lương thực & thực phẩm và giáo dục sẽ khiến CPI tổng thể ở mức cao hơn trong 6 tháng cuối năm 2023.

Lạm phát cơ bản tiếp tục hạ nhiệt, sát với dự báo

Một phần nhờ ảnh hưởng của mức nền thấp đã suy giảm, lạm phát cơ bản tiếp tục hạ nhiệt xuống tăng 4,11% so với cùng kỳ trong tháng 7 (so với tăng 4,33% so với cùng kỳ trong tháng 6), đánh dấu tháng thứ 2 liên tiếp lạm phát cơ bản xuống dưới mục tiêu 4,5% của NHNN (Bảng 4) và là mức thấp nhất kể từ tháng 9/2022.

Ngoài ra, so với mức tăng bình quân 0,45% so với tháng trước trong giai đoạn tháng 6/2022 – tháng 1/2023, lạm phát cơ bản đã tăng chậm lại đáng kể, bình quân tăng 0,25% so với tháng trước trong giai đoạn tháng 2/2023 – tháng 7/2023.

Điều này sát với dự báo lạm phát cơ bản có thể đã đạt đỉnh, khi hiệu ứng mức nền thấp đang giảm dần và nhu cầu tiêu dùng vẫn suy yếu.

Tuy nhiên, lạm phát cơ bản vẫn duy trì trên mức 4% so với cùng kỳ. Theo HSC, lạm phát cơ bản vẫn là yếu tố quan trọng khi NHNN triển khai các chính sách tiền tệ trong tương lai. Tính đến thời điểm hiện tại, nhờ kiểm soát hiệu quả lạm phát tổng thể, NHNN đã duy trì thực hiện chính sách tiền tệ thúc đẩy tăng trưởng với 4 đợt cắt giảm lãi suất chính sách kể từ đầu năm (Bảng 5).

HSC duy trì dự báo bình quân CPI tổng thể năm 2023 tăng 3,3% so với cùng kỳ

Trong ngắn hạn, HSC dự báo CPI tổng thể trong tháng 8 sẽ tăng 2,76% so với cùng kỳ (so với tăng 2,06% so với cùng kỳ trong tháng 7) (Bảng 6).

Giảm phát của nhóm giao thông, một phần nhờ mức nền cao trong năm ngoái, được dự báo sẽ tiếp tục giảm do giá xăng dầu có xu hướng tăng trở lại (Biểu đồ 8 trong Phụ lục).

Trong khi đó, đóng góp từ nhóm nhà ở & vật liệu xây dựng vào CPI tổng thể được dự báo tăng do giá khí LPG tăng (Biểu đồ 9 trong Phụ lục) theo biến động giá dầu (Mời xem: Sonatrach and Saudi Aramco raise OSPs for LPG by 18-39%, tháng 8/2023, Hellenic Shipping News Worldwide). Lưu ý, giá LPG và khí đốt chiếm 1,5% giỏ CPI tổng thể và thuộc cấu phần dịch vụ tiện ích trong nhóm nhà ở & vật liệu xây dựng.

Trong các tháng còn lại của năm, chúng tôi dự báo áp lực sẽ gia tăng đối với giá nhiên liệu, lương thực & thực phẩm và giáo dục.

Giá dầu đã tăng mạnh trong tháng 7 trước dự báo nguồn cung bị cắt giảm và nhu cầu tăng. Theo khảo sát gần đây của Reuters, giá dầu Brent năm 2023 sẽ ở mức trung bình 81,95 USD/thùng (so với mức giá trung bình 79,34 USD/thùng trong 7 tháng đầu năm 2023). Điều này cho thấy giá xăng dầu trong nước nhiều khả năng sẽ ở mức cao hơn trong các tháng còn lại của năm, từ đó làm suy giảm động lực giúp kìm giữ chỉ số giá nhóm giao thông.

Giá gạo và thịt có thể tăng cao hơn so với dự báo do hiện tượng El Nino có khả năng khiến nguồn cung bị gián đoạn (Mời xem: Các chuyên gia kinh tế cảnh báo hạn hán sẽ khiến giá lương thực tăng, Asia News Network, tháng 7/2023), nhu cầu cao hơn do các chính sách kích cầu gần đây của Chính phủ (cắt giảm 2% thuế GTGT & tăng lương cho cán bộ, công chức Nhà nước) và ngành du lịch đang phục hồi nhanh chóng.

Trong 7 tháng đầu năm 2023, giá thịt lợn, thịt gia cầm và giá gạo trong nước đã tăng lần lượt 17%, 23% và 14% tính từ đầu năm (Bảng 10, 11 & 12 trong Phụ lục). Theo đó, HSC dự báo đóng góp từ nhóm lương thực & thực phẩm vào CPI tổng thể sẽ tăng kể từ tháng 9/2023.

Trong khi đó, chi phí giáo dục được dự báo sẽ tăng do Nghị quyết 165/NQ-CP hết hiệu lực đã trì hoãn tác động của lộ trình tăng học phí sang năm học 2023-2024. Ngoài ra, việc chuẩn bị cho năm học mới sẽ khiến nhu cầu và giá bán sách vở & dụng cụ học tập tăng từ tháng 9/2023.

Tuy nhiên, những áp lực tăng giá nêu trên ít có khả năng đẩy lạm phát vào vùng lo ngại. HSC duy trì dự báo CPI tổng thể sẽ tăng trong nửa cuối năm 2023 và bình quân cả năm 2023 tăng 3,3% so với cùng kỳ, thấp hơn mục tiêu 4,5% của NHNN (Bảng 7).

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024