Cập nhật Kinh tế vĩ mô: Thương mại kỳ vọng sẽ tăng trưởng trong Q4/2023

Nguồn: HSC

Thương mại kỳ vọng sẽ tăng trưởng trong Q4/2023

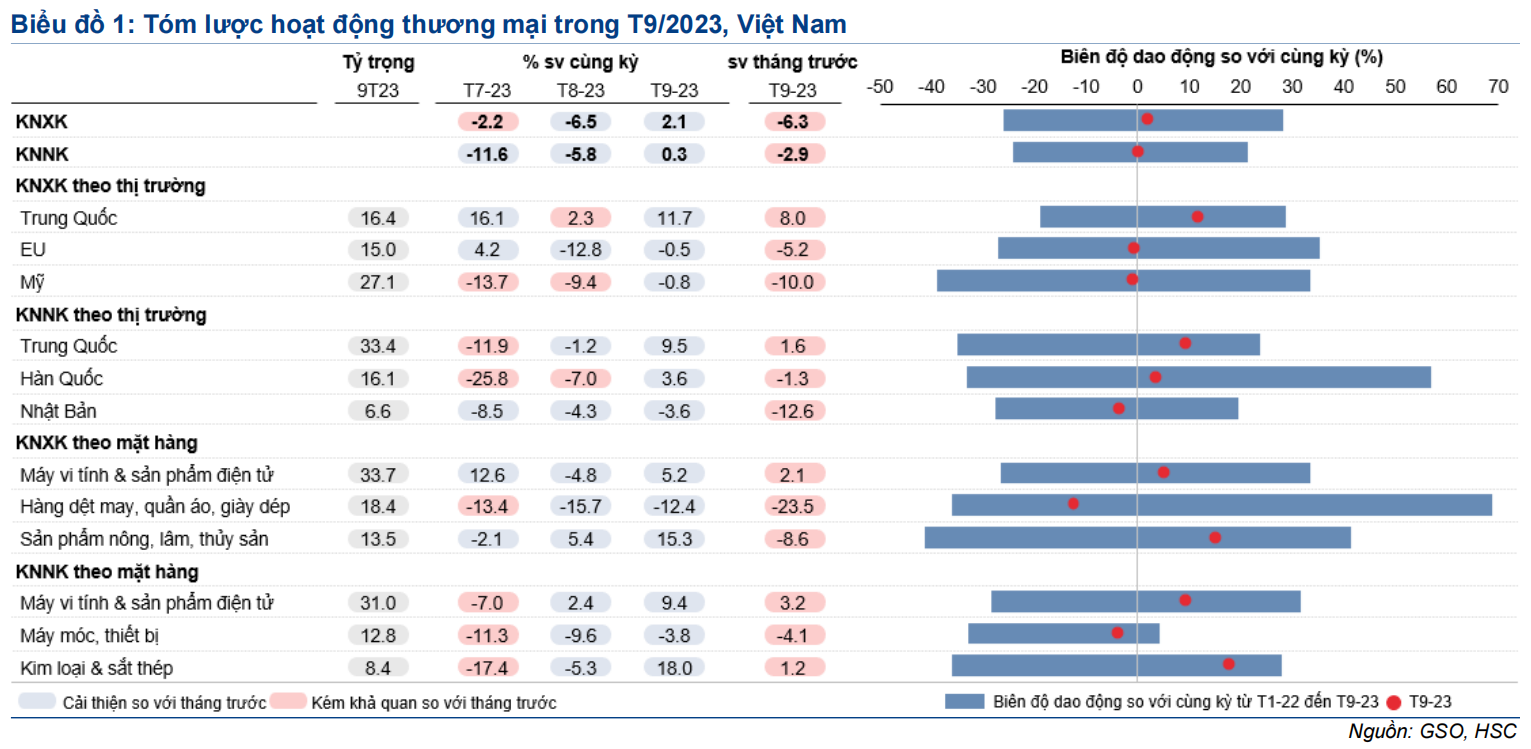

- Trong tháng 9, KNXK và KNNK tăng trưởng trở lại so với cùng kỳ ở mức 2,1% và 0,3% (so với giảm 6,5% và 5,8% trong tháng). Mặc dù vậy, sự phục hồi này vẫn thấp hơn nhiều so với dự báo (KNXK và KNNK dự báo tăng 5,8% và 9,5% so với cùng kỳ).

- Trong tháng 10, chúng tôi kỳ vọng KNXK và KNNK tiếp tục tăng trưởng 2,6% và 5,5% so với cùng kỳ (tăng 2% và 3,2% so với tháng trước), với động lực chính đến từ nhóm hàng nông nghiệp, máy tính & linh kiện, và các sản phẩm gỗ và thủy sản.

- Do kết quả tháng 9 kém hơn kỳ vọng, chúng tôi hạ dự báo kim ngạch thương mại năm 2023, theo đó KNXK và KNNK dự báo suy giảm 5,3% và 8,6% (so với dự báo trước đó là 4,3% và 5,2%).

Kim ngạch thương mại tháng 9 lấy lại đà tăng trưởng so với cùng kỳ nhưng vẫn thấp hơn kỳ vọng

Trong tháng 9, KNXK và KNNK tăng trưởng trở lại so với cùng kỳ ở mức 2,1% và 0,3%, kết thúc chuỗi suy giảm liên tiếp 6 tháng (ở KNXK) và 10 tháng (ở KNNK). Thị trường Trung Quốc cùng các nhóm mặt hàng nông nghiệp, máy tính & linh kiện là những động lực chính thúc đẩy tăng trưởng XK. Mặc dù vậy, sự phục hồi này vẫn thấp hơn nhiều so với dự báo (KNXK và KNNK dự báo tăng 5,8% và 9,5% so với cùng kỳ), chủ yếu do KNXK nhóm hàng dệt may thấp hơn kỳ vọng.

Kim ngạch thương mại suy giảm một phần do tác động của giá

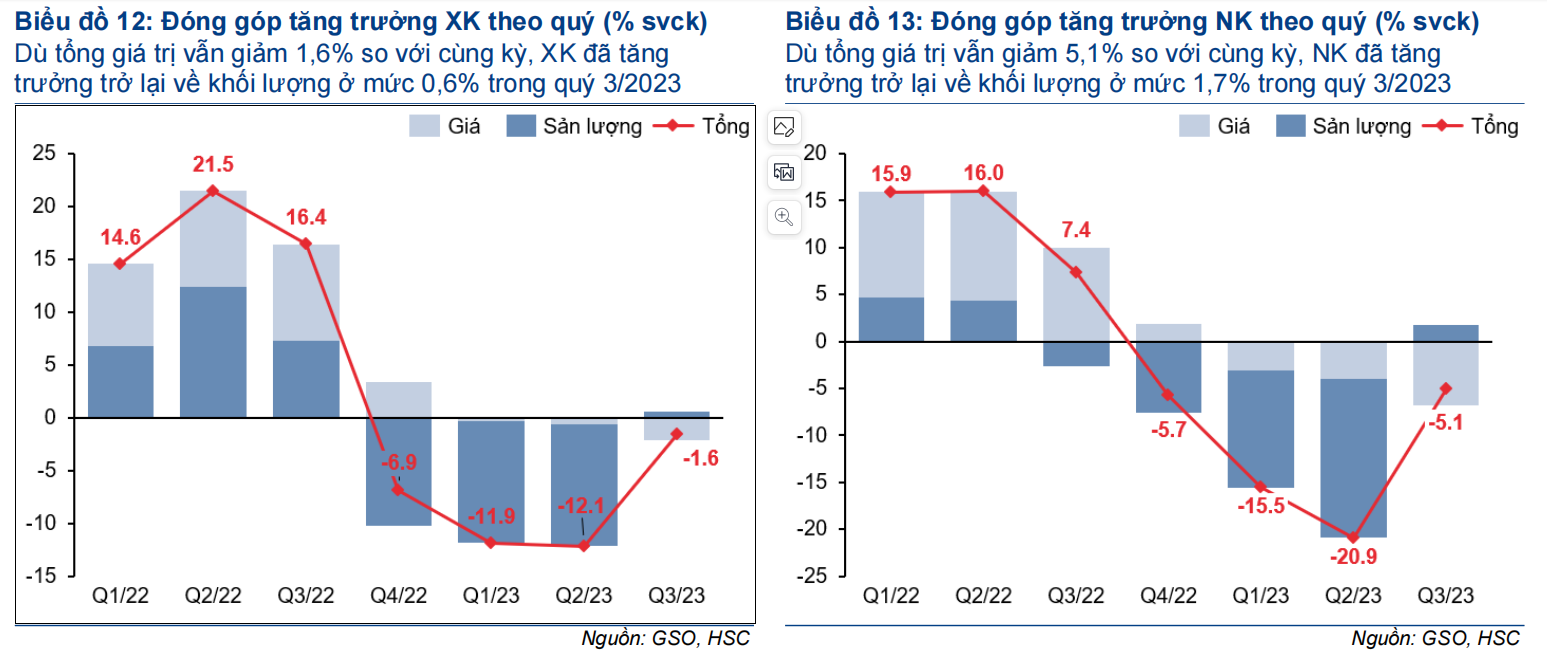

Về sản lượng, sau khi liên tục suy giảm trong 3 và 4 quý trước, cả XK và NK đã tăng trở lại so với cùng kỳ vào quý 3/2023. Nếu loại bỏ tác động về giá, NK có mức tăng trưởng cao hơn so với XK. Chúng tôi cũng lưu ý rằng, tác động của giá là một phần nguyên nhân gây ra hiệu ứng mức nền cao trong năm ngoái, đạt đỉnh điểm vào quý 3 và giảm dần vào quý 4. Do giá xuất khẩu hiện cao hơn quý 4/2022, tác động về giá có thể sẽ chuyển sang hỗ trợ đà tăng trưởng xuất khẩu trong quý 4/2023.

Kim ngạch thương mại dự báo sẽ duy trì đà tăng trưởng trong Q4/2023; nhưng dự báo cả năm được điểu chỉnh giảm nhẹ

Trong Tháng 10, chúng tôi dự báo KNXK và KNNK tiếp tục tăng trưởng so với cùng kỳ ở mức 2,6% và 5,5% (tăng 2% và 3,2% so với tháng trước), với các động lực chính là: (1) nhóm hàng nông nghiệp và điện tử tiếp tục duy trì tăng trưởng, (2) nhóm sản phẩm gỗ và thủy sản tăng trưởng trở lại, và (3) hiệu ứng nền so sánh cao giảm dần. Tuy nhiên, do kết quả tháng 9 thấp hơn kỳ vọng, chúng tôi điều chỉnh giảm nhẹ dự báo cho cả năm 2023, với KNXK và KNNK lần lượt giảm 5,3% và 8,6% (so với dự báo trước đó là giảm 4,3% và 5,2%).

Giảm dự báo cả năm do kết quả tháng 9 thấp hơn kỳ vọng

Trong tháng 9, KNXK và KNNK đã tăng trưởng trở lại so với cùng kỳ, kết thúc chuỗi suy giảm kéo dài liên tiếp 6 tháng (ở KNXK) và 10 tháng (ở KNNK). Thị trường Trung Quốc cùng các nhóm mặt hàng nông nghiệp, máy tính & linh kiện là những động lực chính thúc đẩy tăng trưởng XK. Mặc dù vậy, sự phục hồi này vẫn thấp hơn nhiều so với dự báo, chủ yếu do KNXK nhóm hàng dệt may thấp hơn kỳ vọng. Kim ngạch thương mại dự báo duy trì tăng trưởng trong quý 4/2023; tuy nhiên, chúng tôi vẫn điều chỉnh giảm nhẹ dự báo cả năm.

Kim ngạch thương mại tháng 9 tăng trưởng trở lại so với cùng kỳ, nhưng vẫn thấp hơn kỳ vọng

Trong tháng 9, KNXK và KNNK đã tăng trưởng trở lại so với cùng kỳ ở mức 2,1% và 0,3% (so với giảm 6,5% và 5,8% so với cùng kỳ trong tháng 8), lần lượt kết thúc 6 và 10 tháng liên tiếp suy giảm. So với tháng trước, một phần do tác động mùa vụ, XK và NK giảm lần lượt 6,3% và 2,9%, chấm dứt chuỗi tăng trong 4 tháng liên tiếp.

Sự hồi phục của hoạt động thương mại trong tháng 9 vẫn thấp hơn đáng kể so với dự báo của chúng tôi (HSC dự báo KNXK & KNNK lần lượt tăng 5,8% và 9,5% so với cùng kỳ) (Vui lòng tham khảo báo cáo Thương mại dự kiến tăng trở lại trong T9, phát hành vào tháng 8/2023, HSC), chủ yếu do kết quả thấp hơn kỳ vọng của XK hàng dệt may và giày dép. Trong tháng 9, hai nhóm hàng này giảm lần lượt 25,5% và 22,2% so với tháng trước (so với tăng 5,5% và 4% trong tháng 8).

Khác với tháng 8, xuất khẩu tháng 9 của Việt Nam nhìn chung yếu hơn so với các nền kinh tế định hướng xuất khẩu khác như Hàn Quốc và Đài Loan (tăng 5,1% và 3,9% so với tháng trước). Hiện Trung Quốc, Indonesia và Ấn Độ vẫn chưa công bố dữ liệu thương mại tháng 9.

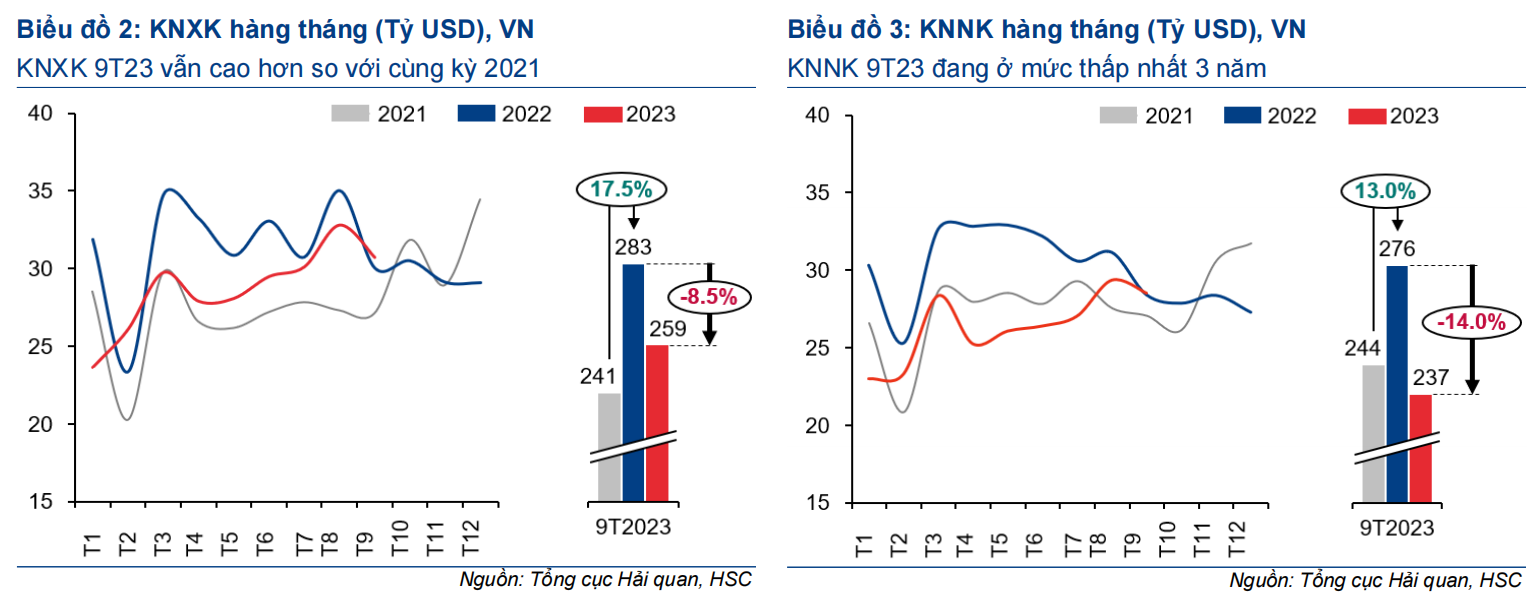

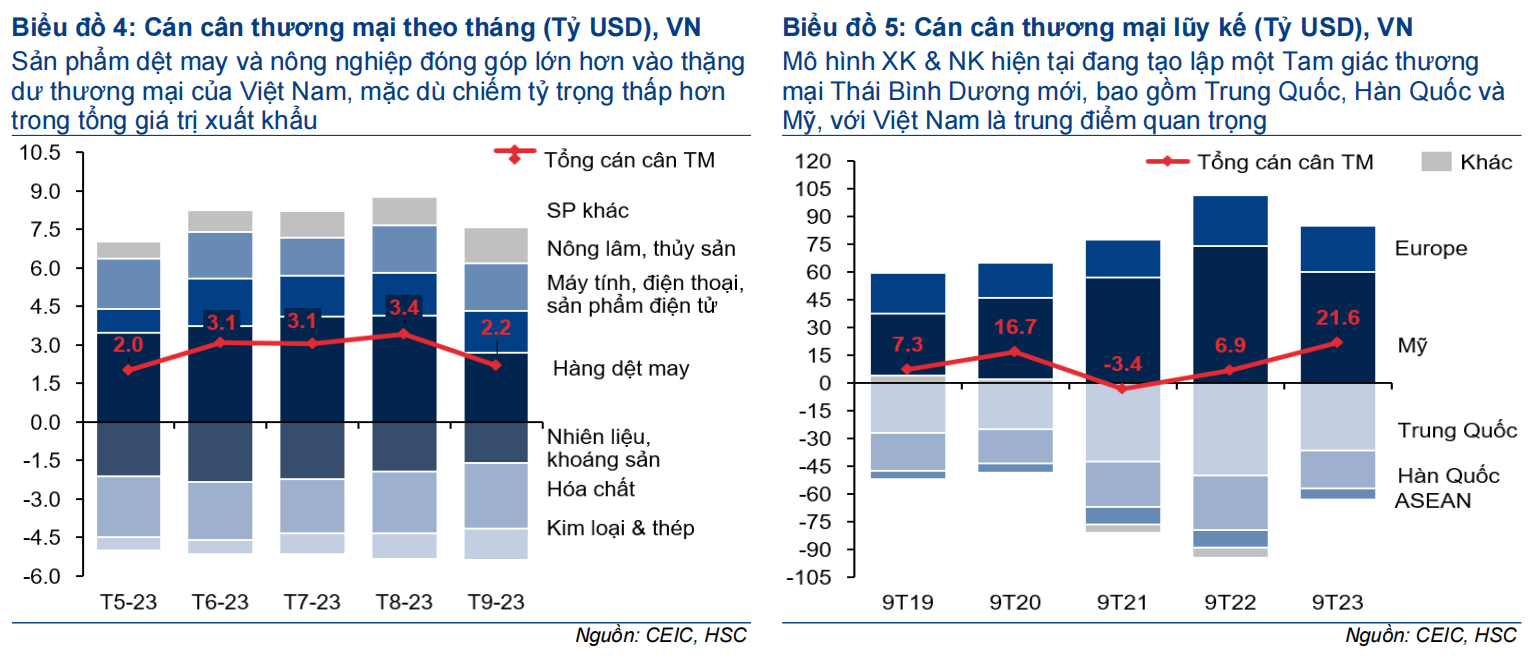

Về cán cân thương mại, do KNNK kể từ đầu năm (giảm 14% so với cùng kỳ) giảm mạnh hơn KNXK (giảm 8,5% so với cùng kỳ), Việt Nam ghi nhận thặng dư thương mại 21,6 tỷ USD (mức cao nhất từng được ghi nhận trong 9 tháng), vượt đáng kể dự báo của chúng tôi là 14,9 tỷ USD cho năm 2023.

Trong bối cảnh USD mạnh lên, thặng dư thương mại tiếp tục bù đắp phần nào áp lực mất giá đang gia tăng của đồng VND.

Các điểm chính trong hoạt động thương mại tháng 9 Thị trường Trung Quốc vẫn là lực đẩy lớn nhất cho xuất khẩu

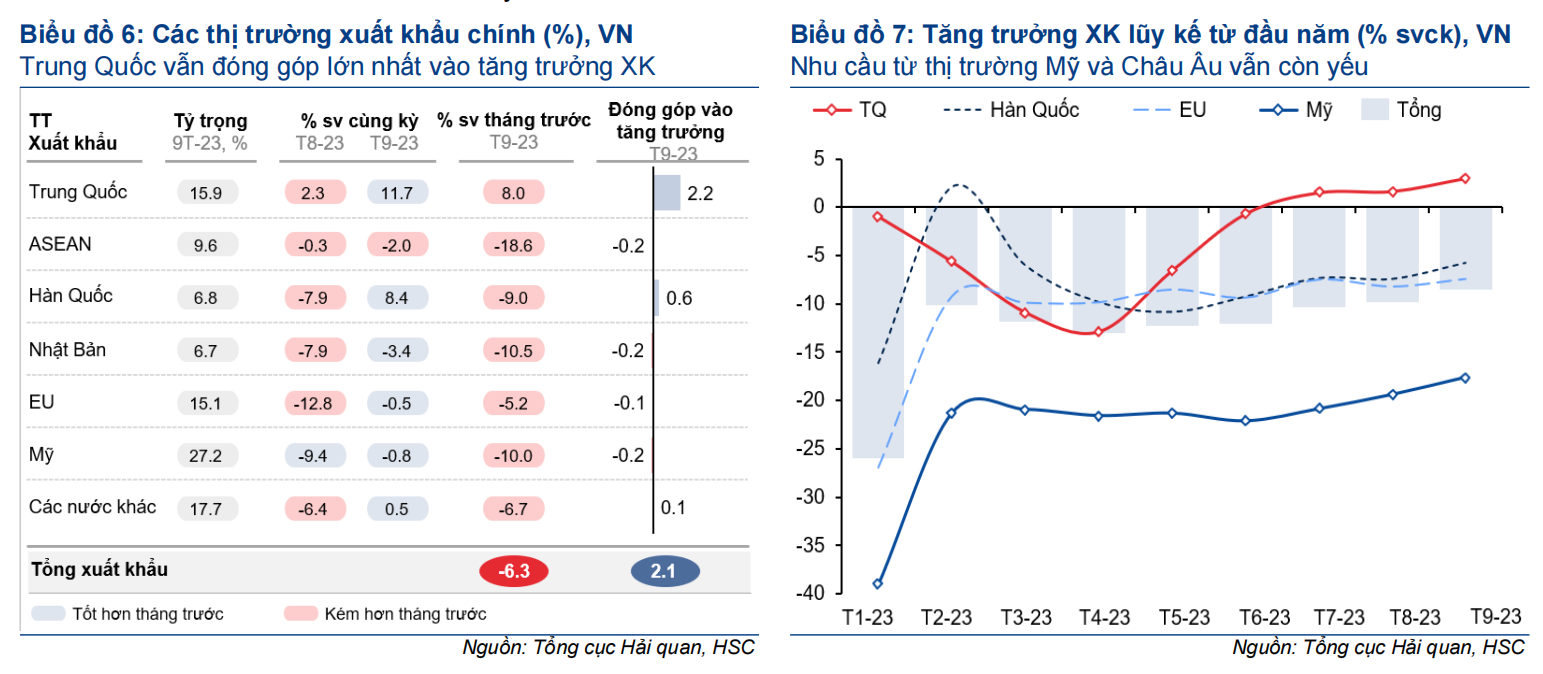

Trong tháng 9, thị trường Trung Quốc tiếp tục đóng góp lớn nhất cho tăng trưởng XK của Việt Nam với mức tăng 11,7% so với cùng kỳ và 8% so với tháng trước. Điều này đã giúp bù đắp sự suy yếu kéo dài tại thị trường Mỹ và Châu Âu (tiếp tục giảm 0,8% và 0,5% so với cùng kỳ) (Biểu đồ 6-7).

Mặc dù kinh tế Trung Quốc sau khi mở cửa trở lại đã không tăng trưởng mạnh mẽ như dự kiến, sự hồi phục hồi tại thị trường này vẫn là bệ đỡ quan trọng cho hoạt động thương mại của Việt Nam trong bối cảnh nhu cầu tại thị trường Mỹ và Châu Âu suy yếu.

Nhu cầu suy yếu kéo dài đối với sản phẩm dệt may làm chậm lại đà hồi phục của hoạt động xuất khẩu

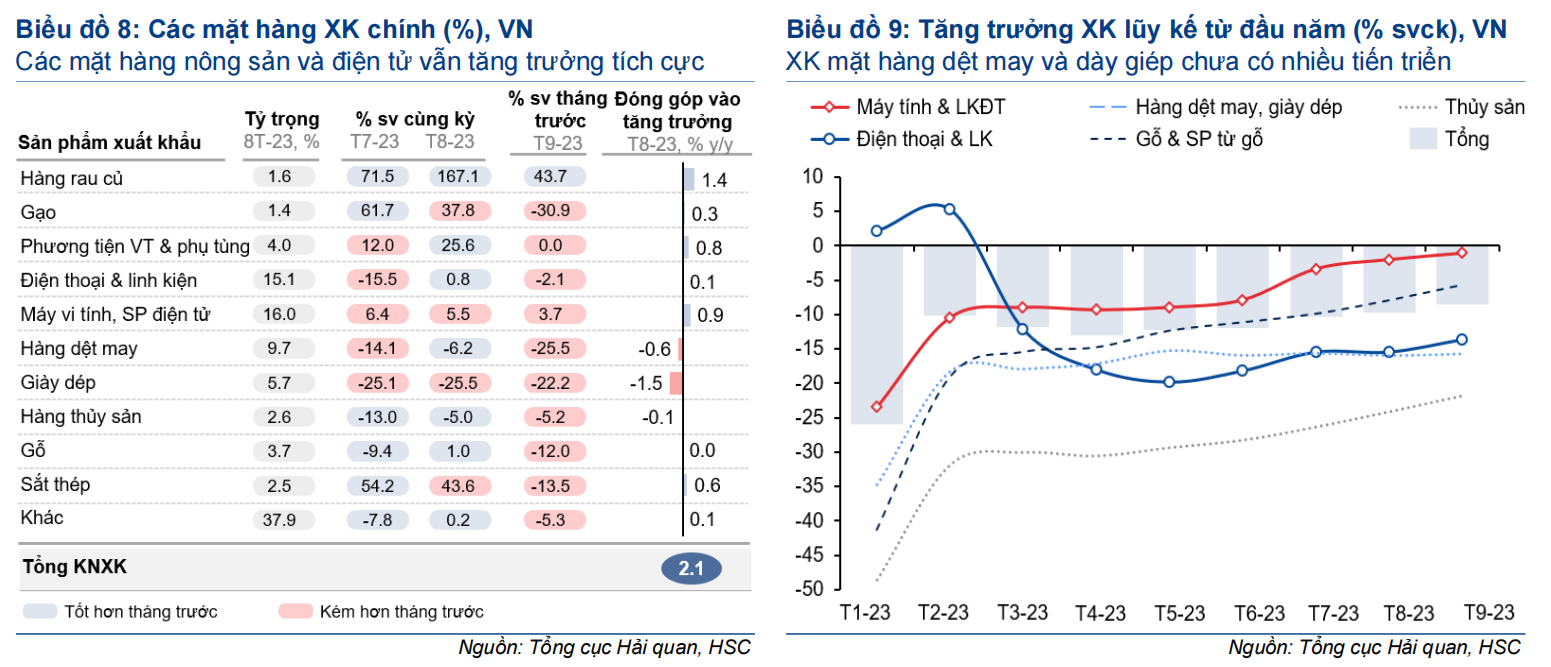

Tương đồng với xu hướng các tháng gần đây, các sản phẩm rau quả, gạo, máy tính & thiết bị điện tử tiếp tục là những nhóm hàng có tăng trưởng XK tích cực nhất. Đặc biệt, XK rau quả đã duy trì tăng trưởng mạnh so với cùng kỳ trong 8 tháng liên tiếp. Trong khi đó, XK gạo, máy tính & hàng điện tử cũng đã duy trì đà tăng trong 4 tháng liên tiếp (Biểu đồ 8-9).

Trong khi đó, XK hàng dệt may và giày dép (chiếm khoảng 15% tổng KNXK) tiếp tục kém khả quan khi đã giảm so với cùng kỳ trong 7 tháng liên tiếp. Dù đà giảm đã chững lại từ tháng 3, hiện vẫn chưa có sự phục hồi đáng kể trong XK của nhóm hàng này. Đáng chú ý, nếu loại bỏ tác động về giá, sự sút giảm trong XK hàng dệt may và giày dép còn ở mức lớn hơn (Biểu đồ 24-25 trong phần Phụ lục). Chúng tôi cho rằng việc phục hồi tăng trưởng XK so với cùng kỳ của nhóm hàng này trong quý 4 sẽ gặp nhiều thách thức.

Ngược lại, tác động về giá đã làm sự suy giảm trong XK mặt hàng thủy sản và gỗ trở nên tiêu cực hơn thực tế. Về sản lượng xuất khẩu, các mặt hàng này gần như đã khôi phục tăng trưởng so với cùng kỳ trong quý 3/2023 (Biểu đồ 26-27 trong phụ lục) và nhiều khả năng sẽ đạt được điều này trong quý 4/2023.

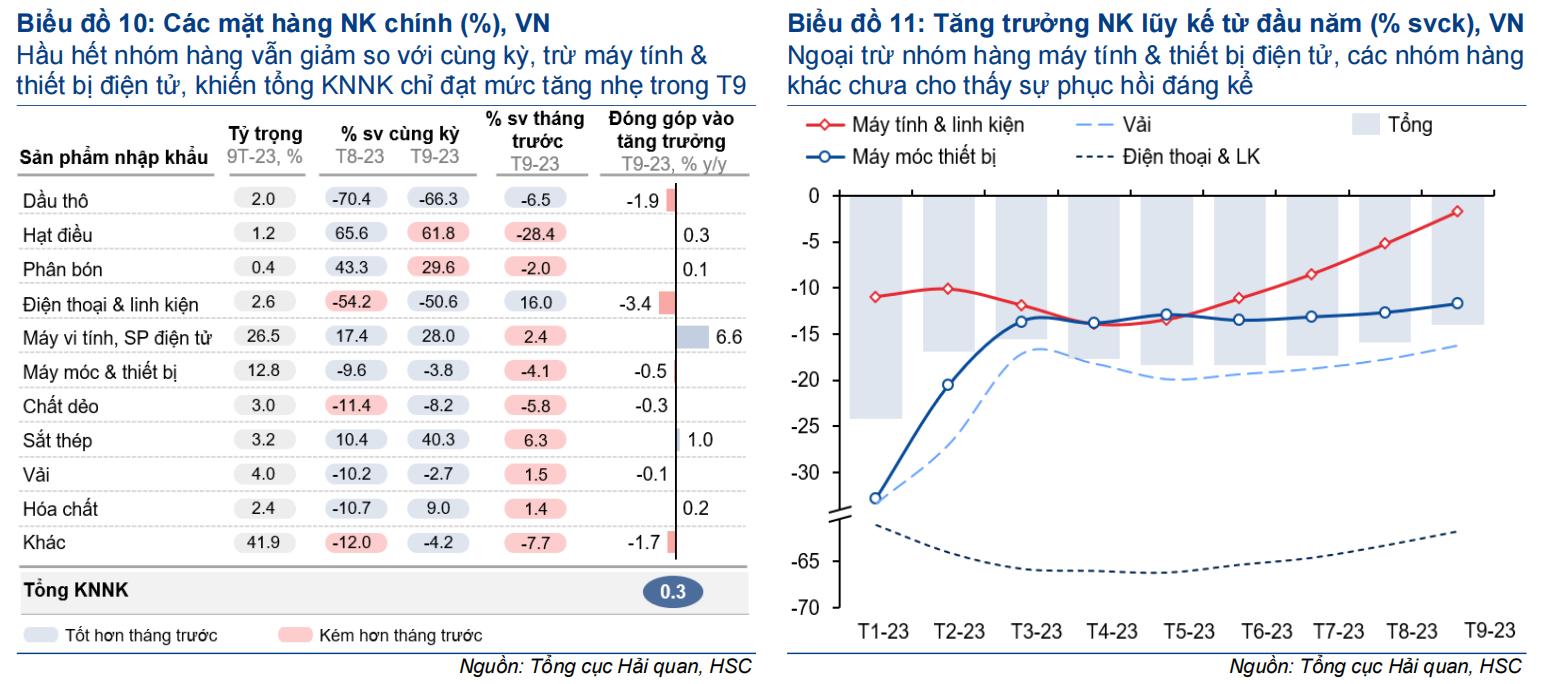

Nhập khẩu phục hồi theo đà tăng của xuất khẩu

KNNK hàng máy tính & sản phẩm điện tử (tăng 28% so với cùng kỳ trong tháng 9 so với mức tăng 17% so với cùng kỳ trong tháng 8) tiếp tục tăng tốc trong tháng thứ 4 liên tiếp và là động lực quan trọng nhất đối với tăng trưởng nhập khẩu. Điều này đồng thời báo hiệu nhu cầu ở các nhóm mặt hàng này sẽ tăng (Biểu đồ 10-11).

Triển vọng thương mại trong những tháng còn lại của năm 2023

Tác động của giá đã làm sự sụt giảm của kim ngạch thương mại trở nên tiêu cực hơn

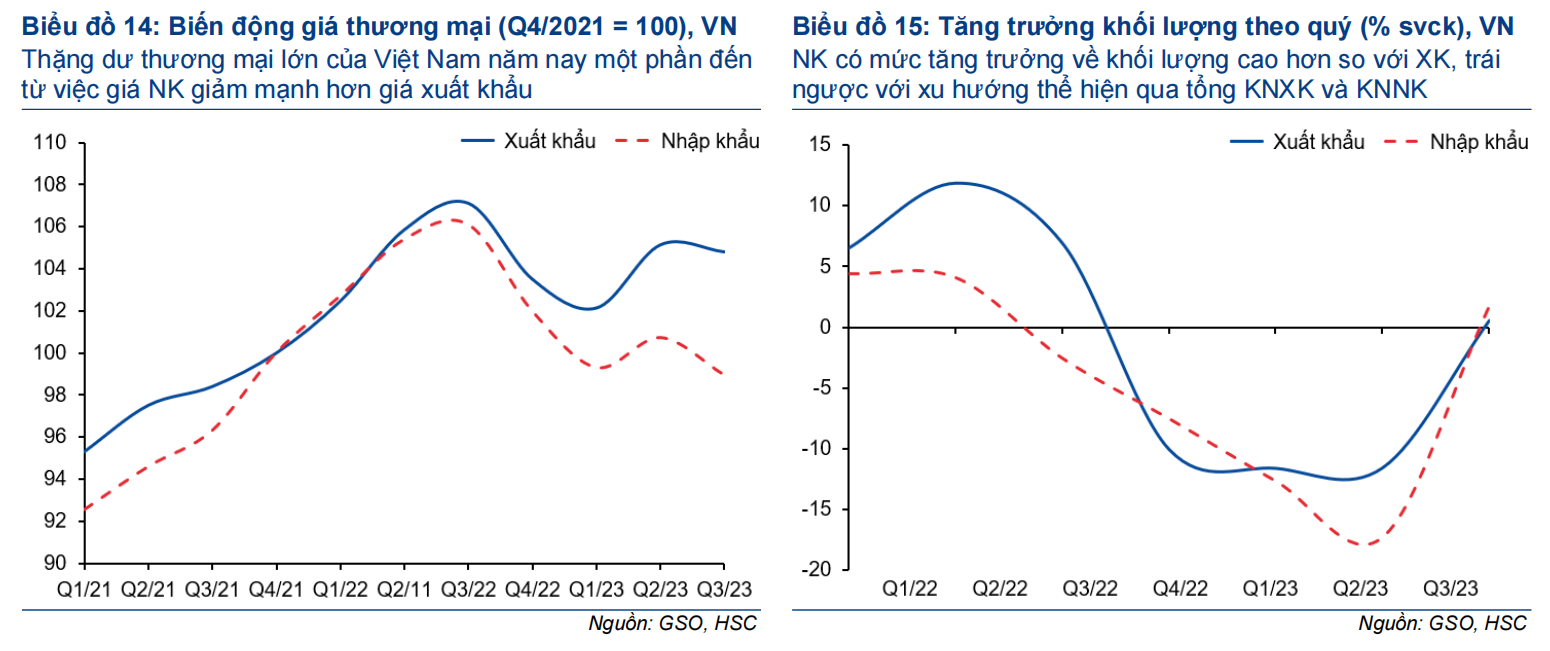

Về sản lượng, cả XK và NK đều đã tăng trưởng trở lại so với cùng kỳ trong quý 3/2023, lần lượt kết thúc 3 và 4 quý liên tiếp tăng trưởng âm (Biểu đồ 12-13). Ngoài ra, mức tăng trưởng của sản lượng NK đã ở mức cao hơn so với XK, ngược lại với xu hướng thể hiện qua tổng KNXK và KNNK (Biểu đồ 12-13). Do đó, mức thặng dư thương mại lớn của Việt Nam hiện tại có đóng góp đáng kể từ việc giá nhập khẩu giảm mạnh hơn giá xuất khẩu (Biểu đồ 14-15).

Chúng tôi cũng lưu ý rằng, tác động của giá là một phần nguyên nhân dẫn đến hiệu ứng nền so sánh cao trong năm ngoái, đạt đỉnh điểm vào quý 3 và giảm dần vào quý 4. Do giá xuất khẩu hiện cao hơn quý 4/2022, tác động về giá có thể sẽ chuyển sang hỗ trợ đà tăng trưởng xuất khẩu trong quý 4/2023

Triển vọng xuất khẩu gặp nhiều thách thức do bối cảnh tăng trưởng kinh tế toàn cầu vẫn còn yếu

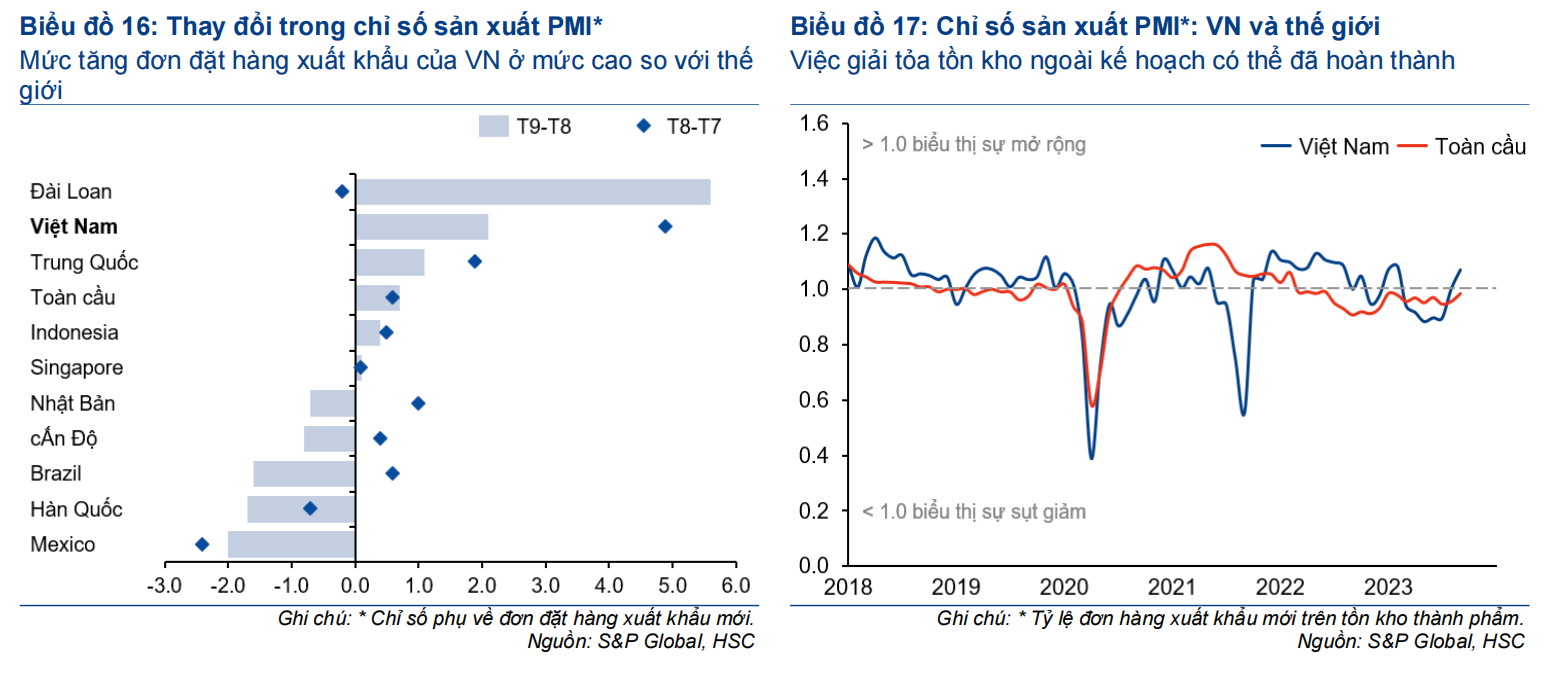

Số liệu PMI tháng 9 đánh dấu tháng thứ 2 liên tiếp Việt Nam thuộc nhóm các nền kinh tế có mức tăng trưởng đơn hàng xuất khẩu cao nhất toàn cầu (Biểu đồ 16). Nếu loại trừ mức cao bất thường trong tháng 2/2023, chỉ số Đơn hàng xuất khẩu mới (đạt 52,8 trong tháng 9) đã đạt mức cao nhất kể từ tháng 7/2022. Ngoài ra, tỷ lệ đơn hàng xuất khẩu mới so với tồn kho thành phẩm gần như đã trở lại mức trung bình dài hạn, chothấy việc giải phóng tồn kho ngoài kế hoạch có thể đã hoàn tất (Biều đồ 17).

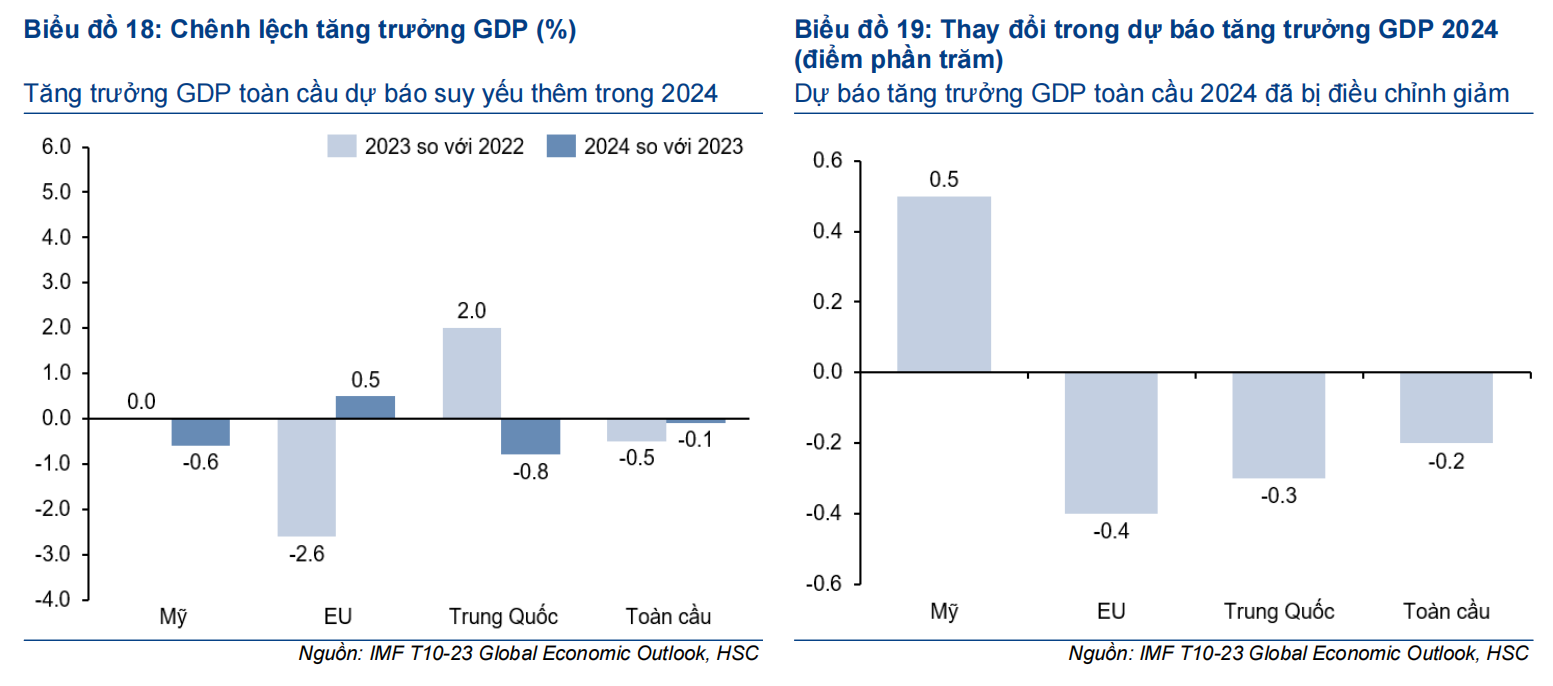

Mặc dù vậy, cũng giống như các nền kinh tế khác trong khu vực, quá trình phục hồi hoạt động thương mại của Việt Nam vẫn chịu tác động tiêu cực của đà suy thoái kinh tế toàn cầu – dự kiến sẽ còn trầm trọng hơn vào năm 2024 (Biều đồ 18). Đáng chú ý, do mặt bằng lạm phát và lãi suất vẫn duy trì ở mức cao tại các quốc gia đã phát triển, IMF gần đây đã điều chỉnh giảm dự báo tăng trưởng GDP toàn cầu cho năm 2024 (Biều đồ 19). Do đó, chúng tôi cho rằng hoạt động thương mại của Việt Nam vẫn chưa thể tăng trưởng mạnh trong thời gian tới do nhu cầu hàng hóa quốc tế vẫn ở mức yếu.

Giảm dự báo cả năm do kết quả thực hiện tháng 9 kém hơn kỳ vọng

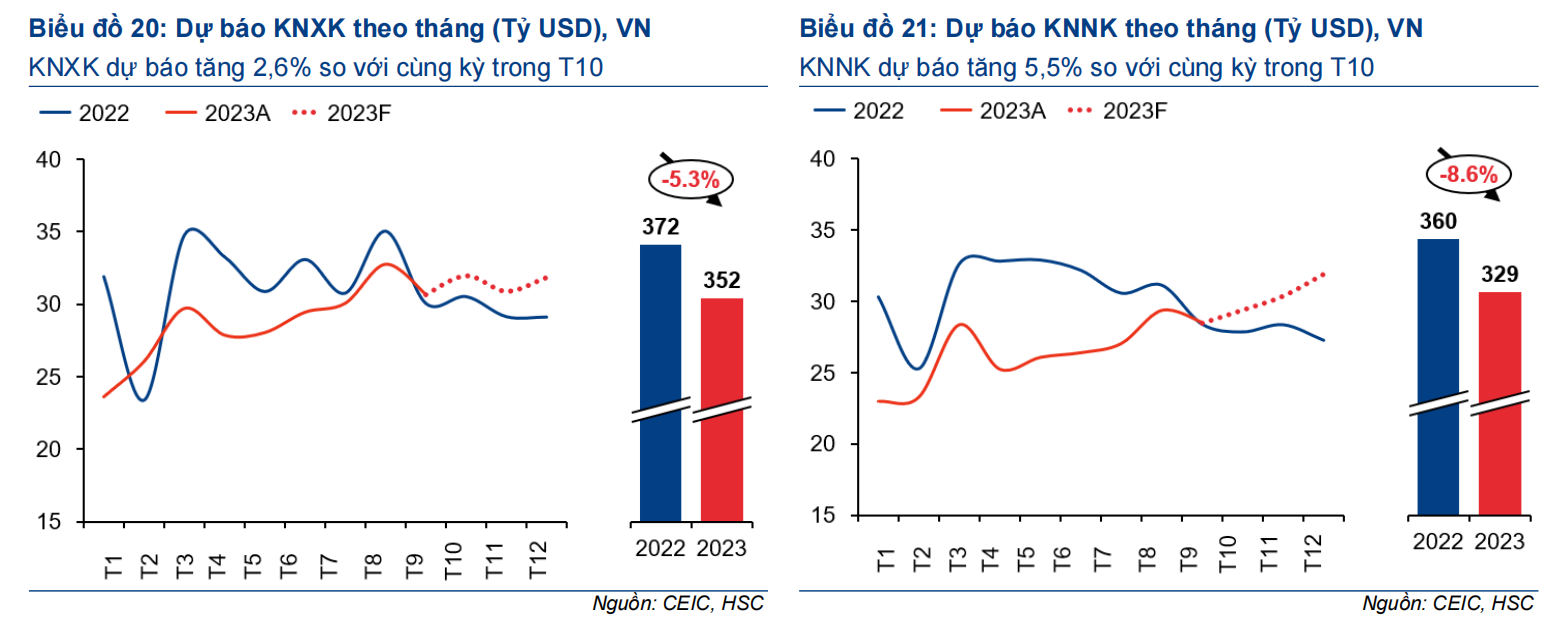

Trong tháng 10, chúng tôi dự báo KNXK và KNNK tiếp tục tăng trưởng so với cùng kỳ ở mức 2,6% và 5,6% (tăng 2% và 3,2% so với tháng trước), với động lực chính là: (1) sản phẩm nông nghiệp và điện tử tiếp tục duy trì tăng trưởng, (2) sản phẩm gỗ và thủy sản tăng trưởng trở lại, và (3) hiệu ứng mức nền cao giảm dần (Biểu đồ 20-21).

Chúng tôi cho rằng hoạt động thương mại vẫn sẽ duy trì tăng trưởng xuyên suốt quý 4/2023. Tuy nhiên, do kết quả tháng 9 thấp hơn kỳ vọng, chúng tôi điều chỉnh giảm nhẹ dự báo cho cả năm 2023, với KNXK và KNNK suy giảm ở mức 5,3% và 8,6% (so với dự báo trước đó là giảm 4,3% và 5,2%). Theo đó, cán cân thương mại hàng hóa dự kiến ở mức 23,3 tỷ USD trong năm 2023 (so với dự báo trước đó là 14,9 tỷ USD).

Tính chung trong quý 4/2023, xuất khẩu và nhập khẩu được dự báo tăng 5,5% và 9,7% so với cùng kỳ (so với mức giảm 2,4% và 5,8% so với cùng kỳ trong quý 3/2023)

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024