Cập nhật Kinh tế vĩ mô: Thương mại tháng 7 - Đà phục hồi tăng tốc

Nguồn: HSC

Thương mại tháng 7 - Đà phục hồi tăng tốc

Tóm tắt

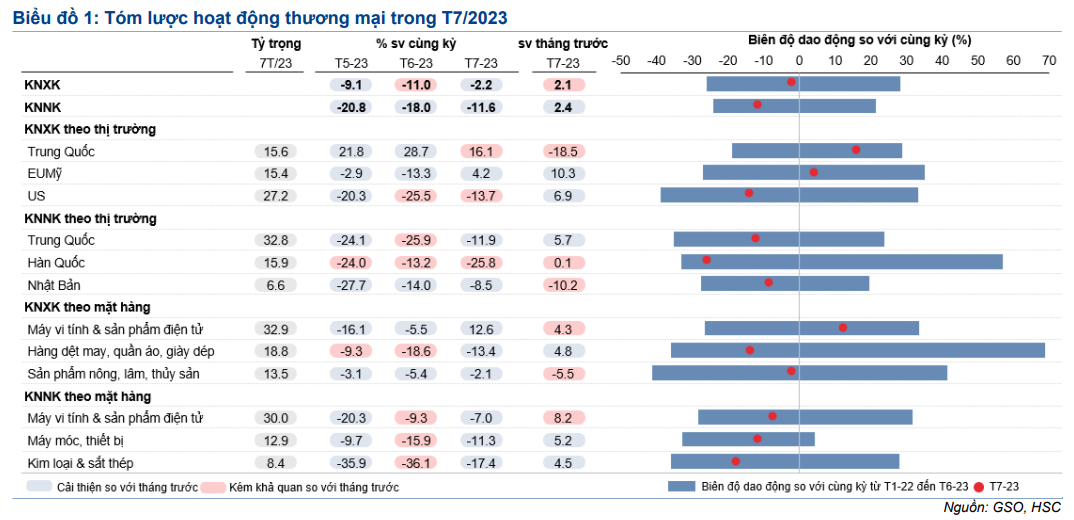

- Trong tháng 7/2023, kim ngạch xuất khẩu (KNXK) giảm 2,2% so với cùng kỳ (so với giảm 11,0% so với cùng kỳ trong tháng 6), mức giảm nhẹ nhất kể từ tháng 2/2023, sát với dự báo của HSC. Nhiều mặt hàng ghi nhận sự phục hồi, đặc biệt là sản phẩm CNTT và sản phẩm nông, lâm, ngư nghiệp.

- Kim ngạch nhập khẩu (KNNK) cũng giảm chậm lại 11,6% so với cùng kỳ (so với giảm 18,0% so với cùng kỳ trong tháng 6), sát với dự báo của chúng tôi. Thặng dư thương mại tính từ đầu năm đạt mức kỷ lục 16,5 tỷ USD nhờ KNNK giảm mạnh hơn so với KNXK, đóng góp đáng kể vào việc duy trì sự ổn định của đồng VND.

- Trong tháng 8/2023, HSC dự báo KNXK tăng 8,0% so với tháng trước, nhưng giảm mạnh hơn ở mức 7,3% svck do hiệu ứng mức nền cao. Trong khi đó, KNNK được dự báo tăng 6,7% so với tháng trước và giảm chậm lại 7,4% so với cùng kỳ.

Kim ngạch thương mại tháng 7 hồi phục ổn định, sát với dự báo

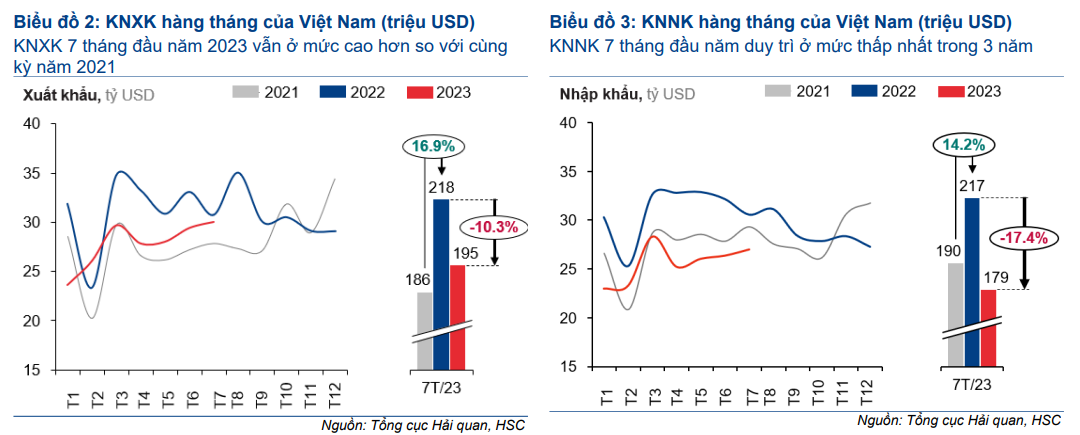

Trong tháng 7/2023, cả KNXK và KNNK đều giảm chậm lại lần lượt 2,2% và 11,6% so với cùng kỳ (so với giảm lần lượt 11,0% và 18% so với cùng kỳ trong tháng 6). Hoạt động thương mại cho thấy các dấu hiệu hồi phục rõ rệt hơn nhờ duy trì được xu hướng tăng so với tháng trước trong tháng thứ 3 liên tiếp. Nhiều mặt hàng ghi nhận KNXK phục hồi, dần đầu là máy tính & sản phẩm điện tử đã tăng 28,4% so với cùng kỳ sau 4 tháng sụt giảm liên tiếp.

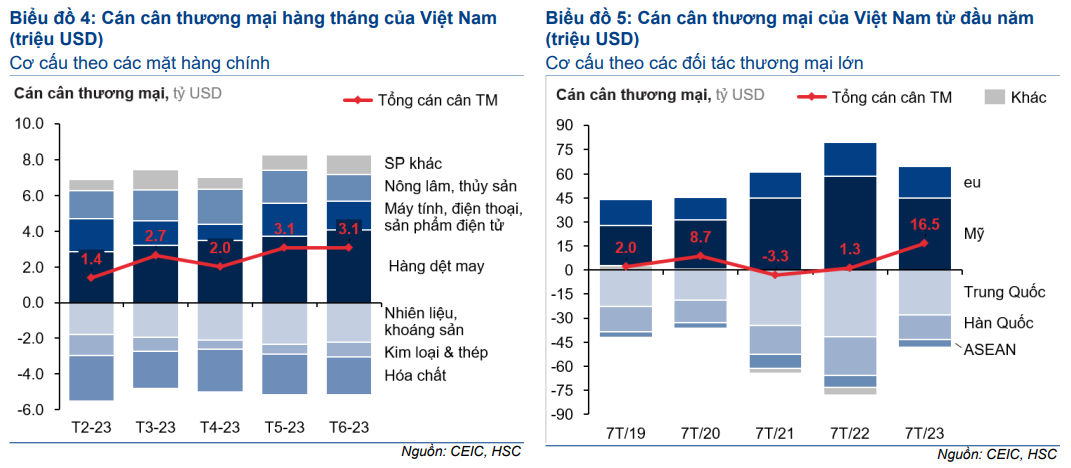

Do KNNK giảm mạnh hơn so với KNXK, thặng dư thương mại tính từ đầu năm đạt mức kỷ lục 16,5 tỷ USD (so với thặng dư 1,3 tỷ USD trong 7 tháng đầu năm 2022), là động lực thúc đẩy kinh tế quan trọng và giúp duy trì sự ổn định của đồng VND.

Kim ngạch thương mại được dự báo tiếp tục phục hồi chậm trong tháng 8

Trong tháng 8/2023, HSC dự báo KNXK sẽ tăng 8,0% so với tháng trước, nhưng giảm mạnh hơn 7,3% so với cùng kỳ do mức nền cao. Trong khi đó, chúng tôi dự báo KNNK tăng 6,7% so với tháng trước và giảm chậm lại 7,4% so với cùng kỳ.

Theo HSC, kim ngạch thương mại sẽ tiếp tục cải thiện, dù còn chậm, trong những tháng tới, với động lực từ sự phục hồi đang dần rõ nét hơn của ngành CNTT toàn cầu, áp lực lạm phát giảm dần và tín hiệu lãi suất đạt đỉnh tại các thị trường phát triển.

HSC duy trì dự báo KNXK và KNNK sẽ giảm lần lượt 4,3% và 5,2% so với cùng kỳ trong năm 2023 (KNXK và KNNK tính từ đầu năm đã giảm lần lượt 10,3% và 17,4% so với cùng kỳ), trước khi tăng trưởng trở lại ở mức 9,0% so với cùng kỳ trong năm 2024.

Kim ngạch thương mại tháng 7 hồi phục ổn định, sát với dự báo

Trong tháng 7/2023, cả KNXK và KNNK đều giảm chậm lại so với cùng kỳ nhờ tiếp tục tăng so với tháng trước trong tháng thứ 3 liên tiếp.

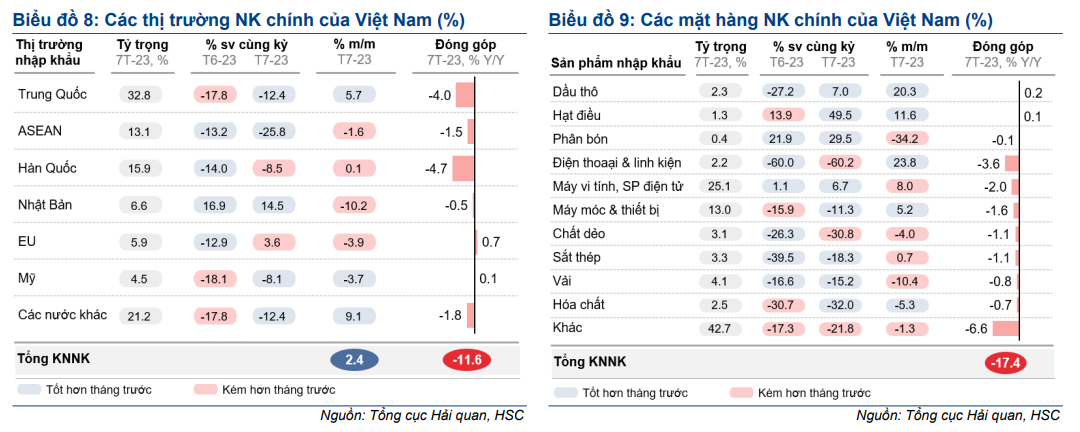

Cụ thể, KNXK giảm 2,2% so với cùng kỳ trong tháng 7 (so với giảm 11,0% trong tháng 6), mức giảm nhẹ nhất kể từ tháng 2/2023, sát với dự báo của HSC (giảm 2,3% so với cùng kỳ trong tháng 7). KNXK hồi phục một phần do mức nền so sánh thấp hơn, nhưng chủ yếu nhờ tiếp tục cải thiện so với tháng trước (Bảng 2). Do KNXK của các nền kinh tế định hướng xuất khẩu khác suy yếu như Trung Quốc (giảm 14,5% so với cùng kỳ), Hàn Quốc (giảm 16,5% so với cùng kỳ) và Đài Loan (giảm 10,4% so với cùng kỳ) (Bảng 20), KNXK tháng 7 của Việt Nam vẫn rất khả quan.

Trong khi đó, KNNK tháng 7 giảm chậm lại ở mức 11,6% so với cùng kỳ, sát với dự báo của HSC (giảm 10,4% so với cùng kỳ) sau khi giảm 18,0% so với cùng kỳ trong tháng 6 nhờ tăng 2,4% so với tháng trước (Bảng 3). Đà giảm chậm lại của KNNK phù hợp với dự báo nhu cầu nhập khẩu sẽ tăng dần nhờ số lượng đơn đặt hàng xuất khẩu phục hồi.

Nhìn chung, dù KNXK và KNNK giảm so với cùng kỳ trong lần lượt 5 tháng và 9 tháng liên tiếp (giai đoạn sụt giảm dài nhất kể từ năm 2009), các dấu hiệu phục hồi của hoạt động thương mại đã trở nên rõ rệt hơn nhờ duy trì được xu hướng tăng so với tháng trước trong tháng thứ 3 liên tiếp, cùng với hiệu ứng mức nền cao đang giảm dần trong Q4/2023.

Do KNNK giảm mạnh hơn so với KNXK, thặng dư thương mại tính từ đầu năm đã tăng lên 16,5 tỷ USD (so với thặng dư 1,3 tỷ USD trong 7 tháng đầu năm 2022) (Biểu đồ 4 & 5), cao hơn một chút so với dự báo thặng dư thương mại cả năm 2023 đạt 14,9 tỷ USD của HSC. Đây là mức thặng dư trong vòng 7 tháng cao nhất từng ghi nhận. Cán cân thương mại tích cực đóng vai trò chủ chốt trong việc duy trì sự ổn định của đồng VND so với tiền tệ của các đối tác thương mại khác, trong khi đồng USD đang trong xu hướng tăng.

Những thông tin thương mại chính trong tháng 7/2023

- KNXK của nhiều mặt hàng phục hồi, đặc biệt là sản phẩm CNTT

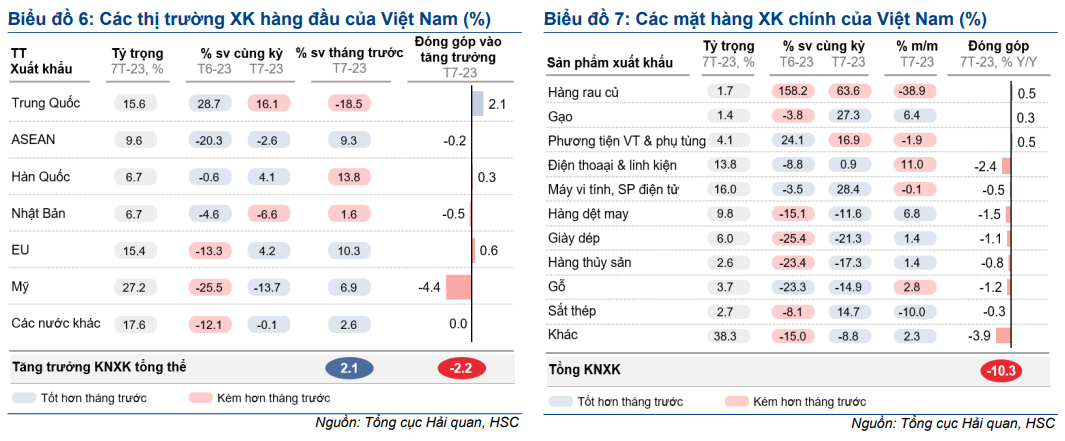

Trong tháng 7/2023, KNXK sang Trung Quốc vẫn dẫn đầu trong số các thị trường xuất khẩu của Việt Nam dù tăng chậm lại 16,1% so với cùng kỳ (so với tăng 28,7% so với cùng kỳ trong tháng 6) do giảm 18,5% so với tháng trước.

Về mặt tích cực, KNXK sang Châu Âu (tăng 4,2% so với cùng kỳ) và KNXK sang Hàn Quốc (tăng 4,1% so với cùng kỳ) đã tăng trở lại lần đầu kể từ tháng 2/2023. Đây là động lực quan trọng thúc đẩy KNXK phục hồi, nhưng vẫn chưa đủ để bù đắp hoàn toàn khi KNXK sang thị trường Mỹ giảm 13,7% so với cùng kỳ trong tháng 7 (sau khi giảm 25,5% so với cùng kỳ trong tháng 6) (Bảng 6).

Tuy nhiên, KNXK vẫn tiếp tục cải thiện so với tháng trước, đặc biệt ở các thị trường xuất khẩu chủ chốt như Mỹ (tăng 6,9% so với tháng trước) và Châu Âu (tăng 10,3% so với tháng trước).

Đối với các nhóm hàng chính, KNXK máy tính & sản phẩm điện tử (đóng góp khoảng 16% vào tổng KNXK) đã tăng ấn tượng 28,4% so với cùng kỳ trong tháng 7, sau khi sụt giảm 4 tháng liên tiếp, đóng góp nhiều nhất vào đà phục hồi của KNXK (Bảng 7).

Nguyên nhân là nhờ KNXK mặt hàng này sang Trung Quốc tăng 90% so với cùng kỳ, KNXK sang Hàn Quốc tăng 36% so với cùng kỳ và KNXK sang Mỹ tăng 11% so với cùng kỳ (Bảng 16), do nhu cầu tiêu thụ chất bán dẫn ô tô tăng và ngành công nghiệp ô tô điện đang phát triển nhanh.

Trong tháng 7, KNXK điện thoại & linh kiện cũng tăng 0,9% so với cùng kỳ, lần đầu kể từ tháng 2/2023. Đáng chú ý, KNXK điện thoại & linh kiện đã tăng mạnh so với tháng trước trong tháng thứ hai liên tiếp (tăng lần lượt 11,0% và 37,2% so với tháng trước trong tháng 7 và tháng 6), nhờ KNXK sang thị trường Mỹ và Châu Âu tăng lần lượt 72% và 70% so với tháng trước (Bảng 17). KNXK mặt hàng này được dự báo sẽ tiếp tục tăng trong các tháng tới khi Samsung, Apple và Google cho ra mắt các sản phẩm cao cấp (Mời xem: Samsung vẫn lạc quan về triển vọng năm 2023 dù doanh thu Q2 kém khả quan, tháng 7/2023, Android Police và Doanh thu tháng 7 của Foxconn giảm 1,23% so với cùng kỳ, dự báo phục hồi trong Q3/2023, tháng 8/2023, Reuters).

Trong khi đó, KNXK hàng dệt may (mặt hàng xuất khẩu phi công nghệ chiếm tỷ trọng lớn nhất trong tổng KNXK), đã tăng 6,8% so với tháng trước trong tháng 7, đánh dấu tháng thứ 3 liên tiếp cải thiện so với tháng trước, và giảm chậm lại 11,6% so với cùng kỳ (so với giảm 15,1% so với cùng kỳ trong tháng 6) (Bảng 7). Nguyên nhân là nhờ KNXK sang các thị trường phi truyền thống tăng mạnh như Hàn Quốc (tăng 46% so với tháng trước) và Nhật Bản (tăng 24% so với tháng trước), giảm bớt sự phụ thuộc vào thị trường Mỹ và Châu Âu (Bảng 18).

KNNK giảm chậm lại đáng kể, sát với đà phục hồi của KNXK

Đối với các mặt hàng nhập khẩu, KNNK sản phẩm công nghiệp và tư liệu sản xuất chủ chốt như máy móc & thiết bị, sắt thép và vải vẫn giảm đáng kể dù đà giảm đã chậm lại (Bảng 9). Về mặt tích cực, tương tự như KNXK, KNNK máy tính & sản phẩm điện tử đã phục hồi trong tháng thứ hai liên tiếp khi tăng lần lượt 1,1% và 6,7% so với cùng kỳ trong tháng 6 và tháng 7 (tăng lần lượt 10,2% và 8,0 % so với tháng trước).

HSC dự báo KNXK trong tháng 8 tăng so với tháng trước nhưng giảm mạnh hơn so với cùng kỳ do mức nền cao

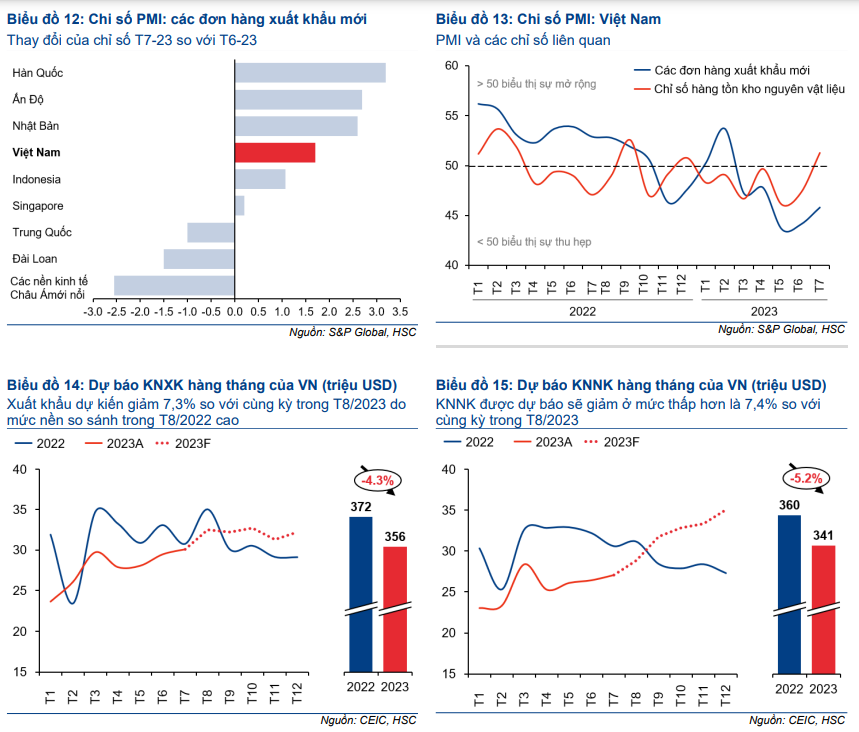

Trong tháng 8, HSC dự báo KNXK tăng 8,0% so với tháng trước và giảm mạnh hơn ở mức 7,3% so với cùng kỳ (so với giảm 2,2% trong tháng 7) do mức nền cao trong năm ngoái. Cụ thể, tháng 8/2022 đã ghi nhận KNXK cao nhất năm, cao hơn 13% so với mức bình quân cả năm (Bảng 14). Trong khi đó, chúng tôi dự báo KNNK tháng 8/2023 sẽ tăng 6,7% so với tháng trước, tương đương giảm chậm lại 7,4% so với cùng kỳ (so với mức giảm 11,6% so với cùng kỳ trong tháng 7).

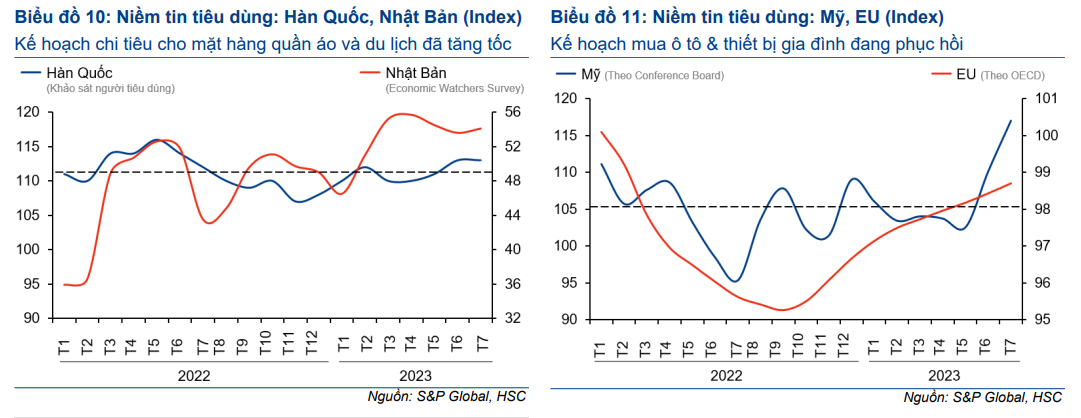

Đối với các mặt hàng xuất khẩu, chúng tôi duy trì dự báo KNXK sẽ phục hồi chậm nhưng ổn định trong tương lai nhờ niềm tin của người tiêu dùng toàn cầu được cải thiện (Bảng 10 & 11) khi áp lực lạm phát giảm dần và tín hiệu lãi suất đạt đỉnh tại các thị trường phát triển (Mời xem: Mỹ: Lạm phát hạ nhiệt, chi tiêu tiêu dùng hồi phục trong tháng 6, tháng 7/2023, Yahoo Finance) và dấu hiệu phục hồi của chu kỳ CNTT toàn cầu đã rõ rệt hơn (theo đà tăng tốc trở lại của KNXK sản phẩm CNTT của Hàn Quốc và Đài Loan.

Chỉ số PMI tháng 7 cũng phù hợp với triển vọng phục hồi của hoạt động thương mại. Cụ thể, chỉ số đơn hàng xuất khẩu mới của Việt Nam đã tăng lên mức 45,8 (từ 44,1 trong tháng 6) (Bảng 13). Dù vẫn trong vùng thấp, số lượng đơn đặt hàng xuất khẩu mới hồi phục 1,7 điểm vẫn là điểm sáng so với một số nền kinh tế định hướng xuất khẩu khác (Bảng 12). Ngoài ra, chỉ số mua hàng (cho biết sản lượng nguyên liệu thô được thu mua) đã tăng lên mức 51,3, quay trở lại vùng tăng trưởng lần đầu tiên từ tháng 12/2022 và là mức cao nhất kể từ tháng 9/2022, cho thấy các doanh nghiệp sản xuất trong nước đang kỳ vọng số lượng đơn hàng mới sẽ tăng trong ngắn hạn (Bảng 13).

HSC duy trì dự báo KNXK và KNNK cả năm 2023 sẽ giảm lần lượt 4,3% và 5,2% so với cùng kỳ.

Trong trung hạn, HSC vẫn duy trì quan điểm tích cực đối với triển vọng của hoạt động thương mại của Việt Nam nhờ dòng vốn FDI ổn định khi chuỗi cung ứng toàn cầu đang tăng tốc dịch chuyển khỏi Trung Quốc. HSC duy trì dự báo cả KNXK và KNNK đều tăng trưởng 9,0% trong năm 2024.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024