Công ty Cổ phần Cao su Đồng Phú (DPR): Giá cao su hồi phục và triển vọng tích cực

Nguồn: FSC

Giá cao su hồi phục và triển vọng tích cực

Công ty Cổ phần Cao su Đồng Phú (DPR) có tiền thân là Đồn điền Thuận Lợi của Công ty Michelin – Pháp, được hình thành vào năm 1927. Công ty hoạt động chính trong lĩnh vực trồng trọt, khai thác, chế biến và kinh doanh cao su. Công ty hiện có hơn 9,800 ha cao su tại Bình Phước và Dak Nong và gần 6500 ha tại nông trường Kratie ở Campuchia. DPR cũng sở hữu 02 Nhà máy chế biến mủ cao su với tổng công suất 22.000 tấn/năm. Công ty còn tham gia đầu tư phát triển và kinh doanh hạ tầng khu công nghiệp và dịch vụ y tế thông qua công ty con và đơn vị trực thuộc. Sản phẩm cao su của Công ty được tiêu thụ ở các nước châu Âu (như Pháp, Bỉ, Hà Lan, Anh, Tây Ban Nha, Slovakia, …) Hàn quốc, Trung quốc, Mỹ,…

Cập nhật Kết quả kinh doanh Q2/2023:

- Q2/2023, DPR ghi nhận doanh thu 146 tỷ đồng (-51% YoY), LNST 41 tỷ đồng (-43% YoY). Lũy kế 6T2023, DPR ghi nhận doanh thu 326 tỷ đồng (-35% YoY), LNST 103 tỷ đồng (-14% YoY). Sự sụt giảm KQKD đến từ tình trạng nhu cầu cũng như giá bán cao su đã giảm mạnh trong 6T23 so với cùng kỳ.

- Biên lợi nhuận gộp Q2/2023 giảm xuống 25.4% (cùng kỳ 32.0%) do giá cao su giảm. Lợi nhuận giảm ít hơn doanh thu nhờ doanh thu tài chính tăng 174% YoY trong khi chi phí tài chính giảm 29% YoY. Chi phí bán hàng cũng giảm 22% còn chi phí quản lý doanh nghiệp tăng 17% YoY.

- Điểm tích cực là DPR không có nợ vay. Bảng cân đối kế toán lành mạnh với lượng tiền mặt và tiền gửi ngân hàng 1,484 tỷ đồng, tương đương 35% tổng tài sản

Giá cao su hồi phục và Triển vọng tích cực

Trong ngắn hạn, DPR có thể hưởng lợi khi giá cao su phục hồi nhờ diện tích đất cao su hiện tại của DPR là khoảng 9,300 ha với phần lớn đang trong tuổi khai thác cho năng suất cao, góp phần gia tăng sản lượng và bù đắp phần sụt giảm từ thanh lý cây cao su già. Hiện tại giá cao su đang hồi phục và chúng tôi kỳ vọng giá cao su sẽ giữ mức cao trong 6 tháng tới nhờ: 1) giá dầu neo cao; 2) nhu cầu hồi phục từ Trung Quốc; 3) hàng tồn kho cao su đã giảm nhiều trong 12 tháng qua.

Thu nhập từ đền bù đất: Theo Quy hoạch giai đoạn 2020-2030, DPR có 2,000 ha sẽ được bàn giao và tỉnh Bình Phước sẽ đền bù cho DPR với giá trị dự kiến 250 tỷ mỗi năm, giai đoạn 2023-2029. Và 2,000 ha còn lại sẽ được DPR dùng để phát triển thêm mảng KCN. Trong 2022, giá trị đền bù chưa thực hiện là 150 tỷ, theo đó, DPR có thể nhận tiền đền bù đến 400 tỷ năm nay. Ngoài ra, kế hoạch thanh lý trung bình 200-400 ha cây cao su già hàng năm cũng mang lại nguồn thu ổn định cho PDR.

Đông lực tăng trưởng đến từ mở rộng khu công nghiệp. Dự án mở rộng KCN Bắc Đồng Phú có diện tích 317ha so với quy mô hiện hữu 189 ha và bắt đầu cho thuê từ 2023 với giá cho thuê trung bình từ 70-80 USD/m2 là động lực tăng trưởng trong ngắn hạn của DPR. Bên cạnh đó, dự án mở rộng KCN Nam Đồng Phú 480ha so với quy mô hiện hữu 69 ha và dự kiến cho thuê từ năm 2026 sẽ là động lực tăng trưởng trong dài hạn của DPR. 2 KCN này đều có vị trí rất thuận lợi khi nằm gần Bình Dương và đặc biệt là cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, khi dự án cao tốc hoàn thành sẽ thúc đẩy giá cho thuê cao hơn.

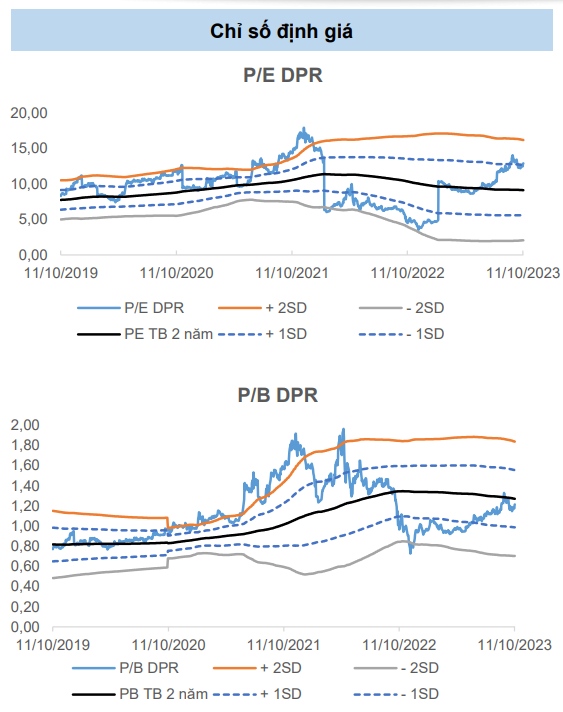

Định giá cổ phiếu: Chúng tôi định giá DPR bằng 2 phương pháp P/E và P/B, tỷ trọng 50% mỗi phương pháp. Chúng tôi dùng mức P/E dự phóng lần lượt là 12.60x tương đương mức trung bình 2 năm +1SD do triển vọng kinh doanh tích cực khi giá cao su tăng trở lại và tiềm năng nhận phần tiền đền bù còn lại trong các quý tới; mức P/B dự phóng là 1.27 lần, tương đương mức TB 2 năm theo quan điểm thận trọng hơn. Kết quả dự phóng trung bình là 44,019 đồng/CP. Theo đó, chúng tôi đưa ra khuyến nghị MUA đối với DPR với tỷ suất lợi nhuận kỳ vọng +26.1% so với giá đóng cửa ngày 13/10/2023.

Dự phóng kết quả kinh doanh

Góc nhìn kỹ thuật

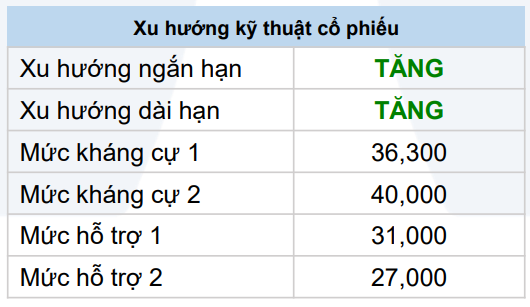

DPR xuất hiện cây nến Bullish Marubozu với thanh khoản tăng cho thấy dòng tiền đang quay trở lại cổ phiếu. Chỉ báo MACD cho mua trong phiên liền trước cho thấy xu hướng TĂNG ngắn hạn đang hình thành và kỳ vọng DPR sẽ hướng lên vùng đỉnh cũ quanh 36 ,300.

Theo mẫu hình giá, đồ thị DPR đang trong sóng tăng 5 từ tháng 11 /2022 nên cần lưu ý sóng hiệu chỉnh có thể hình thành từ vùng kháng cự quanh 36 ,300 đồng. Tuy nhiên , trong trường hợp giá tăng mạnh vượt 36 ,300 đồng vùng kháng cự kế tiếp tại 40 ,000 đồng kỳ vọng DPR sẽ hướng tới.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024