Công ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh (HCM): Beta thấp nhưng vẫn là đại diện của TTCK

Nguồn: ACBS

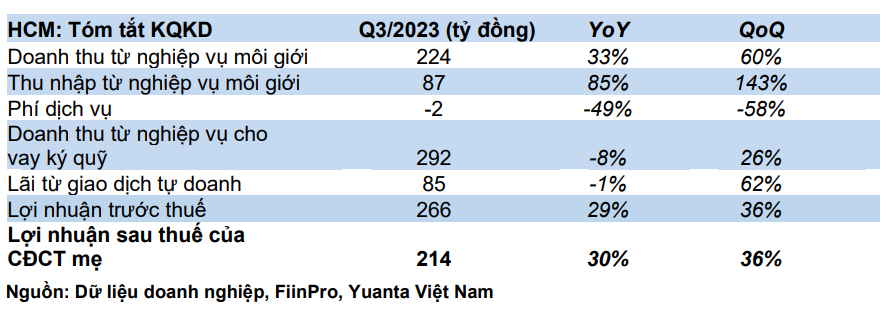

LNST cổ đông công ty mẹ (PATMI) đạt 214 tỷ đồng trong Q3/2023 (+36% QoQ / +30% YoY), sự cải thiện chủ yếu nhờ phí môi giới ròng và doanh thu từ nghiệp vụ cho vay ký quỹ. HCM đã hoàn thành 69% kế hoạch LNTT cả năm trong 9T2023 -- nhưng chỉ đạt 57% dự báo của chúng tôi, con số này hiện có vẻ ngoài tầm với.

Tiêu điểm

Thu nhập ròng từ nghiệp vụ môi giới đạt 87 tỷ đồng (+143% QoQ / +85% YoY). Chúng tôi ước tính phí môi giới gộp trong Q3/2023 là 16 điểm cơ bản (-1 điểm cơ bản QoQ & YoY) và phí môi giới ròng là 6 điểm cơ bản (+2 điểm cơ bản QoQ / +1 điểm cơ bản YoY) dựa trên dữ liệu thị phần của HCM trên HOSE trong Q3/2023 là 5,1% (tăng 6 điểm cơ bản QoQ / -52 điểm cơ bản YoY). Sự thiếu hụt dữ liệu về giao dịch của HCM trên sàn HNX và UPCom trong các quý gần đây khiến ước tính phí môi giới của chúng tôi cho Q3/2023 có thể hơi cao hơn thực tế.

Doanh thu từ nghiệp vụ cho vay ký quỹ trong Q3/2023 đạt 292 tỷ đồng (+26% QoQ/-8% YoY) nhờ dư nợ cho vay tăng mạnh (+28% QoQ / +37% YoY) đạt 11,3 nghìn tỷ đồng, chiếm 68% tổng tài sản tại thời điểm cuối Tháng 09. Chúng tôi ước tính lãi suất cho vay trong Q3/2023 là 11,6%, đi ngang QoQ và YoY.

Lợi nhuận ròng từ nghiệp vụ tự doanh đạt 85 tỷ đồng (+62% QoQ / -1% YoY). Lợi nhuận tăng mạnh so với quý trước đến từ 60 tỷ đồng lợi nhuận thực hiện (+93% QoQ) và 25 tỷ đồng lợi nhuận chưa thực hiện (đi ngang QoQ). Kết quả thực hiện và chưa thực hiện trong Q3/2023 gần như giống hệt với kết quả của Q3/2022. Tài sản FVPL tăng +16% QoQ /giảm -5% YoY ở mức 2,2 nghìn tỷ đồng, chiếm 13% tổng tài sản tại thời điểm cuối Q3/2023.

Đòn bẩy tăng nhưng việc phát hành cổ phiếu mới cho các cổ đông vẫn đang chờ UBCKNN phê duyệt, BLĐ cho biết có thể sẽ sẽ được thông qua trong những ngày tới. Theo tính toán của chúng tôi, nợ ròng trên vốn chủ sở hữu là 67% (+30 điểm phần trăm QoQ / +12 điểm phần trăm YoY) do công ty khai thác nguồn vốn ngắn hạn (phần lớn) để hỗ trợ hoạt động cho vay ký quỹ của mình. Lượng tiền mặt giảm (-17% QoQ / -62% YoY) xuống 2,5 nghìn tỷ đồng, chiếm 15% tổng tài sản.

Cổ phiếu có Beta tương đối thấp trong một ngành có Beta cao. BLĐ cho biết hoạt động tự doanh không dựa vào việc đánh cược định hướng và kết quả kinh doanh của công ty luôn chứng minh cho điều đó. Việc HCM là một trong hai công ty hàng đầu về môi giới khách hàng tổ chức cho thấy công ty có một nguồn thu ổn định từ phí môi giới và thị phần chung của công ty thường cao hơn trong giai đoạn suy thoái của thị trường.

Nhưng đây vẫn là một đại diện trên thị trường chứng khoán. Là một ngành ngành kém phát triển trong giai đoạn bùng nổ từ tháng 06 đến tháng 09, HCM đã trụ vững tương đối tốt trong đợt điều chỉnh của thị trường gần đây và vẫn tăng +77% YoY (vượt VNIndex +49 điểm phần trăm trong giai đoạn đó). Tuy nhiên, có quyết định MUA vào hay không phụ thuộc vào quan điểm về triển vọng thị trường trong thời gian tới của mỗi NĐT.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024