Công ty Cổ phần Gemadept (GMD): Sản lượng qua cảng chạm đáy, theo dõi sự phục hồi

Nguồn: SSI

Sản lượng qua cảng chạm đáy, theo dõi sự phục hồi

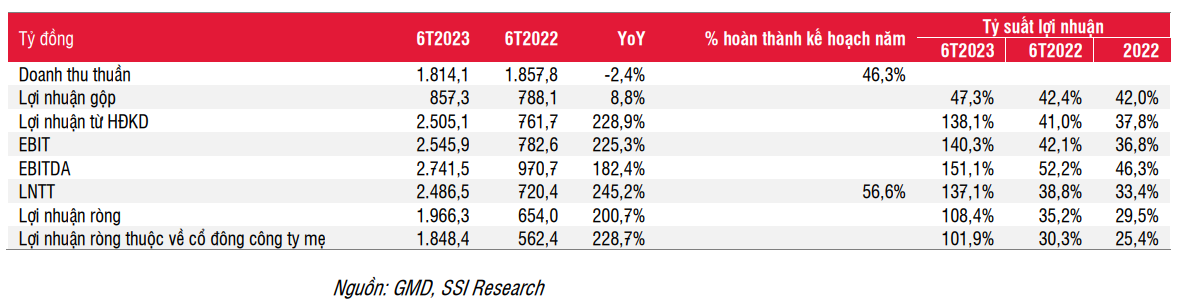

Trong Q2/2023, GMD đã ghi nhận kết quả tốt hơn kỳ vọng, mặc dù nhu cầu nước ngoài yếu nhưng vượt xa ước tính trước đó của chúng tôi. Doanh thu thuần chỉ giảm 6,7% svck, trong khi LNTT cốt lõi chỉ giảm 10% svck (và tăng 8% so với quý trước).

Doanh thu trong 6 tháng đầu năm 2023 chỉ giảm 2,4% svck đạt 1,8 nghìn tỷ đồng, trong khi LNTT đạt 2,5 nghìn tỷ đồng, bao gồm 1,8 nghìn tỷ đồng lợi nhuận bất thường từ việc thoái vốn Cảng Nam Hải Đình Vũ được ghi nhận vào Q2/2023 (phù hợp với ước tính của chúng tôi là 1,8 nghìn tỷ đồng). Nếu không tính khoản lãi bất thường, LNTT cốt lõi trong 6T2023 sẽ chỉ đạt 642 tỷ đồng (-11% svck). Kết quả này cũng cao hơn ước tính của chúng tôi phần lớn nhờ vào tỷ suất lợi nhuận gộp cao hơn.

Xuất khẩu danh nghĩa của Việt Nam trong nửa đầu năm 2023 giảm 11,9% svck, trong khi Q2/2023 giảm 12,1% svck (so với mức giảm 11,8% svck trong Q1/2023) – đây là mức giảm theo quý lớn nhất kể từ năm 2009. Mặt khác, nhập khẩu danh nghĩa giảm mạnh hơn, toàn ngành ghi nhận mức giảm 18,2% svck trong nửa đầu năm 2023 và riêng trong Q2/2023 giảm 20,6% svck (Q1/2023 giảm 15,4% svck). Khiến hoạt động liên quan đến các dịch vụ logistic như cảng biển, vận chuyển, kho bãi và vận tải đều giảm. Cụ thể, trong nửa đầu năm 2023, tổng sản lượng container thông qua cảng biển ở Việt Nam giảm 8% svck.

Chúng tôi kỳ vọng tổng sản lượng qua cảng của GMD trong nửa cuối năm 2023 sẽ đạt 1,4 triệu TEU (-5% svck và +9,5% so với nửa đầu năm 2023). Theo đó, chúng tôi ước tính tổng sản lượng của GMD trong năm 2023 sẽ đạt 2,9 triệu TEU (-6% svck), trong đó sản lượng của Gemalink ước tính đạt 900 nghìn TEU – 18% svck. Trong năm 2024, chúng tôi kỳ vọng sản lượng sẽ phục hồi cùng với việc bổ sung hàng tồn kho và xu hướng phục hồi kinh tế, sản lượng ước đạt 3,5 triệu TEU (+22% svck).

Trong năm 2023, chúng tôi điều chỉnh tăng ước tính LNTT cốt lõi đạt 1,35 nghìn tỷ đồng (+4% svck) (từ 1 nghìn tỷ đồng theo ước tính trước đó), theo đó, LNTT cốt lõi trong nửa cuối năm 2023 dự kiến đạt 712 tỷ đồng (+21% svck và +10% svck so với nửa đầu năm 2023). Trong năm 2024, chúng tôi điều chỉnh tăng ước tính LNTT đạt 1,6 nghìn tỷ đồng (+17% svck về tăng trưởng cốt lõi và -49% svck theo giá trị danh nghĩa), nhờ sản lượng qua cảng phục hồi mạnh.

Chúng tôi duy trì khuyến nghị KHẢ QUAN, nhưng nâng giá mục tiêu theo mô hình DCF cuối năm 2024 là 65.000 đồng/cp (tiềm năng tăng giá là 16,7%).

Quan điểm ngắn hạn: Kết quả kinh doanh nửa cuối năm 2023 có thể ghi nhận mức tăng trưởng đáng kể, đây sẽ là yếu tố hỗ trợ cho giá cổ phiếu.

Quan điểm 3 năm: Trong 3 năm tới, chúng tôi kỳ vọng GMD sẽ hoàn thành các dự án mở rộng Cảng Nam Đình Vũ và Gemalink, nâng công suất lên 50% vào năm 2026 so với công suất hiện tại, tạo ra dư địa tăng trưởng. Công ty cũng là một đại diện sáng giá cho các hoạt động xuất nhập khẩu và dòng vốn FDI vào Việt Nam trong dài hạn.

Gần đây, công ty đã tổ chức cuộc họp để cập nhật về KQKD 6 tháng đầu năm 2023. Dưới đây là một số điểm chính từ cuộc họp. Chúng tôi cũng điều chỉnh ước tính và triển vọng của công ty, cụ thể như sau.

KQKD 6T2023

Trong Q2/2023, GMD đã ghi nhận kết quả tốt hơn kỳ vọng, mặc dù nhu cầu nước ngoài yếu nhưng vượt xa ước tính trước đó của chúng tôi. Doanh thu thuần chỉ giảm 6,7% svck, trong khi LNTT cốt lõi chỉ giảm 10% svck (và tăng 8% so với quý trước). Doanh thu trong 6 tháng đầu năm 2023 chỉ giảm 2,4% svck đạt 1,8 nghìn tỷ đồng, trong khi LNTT đạt 2,5 nghìn tỷ đồng, bao gồm 1,8 nghìn tỷ đồng lợi nhuận bất thường từ việc thoái vốn Cảng Nam Hải Đình Vũ được ghi nhận vào Q2/2023 (phù hợp với ước tính của chúng tôi). Nếu không tính khoản lãi bất thường, LNTT cốt lõi trong 6T2023 sẽ chỉ đạt 642 tỷ đồng (-11% svck). Kết quả này cũng cao hơn ước tính của chúng tôi phần lớn nhờ vào tỷ suất lợi nhuận gộp cao hơn.

Tóm tắt nhanh về ngành, xuất khẩu danh nghĩa của Việt Nam trong nửa đầu năm 2023 giảm 11,9% svck, trong khi Q2/2023 giảm 12,1% svck (so với mức giảm 11,8% svck trong Q1/2023) – đây là mức giảm theo quý lớn nhất kể từ năm 2009. Mặt khác, nhập khẩu danh nghĩa giảm mạnh hơn, toàn ngành ghi nhận mức giảm 18,2% svck trong nửa đầu năm 2023 và riêng trong Q2/2023 giảm 20,6% svck (Q1/2023 giảm 15,4% svck). Khiến hoạt động liên quan đến các dịch vụ logistic như cảng biển, vận chuyển, kho bãi và vận tải đều giảm. Cụ thể, trong nửa đầu năm 2023, tổng sản lượng container thông qua cảng biển ở Việt Nam giảm 8% svck. Vì mô hình kinh doanh của GMD dựa trên việc cung cấp hệ sinh thái logistics, nên không có gì ngạc nhiên khi GMD bị ảnh hưởng kém tích cực bởi nhu cầu bên ngoài yếu, đặc biệt là khi 6 tháng đầu năm 2022 ghi nhận mức nền cao.

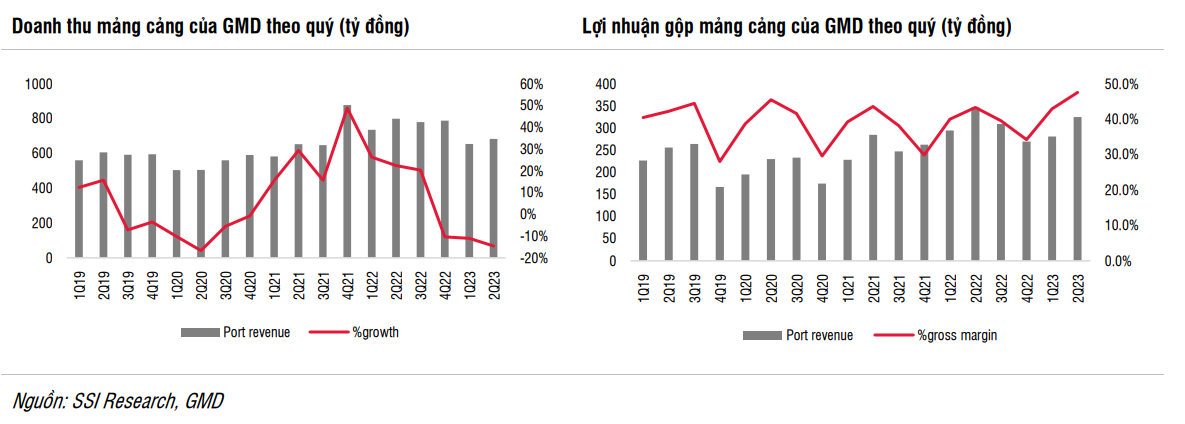

Ở mảng cảng: Tổng sản lượng container thông qua cảng trong nửa đầu năm 2023 chỉ đạt 1,3 triệu TEU (- 17,4% svck), giảm mạnh hơn mức giảm bình quân của ngành (-8% svck), do GMD có nhiều hoạt động sang thị trường Mỹ/Châu Âu thông qua cảng Gemalink. Theo ban lãnh đạo, cảng Gemalink chịu ảnh hưởng nặng nề từ nhu cầu của Mỹ/Châu Âu đang sụt giảm mạnh hơn so với nhu cầu trong khu vực châu Á (thông qua Hệ thống cảng phía Bắc tại tỉnh Hải Phòng).

Tuy nhiên, doanh thu cảng thực tế chỉ giảm 13% svck trong 6 tháng đầu năm 2023 đạt 1,3 nghìn tỷ đồng nhờ doanh thu/TEU cao hơn, nhờ: i) tăng cước tại một số cảng của Việt Nam, ii) có thêm nhiều dịch vụ cung cấp cho mỗi container đi qua cảng biển như vận tải đường bộ, iii) nhận được nhiều hàng hóa hơn từ các hãng tàu có doanh thu cao hơn. Lợi nhuận gộp giảm với mức thấp hơn so với doanh thu (-6% svck), đạt 606 tỷ đồng trong 6 tháng đầu năm 2023, nhờ giá bán trung bình/TEU cao hơn và việc tối ưu hóa chi phí trong giai đoạn gần đây. Điều này mang lại tỷ suất lợi nhuận gộp cho mảng cảng trong nửa đầu năm 2023 lên mức 45% - đây là mức cao nhất trong lịch sử và cao hơn ước tính trước đó của chúng tôi.

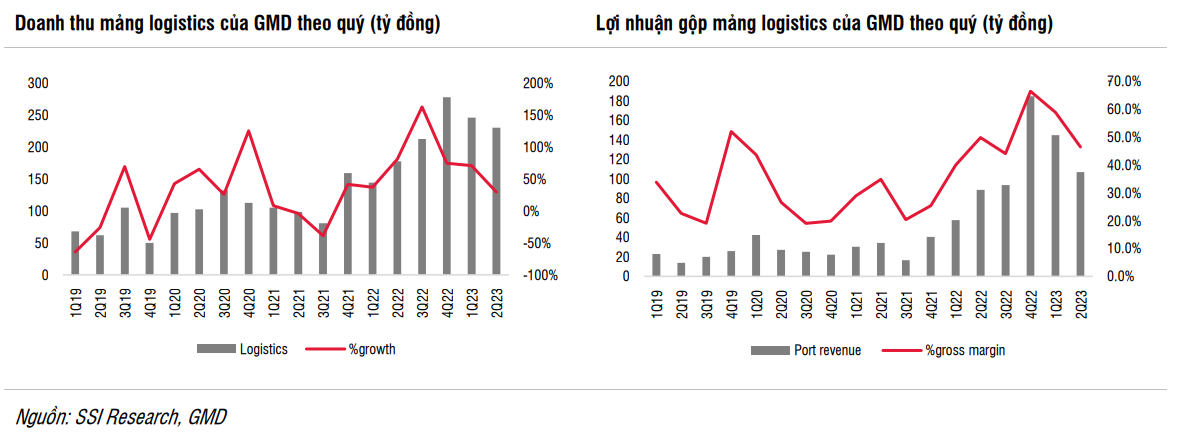

Về mảng logistics (chủ yếu bao gồm vận tải biển và một số kho bãi), chúng tôi nhận thấy doanh thu và lợi nhuận giảm liên tục so với quý trước nhưng vẫn duy trì ở mức cao khi so sánh với cùng kỳ do GMD đang cho thuê 3 tàu với giá cho thuê tốt.

Nhìn chung, lợi nhuận gộp toàn công ty đạt 857 tỷ đồng, +8,8% svcktrong nửa đầu năm 2023 bất chấp bức tranh toàn ngành tiêu cực, chủ yếu nhờ doanh thu/TEU và tỷ suất lợi nhuận cải thiện. Tỷ suất lợi nhuận gộp cải thiện lên 47% trong 6 tháng đầu năm 2023 so với mức 42% trong 6 tháng đầu năm 2022.

Triển vọng năm 2023-2024

Trong năm 2023, chúng tôi kỳ vọng nhu cầu ở nước ngoài sẽ bắt đầu phục hồi từ nửa cuối năm 2023, do các hoạt động giải phóng hàng tồn kho của các doanh nghiệp bán lẻ toàn cầu giảm tốc và mùa lễ mua sắm vào cuối năm đang đến gần. GMD ghi nhận sản lượng tháng 6 tăng 5% so với tháng 5. Do đó, chúng tôi kỳ vọng tổng sản lượng qua cảng của GMD trong nửa cuối năm 2023 sẽ đạt 1,4 triệu TEU (-5% svck và +9,5% so với nửa đầu năm 2023). Theo đó, chúng tôi ước tính tổng sản lượng của GMD trong năm 2023 sẽ đạt 2,9 triệu TEU (-6% svck), trong đó sản lượng của Gemalink ước tính đạt 900 nghìn TEU – 18% svck.

Trong năm 2024, chúng tôi kỳ vọng sản lượng sẽ phục hồi cùng với việc bổ sung hàng tồn kho và xu hướng phục hồi kinh tế, sản lượng ước đạt 3,5 triệu TEU (+22% svck). Trong đó, sản lượng của Gemalink sẽ đạt 1,3 triệu TEU (+44% svck, giảm so với ước tính trước đây của chúng tôi là 1,4 triệu TEU cho năm 2024).

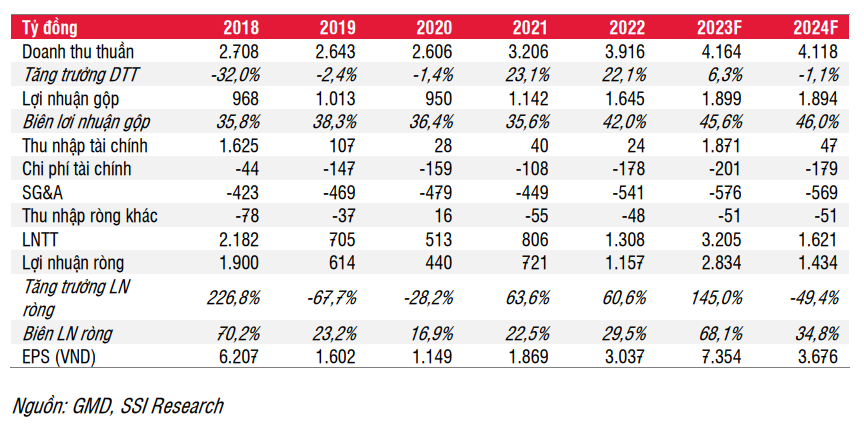

Chúng tôi điều chỉnh tăng ước tính tỷ suất lợi nhuận gộp cho năm 2023 và 2024 lên lần lượt là 45,6% và 46% (từ 39% và 40% như dự báo trước đó), do chúng tôi tính đến khả năng sinh lời trên mỗi TEU của GMD ngày càng tăng.

Theo đó, ước tính của chúng tôi cụ thể như sau:

Cụ thể, chúng tôi dự báo doanh thu sẽ tăng 6,3% svck trong năm 2023 và giảm nhẹ 1,1% svck trong năm 2024, do mảng cảng phục hồi (+9% svck) nhờ sản lượng qua cảng tăng lên, tuy nhiên mảng logistics ghi nhận doanh thu thấp hơn ( -50% svck) do chúng tôi giả định các hợp đồng cho thuê tàu sẽ được gia hạn với giá cho thuê ở mức bình thường.

Trong năm 2023, chúng tôi điều chỉnh tăng ước tính LNTT cốt lõi đạt 1,35 nghìn tỷ đồng (+4% svck) (từ 1 nghìn tỷ đồng theo ước tính trước đó), theo đó, LNTT cốt lõi trong nửa cuối năm 2023 dự kiến đạt 712 tỷ đồng (+21% svck và +10% svck so với nửa đầu năm 2023). Trong năm 2024, chúng tôi điều chỉnh tăng ước tính LNTT đạt 1,6 nghìn tỷ đồng (+17% svck về tăng trưởng cốt lõi và -49% svck theo giá trị danh nghĩa), nhờ sản lượng qua cảng phục hồi mạnh.

Luận điểm đầu tư

Ở mức giá hiện tại, GMD đang giao dịch ở mức P/E & P/B 2024 lần lượt là 15x và 1,8x. Mức định giá này không cao so với dải P/E lịch sử là 13x-25x trong giai đoạn 2015-2022. Công ty có ban lãnh đạo tốt và tiềm năng tăng trưởng tốt từ các dự án mở rộng cảng mới (Nam Đình Vũ Giai đoạn 3 từ 2025, Gemalink Giai đoạn 2 dự kiến khởi công từ 2026).

Với việc điều chỉnh tăng ước tính cho GMD, cùng với việc áp dụng pp định giá DCF, chúng tôi đưa ra giá mục tiêu 1 năm mới là 65.000 đồng/cổ phiếu (từ 61.500 đồng/cổ phiếu), tương đương với tiềm năng tăng giá là 16,7% so với giá thị trường hiện tại. Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu GMD, với chủ đề phục hồi trong năm 2024.

Rủi ro giảm đối với định giá của chúng tôi có thể đến từ việc nền kinh tế phục hồi chậm hơn tại các thị trường xuất khẩu chính, như Mỹ/Châu Âu.

Quan điểm ngắn hạn: Kết quả kinh doanh nửa cuối năm 2023 có thể ghi nhận mức tăng trưởng đáng kể, đây sẽ là yếu tố hỗ trợ cho giá cổ phiếu.

Quan điểm 3 năm: Trong 3 năm tới, chúng tôi kỳ vọng GMD sẽ hoàn thành các dự án mở rộng Cảng Nam Đình Vũ và Gemalink, nâng công suất lên 50% vào năm 2026 so với công suất hiện tại, tạo ra dư địa tăng trưởng. Công ty cũng là một đại diện sáng giá cho các hoạt động xuất nhập khẩu và dòng vốn FDI vào Việt Nam trong dài hạn.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024