Công ty Cổ phần PVI (PVI): LNTT Q2 giảm 8,4%, nhìn chung sát với dự báo

Nguồn: HSC

LNTT Q2 giảm 8,4%, nhìn chung sát với dự báo

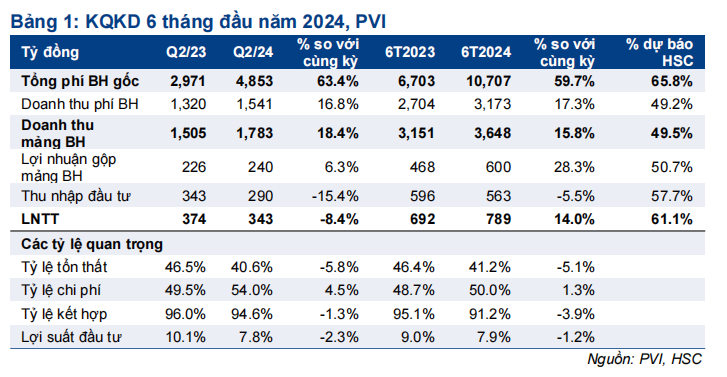

- LNTT Q2 của PVI đạt 343 tỷ đồng, giảm 8,4% do lợi suất đầu tư giảm, sát với dự báo của chúng tôi. Doanh thu thuần tiếp tục khả quan với phí bảo hiểm gốc tăng 63,4% và doanh thu phí bảo hiểm tăng 16,8%.

- LNTT 6 tháng đầu năm 2024 đạt 789 tỷ đồng, tăng 14% và bằng 61,1% dự báo cả năm của chúng tôi. Trong kỳ, tác động tích cực từ lợi nhuận mảng bảo hiểm tăng lên lớn hơn tác động tiêu cực từ sự sụt giảm của thu nhập đầu tư.

- Số liệu kinh doanh nửa đầu năm 2024 hiện vẫn phù hợp với luận điểm của chúng tôi về PVI. Tuy nhiên, sau đợt điều chỉnh gần đây của thị trường chứng khoán và cổ phiếu PVI (giảm 10% trong 1 tháng qua), HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024 vào ngày 19/7/2024

Theo BCTC Q2/2024 của Công ty, LNTT của PVI đạt 343 tỷ đồng, giảm 8,4% so với cùng kỳ. Kết quả này chủ yếu do sự sụt giảm của lãi đầu tư do mặt bằng lãi suất thấp. LNTT trong 6 tháng đầu năm 2024 vẫn tăng 14% so với cùng kỳ đạt 789 tỷ đồng nhờ KQKD Q1/2024 mạnh mẽ. Lợi nhuận của PVI trong 6 tháng đầu năm 2024 nhìn chung sát với dự báo của chúng tôi.

Phí bảo hiểm tăng 63,4%, doanh thu phí bảo hiểm tăng 16,8%

Tổng phí bảo hiểm tăng 63,4% so với cùng kỳ trong Q2/2024 nhờ phí bảo hiểm gốc tăng 16,6% và phí nhận tái bảo hiểm tăng 293,8%. HSC tin rằng tăng trưởng phí bảo hiểm gốc được đẩy mạnh nhờ các sản phẩm thương mại, trong khi tăng trưởng phí nhận tái bảo hiểm tới từ các hợp đồng quốc tế, theo kế hoạch kinh doanh của PVI.

Mức tăng trưởng ấn tượng này cao hơn đáng kể so với dự báo của chúng tôi. Tuy nhiên, do tỷ lệ giữ lại thấp hơn kỳ vọng, phí bảo hiểm giữ lại sát với dự báo của chúng tôi. Phí bảo hiểm gốc tăng trưởng mạnh củng cố quan điểm của chúng tôi về lợi thế cạnh tranh và tiềm năng tăng trưởng trong tương lai của PVI.

Tỷ suất lợi nhuận mảng bảo hiểm cải thiện nhưng thấp hơn dự báo của chúng tôi

Tỷ lệ kết hợp Q2/2024 là 94,6%, giảm 1,3% so với Q2/2023. Tỷ lệ kết hợp bình quân trong 6 tháng đầu năm 2024 vào khoảng 91,2%, thấp hơn mức 95,1% trong 6 tháng đầu năm 2023. Trong khi xu hướng này sát với dự báo của chúng tôi, kết quả thực tế cao hơn một chút do tỷ lệ chi phí tăng lên. Tuy nhiên, doanh thu thuần tăng trưởng mạnh và tỷ suất lợi nhuận mảng bảo hiểm cải thiện tiếp tục giúp đẩy mạnh lợi nhuận mảng bảo hiểm trong Q2/2024.

Lãi đầu tư giảm 15,4% so với cùng kỳ nhưng vẫn cao hơn dự báo

Lợi suất đầu tư bình quân giảm 230 điểm cơ bản so với cùng kỳ xuống 7,8%, trong đó tiền mặt & tiền gửi (chiếm khoảng 72% tổng tiền mặt và đầu tư) có lợi suất 6,6% và trái phiếu (chiếm khoảng 25% danh mục đầu tư) có lợi suất 10,3%. Trong khi lợi suất tiền gửi sát với kỳ vọng, lợi suất trái phiếu cao hơn giả định của chúng tôi đã làm lãi đầu tư vượt dự báo của chúng tôi. Nhờ phí bảo hiểm tăng trưởng mạnh, PVI có dư địa để nâng quy mô tài sản đầu tư (tăng 3,6% so với cùng kỳ) và giảm thiểu tác động từ sự sụt giảm của lợi suất đầu tư.

HSC đang xem xét lại giá mục tiêu và khuyến nghị

Sau khi phân tích KQKD Q2/2024 và 6 tháng đầu năm 2024, HSC tin rằng luận điểm về HĐKD của PVI vẫn chính xác. Lợi nhuận mạnh mẽ ở mảng bảo hiểm đã giúp giảm thiểu rủi ro từ sự sụt giảm của lãi đầu tư trong năm 2024 cùng với tiềm năng đến từ triển vọng tăng trưởng mạnh mẽ của mảng bảo hiểm trong trung hạn.

HSC đang xem xét lại khuyến nghị và giá mục tiêu. Sau khi thị trường chứng khoán và giá cổ phiếu PVI (giảm 10% trong 1 tháng qua) điều chỉnh gần đây, PVI đang giao dịch với P/B dự phóng năm 2024 là 1,54 lần, tiềm năng tăng giá 21%.

Bài viết liên quan

20 Tháng Chín 2024

20 Tháng Chín 2024