Công ty Cổ phần Tập đoàn Hà Đô (HDG): Mảng điện là động lực chính giúp KQKD Q3/2024 vượt kỳ vọng

Nguồn: SSI

Mảng điện là động lực chính giúp KQKD Q3/2024 vượt kỳ vọng

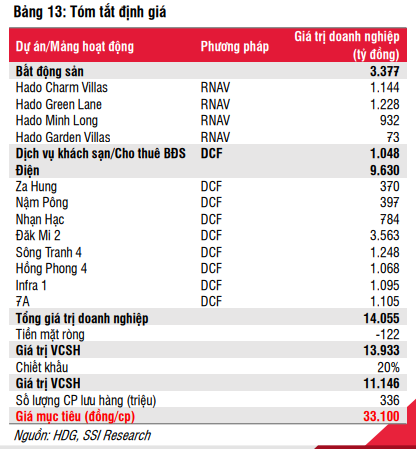

So với lần cập nhật trước, chúng tôi trì hoãn dự báo ước tính lợi nhuận đối với các dự án Hado Charm Villas, Hado Minh Long và Hado Green Lane, do đó giảm giá mục tiêu 1 năm đối với HDG xuống 33.100 đồng/cp (từ 34.200 đồng). Với tiềm năng tăng giá là 17,2%, chúng tôi hạ khuyến nghị từ MUA xuống KHẢ QUAN đối với cổ phiếu HDG.

Nhìn lại 9T2024: Thủy điện phục hồi mạnh hơn dự kiến trong Q3/2024

Đến cuối Q3/24, tỷ lệ nợ xấu NPL của BID tăng 19 đcb so với quý trước và 46 đcb so với năm 2023, đạt 1.71%. Chất lượng tài sản giảm sút chủ yếu do sự phục hồi chậm của các lĩnh vực cho vay chính của BID như xây dựng, dầu khí và doanh nghiệp vừa và nhỏ. Tính đến cuối Q3/24, LLR của BID sụt giảm 165 đcb so với quý trước, xuống còn 115% do nợ xấu tăng cao và giảm trích lập dự phòng trong Q3. Do đó, chúng tôi dự báo NPL năm 2024 tăng 10 đcb so với dự báo trước, đạt 1.4% chủ yếu do kết quả Q3 thấp hơn kỳ vọng và sự phục hồi kinh tế chậm hơn do tác động của bão Yagi. Chúng tôi kỳ vọng chất lượng tài sản sẽ cải thiện vào năm 2025 nhờ 1) kinh tế phục hồi và sản xuất, hoạt động kinh doanh được cải thiện, và 2) BID sẽ cố gắng củng cố bảng cân đối kế toán thông qua việc xóa nợ và dự phòng vào năm 2025. Do đó, chúng tôi dự báo NPL của BID sẽ đạt 1.3% vào năm 2025 (giảm 9 đcb svck).

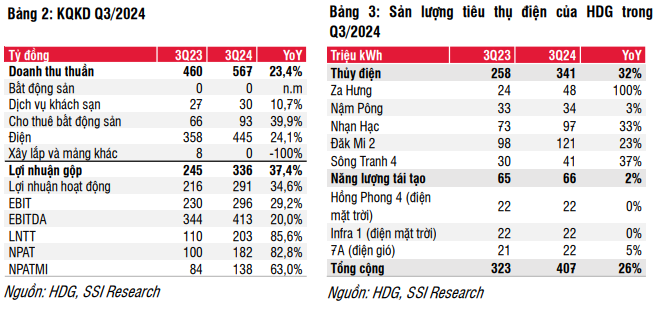

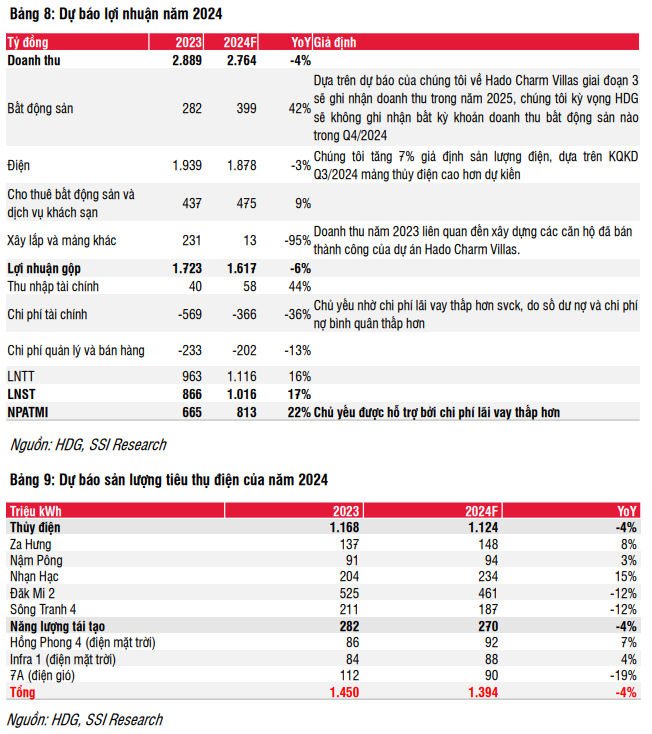

HDG đã công bố kết quả kinh doanh Q3/2024, với doanh thu và lợi nhuận sau thuế (LNST) lần lượt là 567 tỷ đồng (+23% svck) và 182 tỷ đồng (+83% svck). Về mặt doanh thu, đúng với kỳ vọng, tăng trưởng doanh thu chủ yếu đến từ mảng điện (+24% svck), nhờ sản lượng thủy điện phục hồi (+32% svck, +177% so với quý trước), do quý này rơi vào mùa mưa và hiện tượng El Niño dần chuyển sang thời tiết trung tính. Tuy nhiên, sự phục hồi này vẫn cao hơn kỳ vọng của chúng tôi, dẫn đến doanh thu và LNST của quý này đều vượt ước tính trước đó của chúng tôi. Mặt khác, mảng dịch vụ khách sạn và cho thuê bất động sản tiếp tục ghi nhận kết quả ổn định, và mảng bất động sản không còn ghi nhận doanh thu từ các giai đoạn mở bán trước của dự án Hado Charm Villas (phù hợp với dự báo của chúng tôi).

Mảng bất động sản: Chúng tôi kỳ vọng dự án Hado Charm Villas sẽ bắt đầu ghi nhận doanh thu trong các quý tới.

HDG dự kiến sẽ mở bán giai đoạn kế tiếp vào tháng 12, với 15-20 căn được bán, trong số 108 căn còn lại, với giá bán trung bình dự kiến khoảng 120 triệu đồng đến 150 triệu đồng/m2. Tuy nhiên, tính đến giữa tháng 11/2024, chúng tôi chưa thấy có thêm bất kỳ thông tin mới nào về đợt mở bán này. Do đó, để thận trọng, chúng tôi duy trì dự báo mở bán giai đoạn mới là từ năm 2025 trở đi. Hơn nữa, theo trao đổi với công ty, HDG hiện đang có sức khỏe tài chính khá lành mạnh (chúng tôi lưu ý rằng tỷ lệ nợ vay trên vốn chủ sở hữu chỉ ở mức 0,7 trong Q3/2024) và trong ngắn hạn chưa cần huy động thêm vốn để triển khai các dự án mới. Vì vậy, chúng tôi cho rằng HDG có thể không cần phải bán hết các căn còn lại của dự án Hado Charm Villas trong năm 2025 (như theo ước tính trước đây của chúng tôi) và giả định rằng công ty sẽ mở bán trong giai đoạn 2025 và 2026, miễn là điều kiện thị trường bất động sản thuận lợi từ đó có thể đạt được mức lợi nhuận tối đa

Các dự án Hado Minh Long và Hado Green Lane chưa có tiến triển đáng kể. Hai dự án vẫn đang chờ chuyển đổi mục đích sử dụng đất. Ngoài ra, chương trình thí điểm triển khai các dự án nhà ở thương mại cũng chưa được phê duyệt. Để thận trọng, chúng tôi chuyển giả định năm mở bán sang năm 2026 (từ năm 2025). Theo đó, chúng tôi kỳ vọng doanh thu sẽ được ghi nhận trong giai đoạn 2027-2030 (chậm hơn so với ước tính trước đây của chúng tôi cho giai đoạn 2026-2029).

Chúng tôi chỉ đưa các dự án Hado Charm Villas, Hado Minh Long và Hado Green Lane vào dự báo vì các dự án khác có thể vẫn cần thêm thời gian để triển khai.

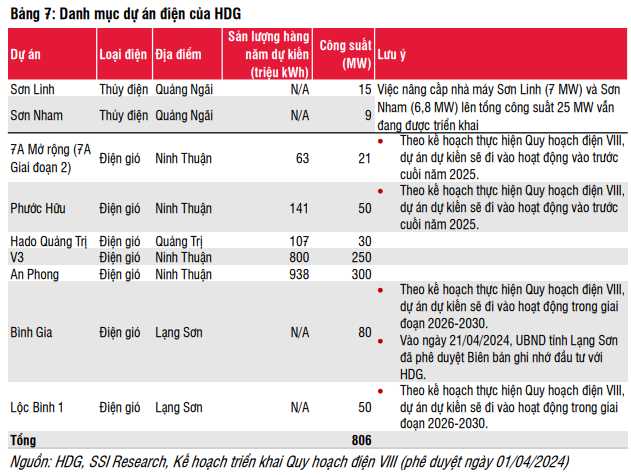

Mảng điện: Phát triển điện gió là trọng tâm phát triển trong giai đoạn 2025- 2030

HDG đang chờ các quy định mới để triển khai các dự án điện gió, bao gồm cơ chế giá mới cho năng lượng tái tạo và các cơ chế cụ thể hơn liên quan đến cơ chế Mua bán điện trực tiếp (DPPA). Do hiện chưa rõ khi nào ban hành, chúng tôi chưa đưa danh mục điện gió của công ty (Bảng 7) vào dự báo của mình. Chúng tôi cũng chưa đưa nhà máy thủy điện Sơn Linh và Sơn Nham và dự báo, do những nhà máy này vẫn đang trong quá trình mở rộng công suất.

HDG đặt mục tiêu giải quyết vấn đề pháp lý liên quan đến dự án điện mặt trời Hồng Phong 4 vào cuối năm nay (xem thêm chi tiết liên quan đến vấn đề pháp lý tại Báo cáo Cập nhật HDG trước của chúng tôi, ngày 23/05/2024). Công ty dự kiến rằng vấn đề này có thể dẫn đến việc điều chỉnh giá điện (9,35 cent Mỹ/kWh) của nhà máy xuống vùng giá dành cho các nhà máy điện mặt trời và điện gió chuyển tiếp (từ 0 đến 1.184,9 đồng/kWh, dựa trên Quyết định 21/QĐ-BCT, ngày 07/01/2023). Điều này cũng có thể bao gồm việc hồi tố đối với sản lượng điện đã được sản xuất kể từ ngày vận hành thương mại, có thể gây điều chỉnh giảm vào doanh thu trong tương lai của nhà máy. Do đó, chúng tôi duy trì mức chiết khấu định giá 10% để phản ánh rủi ro liên quan đến vấn đề này.

Triển vọng lợi nhuận

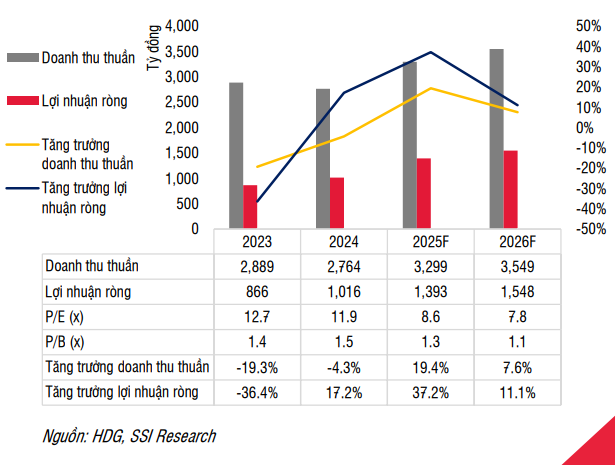

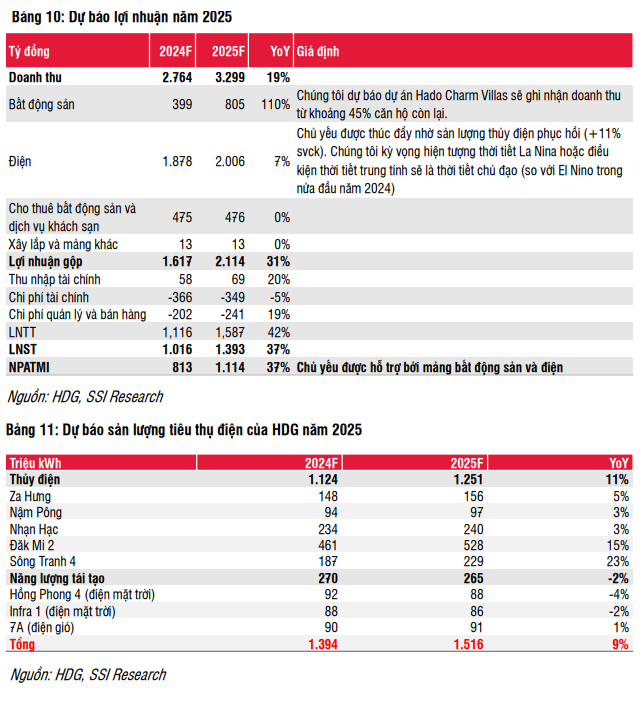

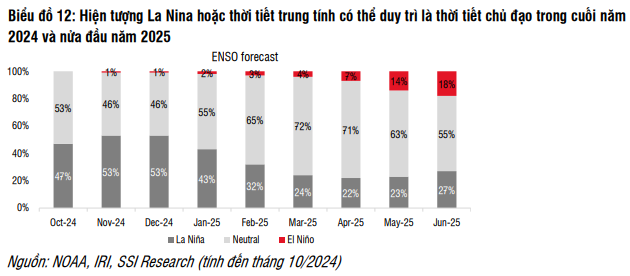

Sang năm 2026, chúng tôi dự báo doanh thu đạt 3,5 nghìn tỷ đồng (+8% svck) và NPATMI đạt 1,2 nghìn tỷ đồng (+11% svck), chủ yếu được hỗ trợ bởi doanh số bán các căn hộ còn lại của dự án Hado Charm Villas và thủy điện tiếp tục phục hồi.

Định giá

Chúng tôi duy trì mức chiết khấu 20% cho định giá HDG (bao gồm chiết khấu 10% liên quan đến dự án năng lượng mặt trời Hồng Phong 4). Do chúng tôi trì hoãn dự báo lợi nhuận cho các dự án Hado Charm Villas, Hado Minh Long và Hado Green Lane (như đã đề cập ở trên), chúng tôi điều chỉnh giảm giá mục tiêu 1 năm cổ phiếu HDG xuống 33.100 đồng/cổ phiếu (giá mục tiêu trước là 34.200 đồng/cổ phiếu). Với tiềm năng tăng giá là 17,2%, chúng tôi hạ khuyến nghị cổ phiếu từ MUA xuống KHẢ QUAN.

Yếu tố hỗ trợ tăng đối với khuyến nghị:

- Giá bán cho dự án Hado Charm Villas giai đoạn 3 cao hơn dự kiến.

- Tiến độ triển khai các dự án bất động sản và điện nhanh hơn dự kiến.

- Mảng bất động sản khu công nghiệp mới của HDG bắt đầu đóng góp doanh thu. Chúng tôi chưa đưa yếu tố này vào dự báo của mình

Rủi ro giảm đối với khuyến nghị:

- Tiến độ triển khai mở bán giai đoạn 3 dự án Hado Charm Villas chậm hơn dự kiến

- Tiến độ triển khai dự án Hado Green Lane và Hado Minh Long chậm hơn dự kiến.

- Thời tiết kém thuận lợi hơn dự kiến ảnh hưởng tới hiệu suất hoạt động của các nhà máy thủy điện.

- Sự cố kỹ thuật bất ngờ tại các nhà máy điện

Lịch sử khuyến nghị

27 Tháng Mười Một 2024

26 Tháng Mười Một 2024