Ngân hàng TMCP Quân đội (MBB): Vững chắc trước khó khăn; tăng 11% giá mục tiêu, Mua vào

Nguồn: HSC

Vững chắc trước khó khăn; tăng 11% giá mục tiêu, Mua vào

- HSC duy trì khuyến nghị Mua vào và tăng 10,5% giá mục tiêu lên 32.600đ do tác động tích cực từ việc điều chỉnh giả định định giá lớn hơn tác động tiêu cực từ việc hạ dự báo lợi nhuận.

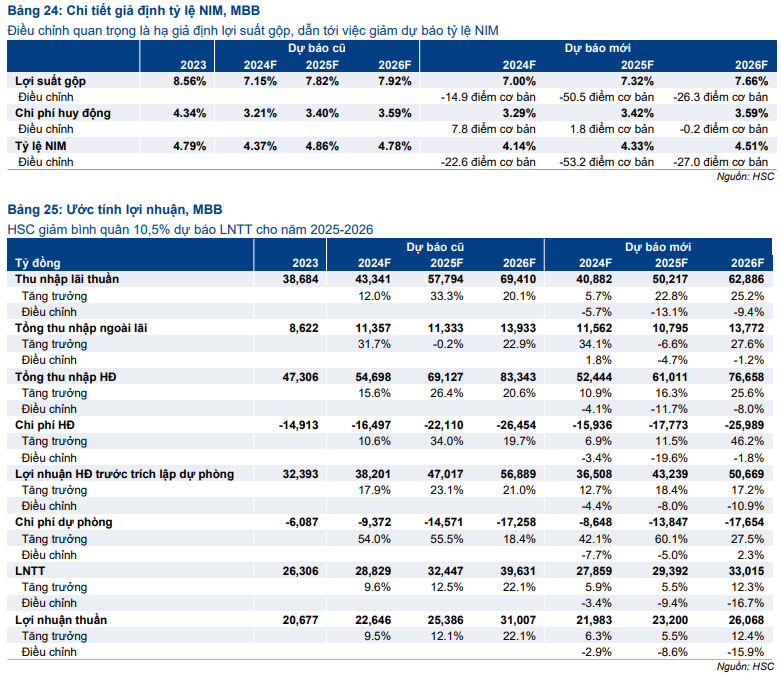

- Chúng tôi giảm bình quân 10,5% dự báo LNTT giai đoạn 2024-2026 chủ yếu do hạ giả định tỷ lệ NIM. Chúng tôi vẫn tin rằng MBB sẽ vượt qua những khó khăn ngắn hạn và có vị thế tốt để giữ vững tăng trưởng dài hạn.

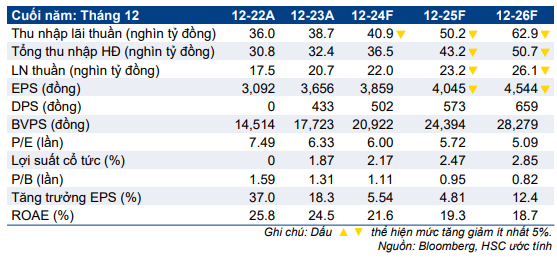

- Sau khi giá cổ phiếu giảm 10% trong 1 tháng qua do thị trường chung điều chỉnh và tâm lý tiêu cực từ KQKD Q3 kém khả quan, MBB đang giao dịch với P/B trượt dự phóng 1 năm là 1 lần, thấp hơn so với bình quân quá khứ ở mức 1,1 lần, mức tương đối hấp dẫn.

Sự kiện: Phân tích KQKD kể từ đầu năm và triển vọng

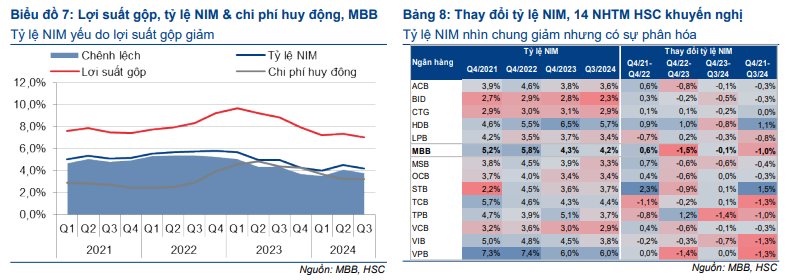

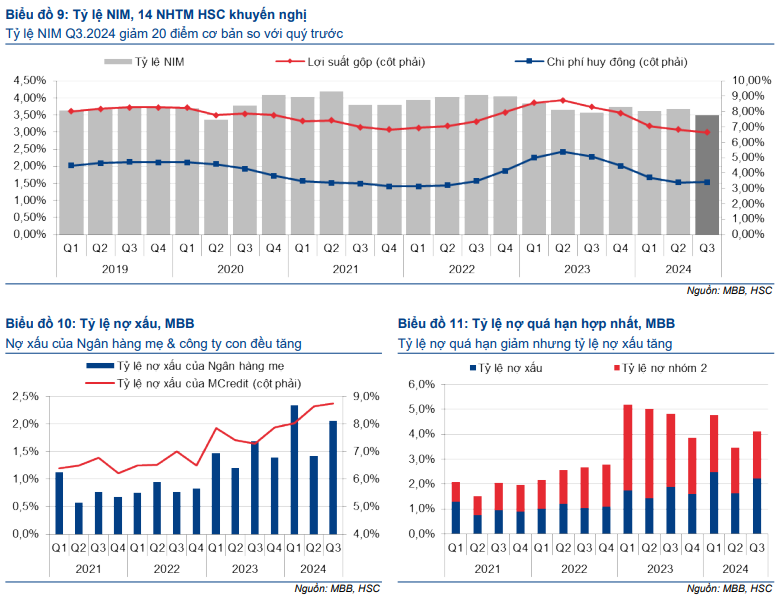

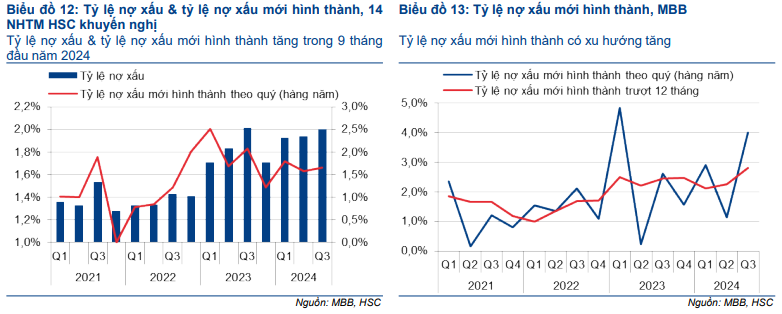

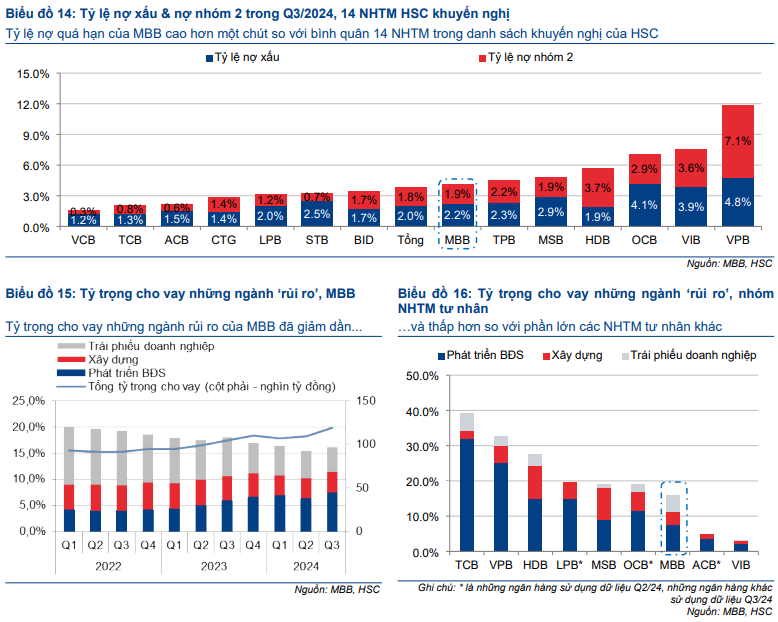

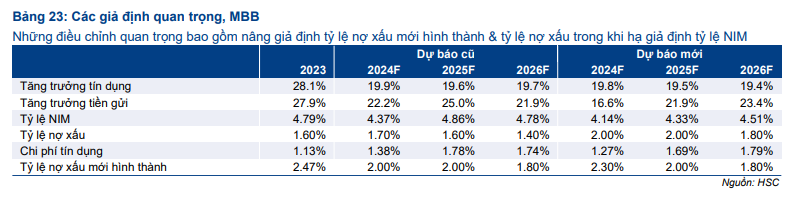

Toàn ngành ngân hàng và MBB đã trải qua một năm 2024 đầy thách thức với tỷ lệ NIM sụt giảm và tỷ lệ nợ xấu gia tăng. HSC nhận thấy áp lực lên tỷ lệ NIM & rủi ro về chất lượng tài sản vẫn chấm dứt và là nguyên nhân chính dẫn đến việc hạ dự phóng lợi nhuận. Tuy nhiên, chúng tôi duy trì khuyến nghị Mua vào dựa trên kỳ vọng MBB sẽ tiếp tục đạt được tỷ suất ROE tương đối cao cùng tiềm năng tăng giá lớn tại giá mục tiêu của chúng tôi.

Tác động: Giảm bình quân 10,5% dự báo LNTT giai đoạn 2024-2026

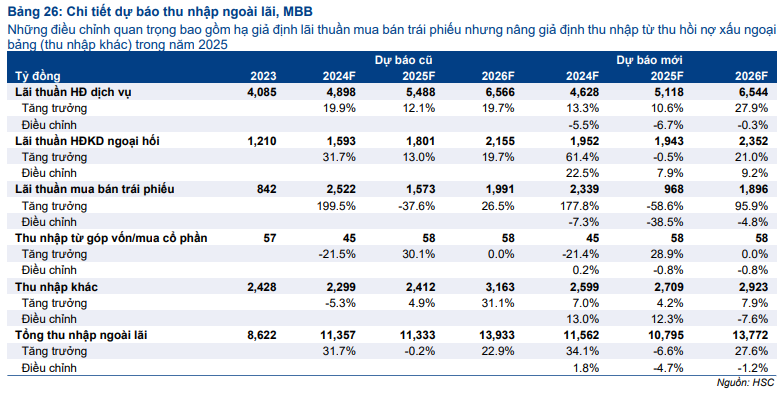

HSC giảm bình quân 10,5% dự báo LNTT giai đoạn 2024-2026 chủ yếu do hạ dự báo tỷ lệ NIM. Chúng tôi dự báo KQKD sẽ chỉ hồi phục khiêm tốn trong năm 2025-2026 do những rủi ro về chất lượng tài sản cùng sự chậm trễ trong quá trình làm sạch bảng CĐKT. Tuy nhiên, chúng tôi dự báo lợi nhuận sẽ tăng trưởng tốt hơn ở những năm sau đó dựa trên kỳ vọng tỷ lệ NIM hồi phục tốt và tỷ lệ nợ xấu mới hình thành giảm xuống. Ngoài ra, chúng tôi cũng dự báo hoạt động sẽ được kiểm soát chặt chẽ hơn để giảm áp lực đến từ thu nhập hoạt động còn yếu và chi phí dự phòng tăng lên.

Dự báo EPS năm 2025-2026 của chúng tôi thấp hơn đáng kể so với thị trường, có thể do chúng tôi là bên đầu tiên điều chỉnh giảm dự báo. Chúng tôi cũng loại trừ khoản trích quỹ khen thưởng phúc lợi khỏi tính toán EPS, thường chiếm 7,5% lợi nhuận thuần.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 10% trong 1 tháng qua, MBB đang giao dịch với P/B trượt dự phóng 1 năm là 1 lần, thấp hơn một chút so với bình quân quá khứ ở mức 1,1 lần và thấp hơn 3,8% so với bình quân nhóm NHTM tư nhân, mức tương đối hấp dẫn.

HSC tin rằng MBB đang đi đúng hướng để vượt qua những khó khăn ngắn hạn trong khi có sự chuẩn bị tốt để giữ vững tăng trưởng dài hạn. Do đó, chúng tôi duy trì khuyến nghị Mua vào và tăng 10,5% giá mục tiêu lên 32.600đ do tác động tích cực từ việc điều chỉnh giả định định giá lớn hơn tác động tiêu cực từ việc hạ dự báo lợi nhuận. Những điều chỉnh chính bao gồm: giảm 1 điểm phần trăm giả định phần bù rủi ro vốn CSH cho tất cả cổ phiếu trong danh sách khuyến nghị và chuyển thời điểm định giá sang cuối năm 2025.

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024