Ngân hàng TMCP Á Châu (ACB): Cổ phiếu phòng thủ nhưng lợi nhuận tốt; tăng 13,4% giá mục tiêu, Mua vào

Nguồn: HSC

Cổ phiếu phòng thủ nhưng lợi nhuận tốt; tăng 13,4% giá mục tiêu, Mua vào

- HSC duy trì khuyến nghị Mua vào và tăng 13,4% giá mục tiêu lên 34.700đ do tác động tích cực từ việc điều chỉnh giả định định giá lớn hơn tác động tiêu cực từ việc hạ dự báo lợi nhuận.

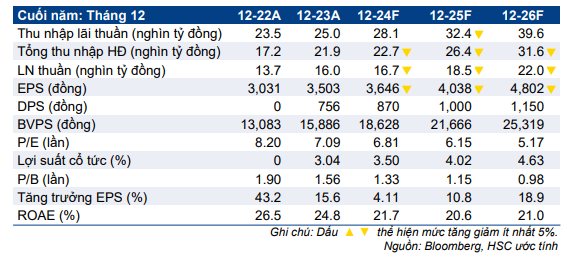

- Chúng tôi giảm bình quân 6,2% dự báo LNTT giai đoạn 2024-2026 sau khi hạ giả định tỷ lệ NIM. Chúng tôi hiện dự báo tăng trưởng LNTT năm 2024 đạt 4,2%, sau đó tăng tốc lên lần lượt 10,6% và 18,9% trong năm 2025-2026 nhờ bảng CĐKT mở rộng.

- Sau khi giá cổ phiếu giảm 4% trong 1 tháng qua, ACB đang giao dịch với P/B trượt dự phóng 1 năm là 1,14 lần, mức hấp dẫn so với bình quân quá khứ ở mức 1,3 lần. HSC đánh giá ACB vẫn là một cổ phiếu phòng thủ nhưng đem lại lợi nhuận tốt.

Sự kiện: Phân trích triển vọng 2024-2026

Tín dụng của ACB tăng trưởng mạnh trong khi chất lượng tài sản vẫn được giữ vững kể từ đầu năm 2024. Tuy nhiên, tỷ lệ NIM thu hẹp khiến tăng trưởng lợi nhuận thấp hơn dự báo của chúng tôi. Chúng tôi điều chỉnh giảm dự báo chủ yếu do triển vọng NIM phục hồi là không chắc chắn. Mặc dù giảm dự báo lợi nhuận, chúng tôi vẫn duy trì khuyến nghị Mua vào và tăng 13,4% giá mục tiêu sau khi điều chỉnh giả định định giá.

Tăng trưởng tín dụng mạnh mẽ dự kiến sẽ được đền đáp trong năm 2025

Những điểm đáng chú ý kể từ đầu năm

Bảng CĐKT tăng trưởng mạnh ở Ngân hàng mẹ và các công ty con

ACB ghi nhận tăng trưởng tín dụng mạnh mẽ kể từ đầu năm đạt 13,3% trong 9 tháng đầu năm 2024 đối với Ngân hàng mẹ, vượt trội so với ngành và là mức tăng trưởng cao nhất trong 4 năm, chủ yếu nhờ sự chuyển dịch chiến thuật sang phân khúc khách hàng doanh nghiệp (doanh nghiệp lớn và DNNVV) kể từ cuối năm 2023 do nhu cầu ở phân khúc khách hàng cá nhân vẫn ảm đạm. Đáng chú ý tăng trưởng của ACB vượt trội so với tăng trưởng bình quân ngành ở cả phân khúc khách hàng cá nhân và khách hàng doanh nghiệp.

Công ty chứng khoán của ACB (ACBS, Chưa niêm yết) cũng ghi nhận tăng trưởng mạnh ở dư nợ cho vay ký quỹ (tăng 66,3% kể từ đầu năm, nằm trong top 10 cho vay ký quỹ của ngành chứng khoán) sau khi nhận thêm vốn mới (4 nghìn tỷ đồng) trong năm 2023-2024 từ Ngân hàng mẹ. Gần đây, ACB đã chấp thuận đầu tư thêm 3 nghìn tỷ đồng và nâng vốn điều lệ của ACBS lên 10 nghìn tỷ đồng để tiếp tục mở rộng trong tương lai. Trong khi đó, dư nợ cho vay của công ty cho thuê tài chính (ACBL, Chưa niêm yết) cũng tăng trưởng ổn định (bình quân 16%/năm).

Tăng trưởng tín dụng của ACB – mặc dù nổi tiếng là ngân hàng có tính thận trọng - là rất ấn tượng trong giai đoạn khó khăn hiện tại. Tuy nhiên, mức tăng trưởng này cũng phải đánh đổi một số yếu tố như tỷ lệ NIM sụt giảm do chiến lược ưu tiên chất lượng thay vì lợi suất cao của Ngân hàng. Tuy nhiên, nền tín dụng mở rộng được kỳ vọng sẽ giúp nâng cao lợi nhuận trong năm 2025.

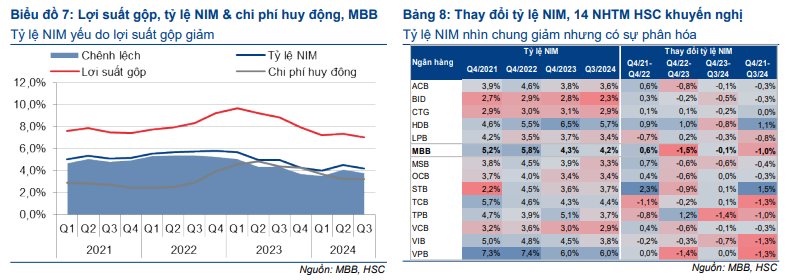

Tỷ lệ NIM giảm để hỗ trợ tăng trưởng

ACB đã thực hiện chiến lược giảm lãi suất cho vay để phù hợp với tình hình cạnh tranh gay gắt của thị trường và nhu cầu duy trì tăng trưởng. Điều này đã khiến tỷ lệ NIM sụt giảm đáng kể. Ngân hàng cũng đã chủ động hạ hệ số LDR điều chỉnh trong Q3/2024 bằng cách tăng huy động vốn thông qua trái phiếu và giấy tờ có giá. Động thái này, nhằm giảm thiểu rủi ro thanh khoản trong giai đoạn thanh khoản toàn hệ thống đang thắt chặt, và làm gia tăng sức ép lên tỷ lệ NIM trong quý.

Tuy nhiên, chiến lược này đã đưa ACB vào một vị thế thuận lợi trong Q4/2024. Với việc là bên cho vay ròng trên thị trường LNH, ACB nhiều khả năng sẽ hưởng lợi từ đợt tăng mạnh của lãi suất LNH gần đây, từ đó giúp giảm thiểu một phần sức ép lên tỷ lệ NIM.

Chất lượng tài sản tốt với nợ xấu mới hình thành có xu hướng giảm

ACB vẫn vượt trội so với ngành về chất lượng tài sản, với tỷ lệ nợ xấu là 1,5% và tỷ lệ nợ nhóm 2 chỉ là 0,6% trong Q3/2024, cả 2 tiêu chí này đều ở mức thấp nhất trong ngành. Các khoản vay tái cấu trúc theo Thông tư 02 chỉ chiếm 0,2% tổng dư nợ cho vay của Ngân hàng, tiếp tục cho thấy chiến lược kiểm soát rủi ro tín dụng thận trọng.

Cả tỷ lệ nợ xấu và tỷ lệ nợ xấu mới hình thành đều có vẻ đã đạt đỉnh, khi tỷ lệ nợ xấu đã duy trì ổn định trong 3 quý vừa qua trong khi tỷ lệ nợ xấu mới hình thành có xu hướng giảm kể từ Q2/2024. Khẩu vị rủi ro thấp và danh mục cho vay đa dạng để giúp giảm thiểu rủi ro tiềm ẩn và giúp Ngân hàng giữ vững vị trí hàng đầu về chất lượng tài sản khi bước sang năm 2025.

Năm 2025: Tăng trưởng tín dụng nhiều khả năng sẽ chuyển hóa thành tăng trưởng lợi nhuận

Thu nhập lãi thuần kỳ vọng là động lực tăng trưởng chính

HSC dự báo thu nhập lãi thuần tăng trưởng 15,2% trong năm 2025, và là động lực chính giúp thúc đẩy tăng trưởng lợi nhuận. Điều này là nhờ bảng CĐKT mở rộng mạnh mẽ trong năm 2024 trong khi tỷ lệ NIM được dự báo vẫn sẽ ổn định. Quan điểm của chúng tôi về tăng trưởng tín dụng và tỷ lệ NIM như sau:

- Triển vọng tăng trưởng tín dụng:

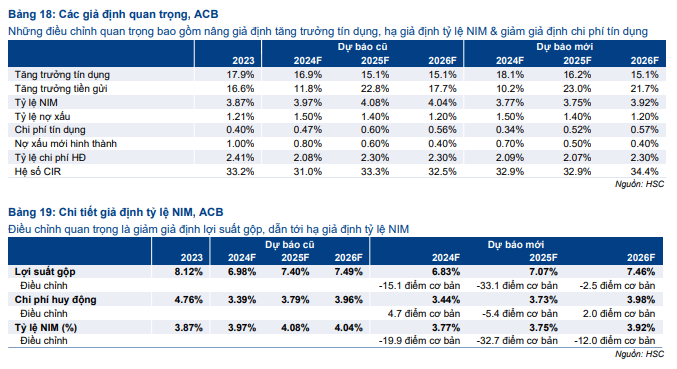

- HSC dự báo tăng trưởng tín dụng hợp nhất đạt 18,1% trong năm 2024 với tăng trưởng 17,5% ở Ngân hàng mẹ, thấp hơn một chút so với hạn mức tăng trưởng 18,4%, do ACB tập trung giữ vững chất lượng thay vì đổi lấy số lượng. Tín dụng ở các công ty con được dự báo tăng trưởng mạnh 61,7%, chủ yếu nhờ ACBS từ mức nền thấp.

Tăng trưởng tín dụng hợp nhất năm 2025 được dự báo đạt 16,2% với sự chững lại ở cả Ngân hàng mẹ và các công ty con, cao hơn một chút so với bình quân ngành ở mức 14-15%.

Triển vọng tỷ lệ NIM:

- Tỷ lệ NIM được dự báo sẽ gần như đi ngang trong năm 2025 do tình hình cạnh tranh tiếp diễn. Chúng tôi kỳ vọng áp lực cạnh tranh sẽ hạ nhiệt trong 6 tháng cuối năm 2025, từ đó có thể giúp lãi suất cho vay tăng nhẹ. Tuy nhiên, do ACB cho vay thuần trên thị trường LNH, nên có thể sẽ bị ảnh hưởng khi lãi suất cho vay LNH giảm, điều mà chúng tôi kỳ vọng sẽ diễn ra từ giữa năm 2025. Điều này có thể sẽ bù trừ khoản lãi tiềm năng từ tăng lãi suất cho vay.

- Tỷ lệ NIM khó có thể cải thiện đáng kể trước Q4/2025 với giả định thị trường hồi phục từ từ.

Tỷ lệ nợ xấu mới hình thành giảm nhưng chi phí tín dụng ổn định

Với rủi ro thấp và danh mục cho vay đa dạng cùng sự hồi phục của nền kinh tế và thị trường BĐS, HSC dự báo tỷ lệ nợ xấu mới hình thành vẫn sẽ có xu hướng giảm trong năm 2025. Tuy nhiên, để đảm bảo tỷ lệ nợ xấu vẫn trong tầm kiểm soát, ACB nhiều khả năng sẽ giữ ổn định tỷ lệ chi phí tín dụng. Chúng tôi dự báo rằng điều này sẽ giúp tỷ lệ nợ xấu giảm nhẹ vào cuối năm 2025. Điều này có nghĩa là chi phí dự phòng được dự báo sẽ tăng lên về mặt giá trị so với năm 2024 do Ngân hàng tích cực chủ động kiểm soát chất lượng tài sản trong bối cảnh dư nợ tín dụng tăng trưởng mạnh. Chiến lược này nhấn mạnh sự ưu tiên của ACB về ổn định tài chính dài hạn thay vì lợi nhuận ngắn hạn.

Thu nhập HĐ dịch vụ được dự báo sẽ tăng trưởng vừa phải

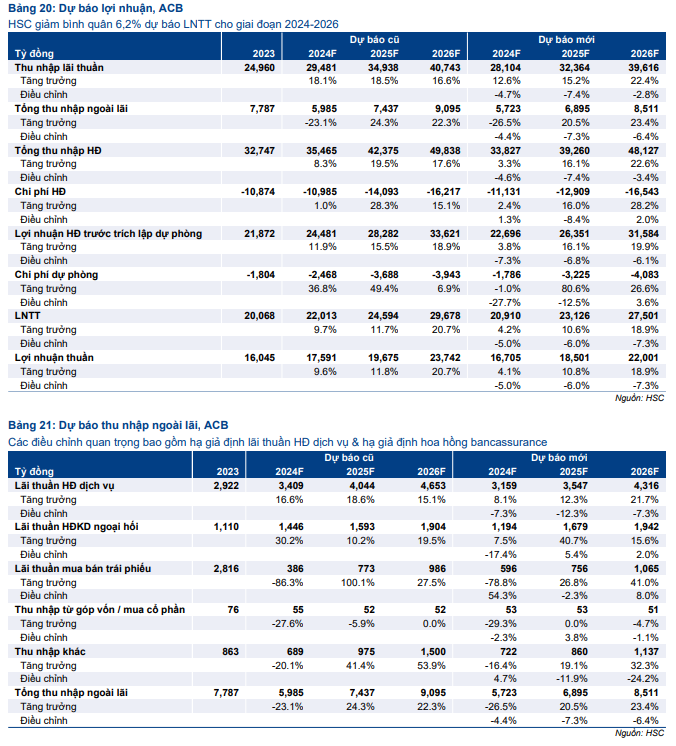

Thu nhập phí: Thu nhập phí được dự báo sẽ tăng chậm hơn tăng trưởng tín dụng chủ yếu do hoa hồng bancassurance phục hồi chậm. Chúng tôi dự báo hoa hồng bancassurance sẽ hồi phục vừa phải trong nửa đầu năm 2025, sau đó sẽ hồi phục mạnh hơn trong nửa cuối năm. Trong khi đó, tăng trưởng phí dịch vụ khác sẽ chủ yếu nhờ ACB mở rộng cơ sở khách hàng. Thu nhập mảng giao dịch: Thu nhập mảng giao dịch ngoại tệ và chứng khoán được dự báo sẽ ổn định trong năm 2025 và không có lãi không thường xuyên từ HĐ mua bán trái phiếu. Ngoài ra, thị trường ngoại hối ổn định hơn dự kiến sẽ hỗ trợ sự ổn định của lãi thuần HĐ kinh doanh ngoại hối từ giao dịch giao ngay. Do không còn chịu ảnh hưởng bởi mức nền cao năm trước, thu nhập mảng giao dịch ngoại tệ và chứng khoán nhiều khả năng sẽ là một động lực khác giúp tăng trưởng lợi nhuận cho ACB trong năm 2025.

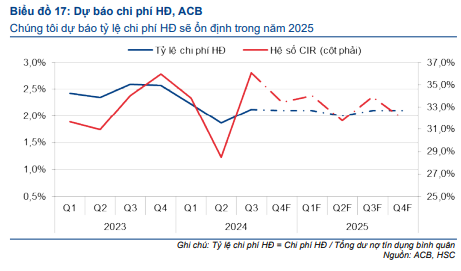

Chi phí hoạt động được dự báo sẽ ổn định

ACB cho thấy ý định không tiếp tục cắt giảm chi phí hoạt động để hoàn thành mục tiêu lợi nhuận năm 2024, thể hiện ở hệ số CIR tăng mạnh trở lại trong Q3/2024 sau khi giảm mạnh vào Q2/2024. BLĐ nhấn mạnh rằng việc đầu tư phù hợp vào chi phí hoạt động là cần thiết để giữ vững lợi thế cạnh tranh dài hạn. Với chiến lược này, HSC dự báo tỷ lệ chi phí hoạt động sẽ ổn định trong năm 2025 do Ngân hàng tiếp tục đầu tư vào năng lực vận hành và dịch vụ khách hàng. Tuy nhiên, hệ số CIR được dự báo sẽ giảm nhẹ nhờ tăng trưởng tổng thu nhập hoạt động, cho thấy hiệu quả được nâng cao mà không ảnh hưởng đến các khoản đầu tư chiến lược.

Tác động: Giảm bình quân 6,2% dự báo giai đoạn 2024- 2026

HSC giảm bình quân 6,2% dự báo LNTT giai đoạn 2024-2026 chủ yếu do hạ dự báo tỷ lệ NIM. Ngoài ra, chúng tôi cũng giảm nhẹ dự báo lãi thuần HĐ dịch vụ do hoa hồng bancassurance hồi phục chậm. Theo dự báo mới của chúng tôi, LNTT - thấp hơn một chút so với thị trường trong tất cả các năm dự báo – tăng trưởng 4,2% trong năm 2024, sau đó tăng trưởng nhanh lần lượt 10,6% và 18,9% trong năm 2025-2026. Động lực tăng trưởng lợi nhuận chính trong năm 2025-2026 đến từ thu nhập lãi thuần nhờ bảng CĐKT mở rộng mạnh mẽ, trong khi hệ số ROE của Ngân hàng được dự báo sẽ vẫn cao hơn 20%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 3,7% trong 1 tháng qua, nhưng diễn biến vẫn tích cực hơn so với chỉ số VN30, giá cổ phiếu đã cho thấy sự ổn định nhờ nền tảng cơ bản vững chắc trước một thị trường biến động mạnh. ACB đang giao dịch với P/B trượt dự phóng 1 năm là 1,13 lần, thấp hơn đáng kể so với bình quân quá khứ ở mức 1,3 lần và là mức định giá hấp dẫn.

HSC duy trì khuyến nghị Mua vào và tăng 13,4% giá mục tiêu lên 34.700đ do tác động tích cực từ việc điều chỉnh giả định định giá lớn hơn tác động tiêu cực từ việc hạ dự báo lợi nhuận. Những điều chỉnh chính bao gồm: giảm 1 điểm phần trăm giả định phần bù rủi ro vốn CSH cho tất cả cổ phiếu trong danh sách khuyến nghị và chuyển thời điểm định giá sang cuối năm 2025. Với sự ổn định, hệ số ROE cao và tiềm năng tăng giá lớn, HSC đánh giá ACB là một cổ phiếu an toàn và cơ hội đầu tư tốt.

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024