Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (DGC): Lợi nhuận phục hồi chậm từ nửa cuối năm 2023

Nguồn: SSI

Lợi nhuận phục hồi chậm từ nửa cuối năm 2023

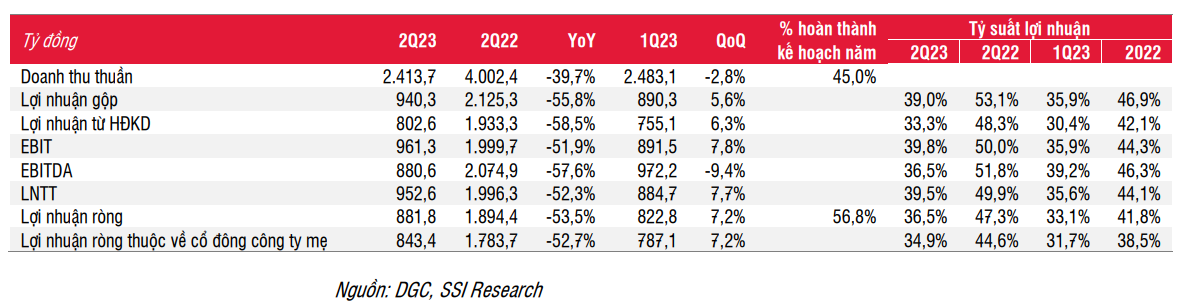

DGC đạt 882 tỷ đồng lợi nhuận ròng (-54% svck) trong Q2/2023, vượt kế hoạch của công ty là 630 tỷ đồng. So với quý gần nhất, lợi nhuận ròng tăng 7% so với quý trước, chủ yếu nhờ sử dụng tỷ trọng đá phốt phát tự khai thác cao hơn, trong khi giá bán trung bình tiếp tục xu hướng giảm. Chúng tôi kỳ vọng lợi nhuận trong nửa cuối năm 2023 sẽ tăng 11% so với nửa đầu năm 2023 khi giá phốt pho vàng và các sản phẩm liên quan phục hồi - cùng với sự phục hồi nhu cầu từ các nhà sản xuất phân bón và chất bán dẫn. Giá phân bón DAP đã tăng khoảng 12%-15% so với mức thấp nhất trong tháng 7 do giá nông sản tăng.

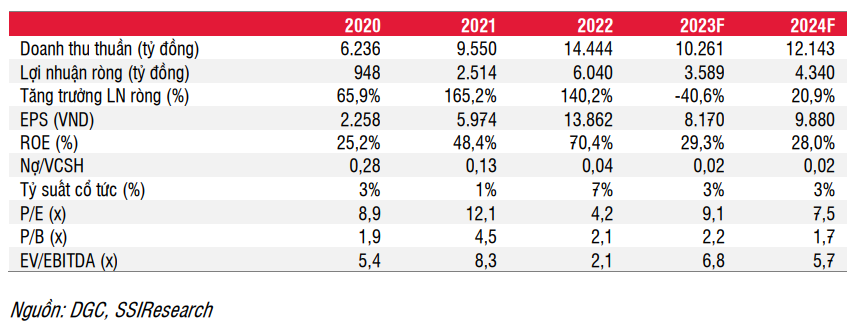

Trong khi đó, chúng tôi kỳ vọng nhu cầu phốt pho vàng từ chất bán dẫn sẽ phục hồi vào cuối năm 2023, giúp DGC đạt mức tăng trưởng lợi nhuận ròng hai con số cho năm 2024. Chúng tôi ước tính lợi nhuận ròng năm 2023 và 2024 lần lượt là 3,59 nghìn tỷ đồng (-41% svck, từ 3,8 nghìn tỷ đồng) và 4,34 nghìn tỷ đồng (+21% svck). Chúng tôi đưa ra mức giá mục tiêu cho cổ phiếu DGC là 84.000 đồng/cổ phiếu – tương ứng với tiềm năng tăng giá là 14,4%. Chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu DGC.

Quan điểm ngắn hạn: Lợi nhuận ròng giảm so với cùng kỳ có thể ảnh hưởng đến giá cổ phiếu DGC trong ngắn hạn. Giá cổ phiếu yếu sẽ tạo cơ hội để tích lũy cổ phiếu do cổ phiếu đã giảm giá đáng kể và lợi nhuận có thể đã tạo đáy trong nửa đầu năm 2023.

Quan điểm dài hạn: KQKD năm 2023-2024 của DGC chủ yếu ảnh hưởng từ biến động giá phốt pho vàng, trong khi triển vọng dài hạn sẽ bị ảnh hưởng bởi tiến độ của nhà máy Chlo-Alkali tại Nghi Sơn, tỉnh Thanh Hóa.

Nhìn lại KQKD Q2/2023

Trong Q2/2023, DGC đạt 2,4 nghìn tỷ đồng doanh thu thuần (-40% svck, -3% so với quý trước) và 881 tỷ đồng lợi nhuận ròng (-54% svck, +7,2% so với quý trước). Doanh thu thuần và thu nhập ròng trong nửa đầu năm 2023 lượt đạt 4,9 nghìn tỷ đồng (-36% svck) và 1,7 nghìn tỷ đồng (-50% svck), lần lượt hoàn thành 45% và 57% kế hoạch năm của công ty.

- Giá bán trung bình của tất cả các loại sản phẩm đều giảm, với mức giảm từ -28% đến -32% svck. Mặc dù hiện tại DGC sử dụng nhiều đá phốt phát tự khai thác hơn so với trước đây (70-80% trong Q2/2023 so với 50% trong Q2/2022), nhưng điều này không đủ để bù đắp cho mức giảm mạnh của giá bình quân.

- Chúng tôi cũng lưu ý rằng giá điện đã tăng 3% trong tháng 5, càng ảnh hưởng đến tỷ suất lợi nhuận gộp từ 53% trong Q2/2022 lên 39% trong Q2/2023. Tiền điện chiếm 25% giá vốn hàng bán trong nửa đầu năm 2023.

- Sản lượng tiêu thụ phân bón giảm 14% svck so với mức nền cao trong năm trước, thời điểm các nhà sản xuất phân bón Việt Nam đạt doanh thu xuất khẩu cao trong bối cảnh Nga thắt chặt xuất khẩu phân bón khi hệ thống SWIFT từ chối các giao dịch thanh toán liên quan đến Nga. Sản lượng tiêu thụ axit photphoric tăng 128% svck, nhờ nhu cầu cao hơn từ Ấn Độ - khách hàng mua axit photphoric để sản xuất phân bón liên quan đến phốt phát. Ấn Độ đã tăng sản lượng phân bón trong vài năm qua để giảm sự phụ thuộc quá mức vào phân bón nhập khẩu.

- Trong khi đó, sản lượng tiêu thụ phốt pho vàng giảm 48% svck do nhu cầu từ các nhà sản xuất chip chậm lại, chưa kể DGC phải sử dụng phốt pho vàng để sản xuất axit photphoric.

- Thu nhập tài chính thuần tăng từ 61 tỷ đồng trong Q2/2022 lên 156 tỷ đồng trong Q2/2023 nhờ số dư tiền mặt tăng nhanh và lãi suất cao. Thu nhập tài chính thuần chiếm 16% lợi nhuận trong Q2/2023 (so với 3% trong Q2/2022).

- So với quý trước, giá bán bình quân tiếp tục giảm từ -13% đến -21% trong Q2/2023. Mặc dù giá bán thấp hơn và chi phí điện tăng trong Q2/2023, tỷ suất lợi nhuận gộp đã cải thiện từ 36% trong Q1/2023 lên 39% trong Q2/2023 nhờ sử dụng đá phốt phát tự khai thác nhiều hơn. DGC bắt đầu khai thác đá phốt phát tại Khai trường 19 từ tháng 3/2023. Khai trường 19 có trữ lượng đá phốt phát là 5,16 triệu tấn, có thể khai thác trong 5 năm. Khai trường 19 và 25 (bắt đầu hoạt động từ Q2/2021) sẽ giúp cung cấp 70-80% sản lượng đá phốt phát cho hoạt động nội bộ của DGC.

- Trong Q3/2023, công ty đặt kế hoạch LNST là 800 tỷ đồng (-47% svck, -9% so với quý trước), theo chúng tôi đây là kế hoạch khá thận trọng.

Ước tính năm 2023-2024

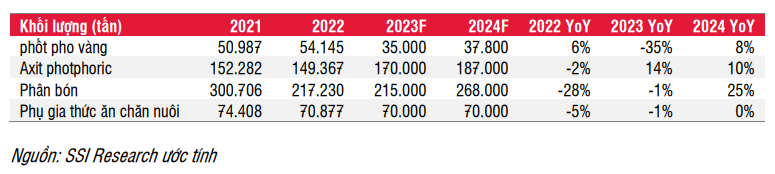

Xu hướng giá bán: Chúng tôi cho rằng giá phốt pho vàng và các sản phẩm liên quan đến phốt phát có thể đã chạm đáy trong Q2/2023. Giá phốt pho vàng và các sản phẩm liên quan đến phốt phát đã giảm đáng kể từ đầu năm 2023 do nhu cầu yếu từ các nhà sản xuất chip và phân bón. Theo Hiệp hội Công nghiệp Bán dẫn, doanh thu chất bán dẫn toàn cầu trong nửa đầu năm 2023 đã giảm 19% svck. Tuy nhiên, mức giảm đã giảm tốc trong Q2/2023 so với Q1/2023 (giảm 17% svck trong Q2/2023 so với mức giảm 21% trong Q1/2023) và doanh thu chất bán dẫn trong Q2/2023 tăng 4,7% so với quý trước. Chúng tôi cho rằng doanh thu chất bán dẫn có thể sẽ tăng trong những tháng tới cùng với sự phục hồi của điện thoại di động, điện tử tiêu dùng và ô tô, mặc dù tốc độ phục hồi có thể chậm. Hiệp hội Công nghiệp Bán dẫn dự báo doanh thu chất bán dẫn toàn cầu sẽ phục hồi 8% svck trong năm 2024. Mặt khác, chúng tôi nhận thấy nhu cầu từ các nhà sản xuất phân bón sẽ phục hồi mạnh mẽ hơn. Gần đây, giá nông sản đang tăng, điều này sẽ thúc đẩy nhu cầu về phân bón. Giá phân bón DAP của Trung Quốc, Brazil và Ấn Độ đã tăng lần lượt là 12%, 15% và 13% so với mức thấp nhất trong tháng 7. Do đó, chúng tôi dự báo giá phốt pho vàng năm 2023-2024 lần lượt là 117 triệu đồng/tấn (-18% svck) và 123 triệu đồng/tấn (+5% svck).

Sản lượng sản xuất phốt pho vàng dự kiến sẽ giảm 16% svck trong năm 2023 và tăng trở lại 9% svck trong năm 2024. Sản lượng tiêu thụ phốt pho vàng dự kiến sẽ giảm 35% svck trong năm 2023 do nhu cầu yếu và DGC có thể có sử dụng sản phẩm này làm nguyên liệu đầu vào để sản xuất axit photphoric. Trong năm 2024, chúng tôi kỳ vọng sản lượng tiêu thụ phốt pho vàng sẽ phục hồi 8% svck cùng với sự phục hồi của doanh thu chất bán dẫn toàn cầu.

Nhà máy đạm Đắk Nông của DGC đã đi vào hoạt động từ đầu tháng 8. Tổng CAPEX cho nhà máy là 300 tỷ đồng. Nhà máy có thể sản xuất phân bón NPK (công suất 200 nghìn tấn/năm). Theo công ty, công suất hoạt động của nhà máy này là khoảng 50% trong năm 2023. Chúng tôi ước tính một cách thận trọng sản lượng tiêu thụ là 30 nghìn tấn trong năm 2023 và 70 nghìn tấn (+133% svck) trong năm 2024 từ nhà máy này, và đóng góp 3% và 6% vào doanh thu năm 2023-2024. Chúng tôi kỳ vọng nhà máy NPK mới sẽ giúp duy trì sản lượng tiêu thụ phân bón ổn định trong năm 2023 mặc dù giảm 14% svck trong nửa đầu năm 2023. Chúng tôi dự báo sản lượng tiêu thụ phân bón sẽ tăng 25% trong năm 2024 nhờ nhu cầu cao hơn được hỗ trợ bởi giá nông sản phục hồi và nhà máy NPK mới hoạt động nguyên năm.

Sản lượng tiêu thụ axit photphoric ước tính tăng 14% svck trong năm 2023 và 10% svck trong năm 2024, vì chúng tôi cho rằng Ấn Độ vẫn có thể phụ thuộc vào axit photphoric nhập khẩu trong dài hạn.

Phốt pho vàng sẽ đóng góp nhiều nhất vào doanh thu (40%-39% trong giai đoạn 2023-2024), tiếp theo là axit photphoric (chiếm 32%-31% doanh thu trong giai đoạn 2023-2024). Tỷ trọng đóng góp của phân bón thấp hơn nhiều nhưng có thể tăng từ 17% trong năm 2023 lên 20% năm 2024 nhờ dòng sản phẩm mới (phân bón NPK).

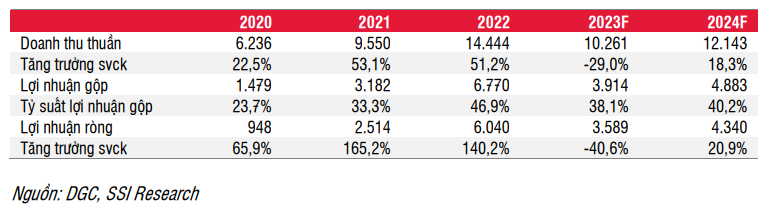

Xu hướng tỷ suất lợi nhuận gộp: Với sự phục hồi của giá bán bình quân, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ tăng trong nửa cuối năm 2023 và năm 2024. Tuy nhiên, sự cải thiện khá chậm do công ty phải chịu chi phí điện cao hơn từ tháng 5/2023. Chúng tôi ước tính chi phí điện chiếm khoảng 20% giá vốn hàng bán của DGC năm 2022. Chúng tôi ước tính tỷ suất lợi nhuận gộp năm 2023-2024 lần lượt là 38,1% (so với 37,4% trong nửa đầu năm 2023) và 39,7%.

Ước tính cụ thể cho năm 2023-2024 của chúng tôi như sau:

Những cập nhật khác

Nhà máy Clo-Alkali Nghi Sơn (xút và nhựa PVC): Việc xây dựng nhà máy xút bị trì hoãn một thời gian (dự kiến trước đó vào Q3/2023) do vẫn chưa giải phóng mặt bằng. Tuy nhiên, theo chia sẻ của ban lãnh đạo, mới đây công ty đã đặt máy móc cho nhà máy. Do đó chúng tôi cho rằng việc kéo dài có thể sẽ không quá lâu. Chúng tôi kỳ vọng nhà máy sẽ bắt đầu vận hành thương mại vào cuối năm 2025.

Dự án bauxite: Theo Quy hoạch thăm dò, khai thác khoáng sản vừa được phê duyệt, kế hoạch sản lượng khai thác bauxite của Việt Nam được đặt ở mức 68,15-112,2 triệu tấn/năm trong giai đoạn 2021-2030 và 72,3-118 triệu tấn/năm vào năm 2050. DGC cũng đang nghiên cứu khai thác bauxite tại tỉnh Đắk Nông. DGC sẽ tập trung vào Nhà máy Xút Nghi Sơn trong 1-2 năm tới, còn dự án bauxite là kế hoạch dài hạn hơn.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024