Công ty Cổ phần Tập đoàn PC1 (PC1): Cập nhật KQKD 6T2023

Nguồn: SSI

Hạ khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá

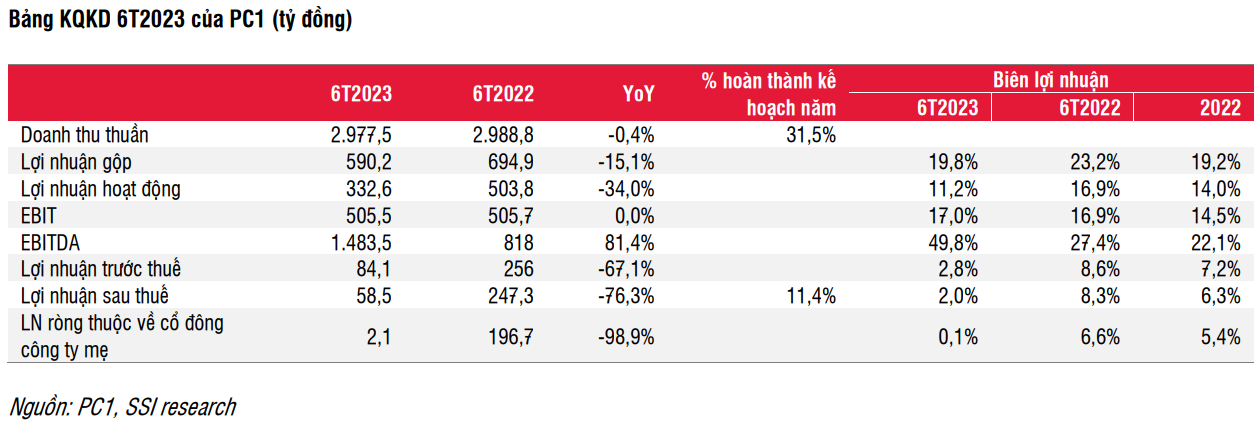

Trong nửa đầu năm 2023, PC1 ghi nhận 3 nghìn tỷ đồng doanh thu (giảm 0,4% svck), trong khi lợi nhuận gộp đạt 332 tỷ đồng (giảm 15% svck) chủ yếu do mảng năng lượng ghi nhận kết quả kém khả quan. Lợi nhuận ròng đạt 58,5 tỷ đồng (giảm 76% svck) và chỉ hoàn thành 11,4% kế hoạch năm 2023. Một số điểm nổi bật chính trong kỳ như sau:

Mảng sản xuất điện ghi nhận 666 tỷ đồng (giảm 27% svck) doanh thu thuần, biên lợi nhuận gộp đạt 48% (so với 59% trong 6T2022). Điều kiện thời tiết không thuận lợi do bị tác động bởi hiện tượng El-Nino từ đầu năm 2023 sản lượng huy động từ thủy điện nhưng phần nào giúp giá bán điện trung bình cao hơn cùng kì do đây là nguồn phát điện rẻ nhất trong các nguồn điện. Cụ thể, 7 nhà máy thủy điện của PC1 tại miền núi phía Bắc (với tổng công suất 168MW) ghi nhận 139 triệu kWh (giảm 51,5% svck) sản lượng điện thương phẩm với giá bán trung bình là 2.365 đồng (tăng 44,5% svck). Theo đó, PC1 ghi nhận 329 tỷ đồng (giảm 33% svck) doanh thu thuần từ thủy điện trong 6T2023. Trong khi đó, các nhà máy điện gió hoạt động ổn định và đóng góp 217 triệu kWh sản lượng (tăng 1,9% svck) và 436 tỷ đồng doanh thu trong 6T2023 (tăng 2% svck).

Đối với mảng xây dựng và sản xuất công nghiệp, doanh thu và biên lợi nhuận gộp trong nửa đầu năm 2023 đạt lần lượt là 1 nghìn tỷ đồng (giảm 1% svck) và 13,5% (so với 8% trong 6T2022). Nếu loại trừ doanh thu bất thường từ quyết toán dự án Tân Phú Đông 1 (do tập đoàn Thành Công làm chủ đầu tư) ước tính khoảng 100 tỷ đồng, biên lợi nhuận gộp 6T2023 sẽ dao động trong khoảng từ 8,5% đến 9,5%. Chúng tôi nhận thấy triển vọng của mảng xây dựng điện (backlog tiềm năng của PC1) vẫn chưa tăng trưởng nhanh do những vướng mắc pháp lý của ngành vẫn chưa được giải quyết, cụ thể:

- Việc ban hành phương án cơ chế giá mới cho các dự án năng lượng điện tái tạo chưa được ban hành và vẫn đang trong giai đoạn đánh giá. Theo đó, phương pháp xây dựng khung giá điện gió, điện mặt trời trong dự thảo quy định khá tương đồng với khung giá cho các dự án chuyển tiếp, với một số biến số đầu vào (như suất đầu tư, tỷ lệ khoản vay nước ngoài, tỷ lệ chi phí vận hành và quản lý, sản lượng trung bình mỗi năm, v.v.) sẽ được cập nhật dựa trên dữ liệu tham khảo của các tổ chức quốc tế thay vì sử dụng dữ liệu lịch sử.

- Quy hoạch điện VIII mới được ban hành từ tháng 5/2023 vẫn chưa tác động tới ngành. Chúng tôi cho rằng cần có thêm hướng dẫn chi tiết về lộ trình phát triển nguồn điện và truyền tải điện để có thể sớm triển khai Quy hoạch điện VIII.

Trong 6T2023, mảng bất động sản ghi nhận 306 tỷ đồng doanh thu (so với 37 tỷ đồng trong 6T2022) và 77 tỷ đồng lợi nhuận gộp (so với 15 tỷ đồng trong 6T2022). Bất động sản công nghiệp là điểm sáng trong phân khúc bất động sản, với 292 tỷ đồng lợi nhuận đến từ KCN Nhật Bản – Hải Phòng (NHIZ). Trước đó, trong nửa cuối năm 2022, PC1 đã mua lại KCN rộng 153 ha với tỷ lệ lấp đầy gần 100% và dự kiến ghi nhận khoảng 600 tỷ đồng doanh thu mỗi năm.

Dự án đồng niken-đồng Tân Phát chưa tạo ra lợi nhuận trong 6T2023 nhưng dự kiến sẽ có lãi trong nửa cuối năm 2023. PC1 đã xuất khẩu 7.500 tấn khoáng sản và ghi nhận 200 tỷ đồng doanh thu thuần trong tháng 7. Công ty dự kiến xuất khẩu thêm 20.000 tấn trong năm nay.

Chi phí lãi vay đạt 421 tỷ đồng (tăng 70% svck, tăng 15% so với nửa cuối năm 2022), do chi phí lãi vay liên quan đến việc mua lại NHIZ và dự án khai thác khoáng sản được tính vào chi phí tài chính từ năm nay sau khi kết thúc giai đoạn được vốn hóa.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024