Công ty cổ phần Tôn Đông Á (GDA): Bước vào chu kỳ phục hồi

Nguồn: BVSC

Bước vào chu kỳ phục hồi

Cập nhật quả kinh doanh Q2.2024. GDA ghi nhận kết quả kinh doanh quý 2 tích cực với doanh thu thuần 5.986 tỷ đồng (+25%YoY; +46%QoQ) nhờ tổng sản lượng tiêu thụ tôn mạ tăng lên 20%YoY. Biên lợi nhuận gộp cũng được cải thiện mạnh từ mức 2% lên 9,1%. Bên cạnh đó, thu nhập tài chính giảm 21 tỷ so với Q2/2023. Tỷ lệ chi phí hoạt động/DTT duy trì ở mức 6%, cao hơn mức 5% của cùng kỳ năm trước. Cuối kỳ, lợi nhuận sau thuế đạt 171 tỷ đồng (+40%YoY).

Điểm nhấn đầu tư

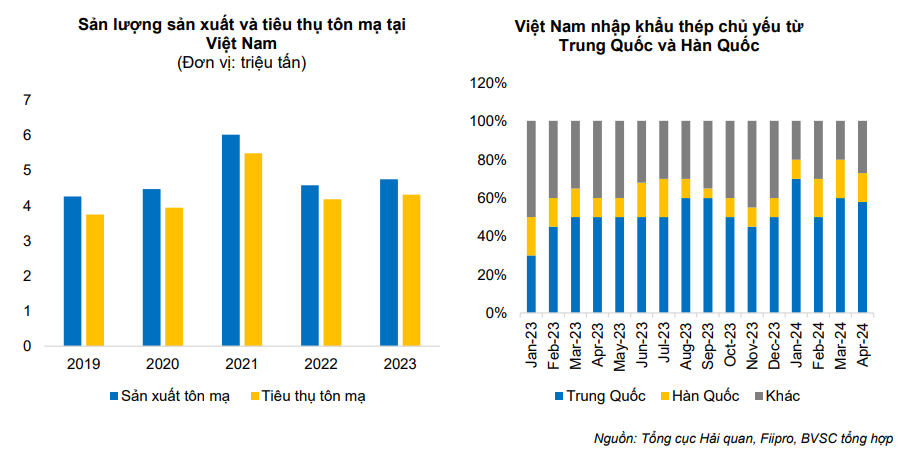

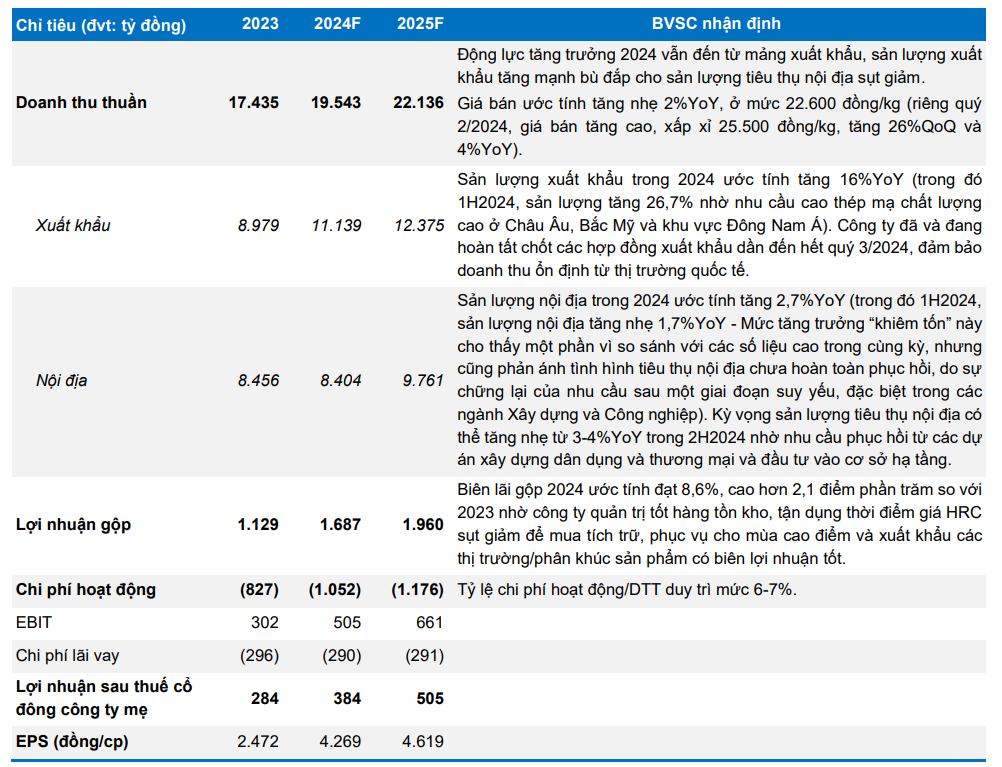

Thị trường xuất khẩu là động lực tăng trưởng chính của GDA trong năm 2024.

Chúng tôi kỳ vọng rằng sản lượng xuất khẩu có thể duy trì mức tăng trưởng trong các quý tiếp theo nhờ (1) Nhu cầu tiêu thụ thép tại các thị trường xuất khẩu lớn của GDA như Mỹ và EU đều có mức tăng trưởng dương trong năm 2024, lần lượt là 1,6% và 8%YoY; và (2) Ước tính giá HRC tại EU và USA cao hơn giá nội địa trong khoảng mức 150-200 USD/tấn trong 2024.

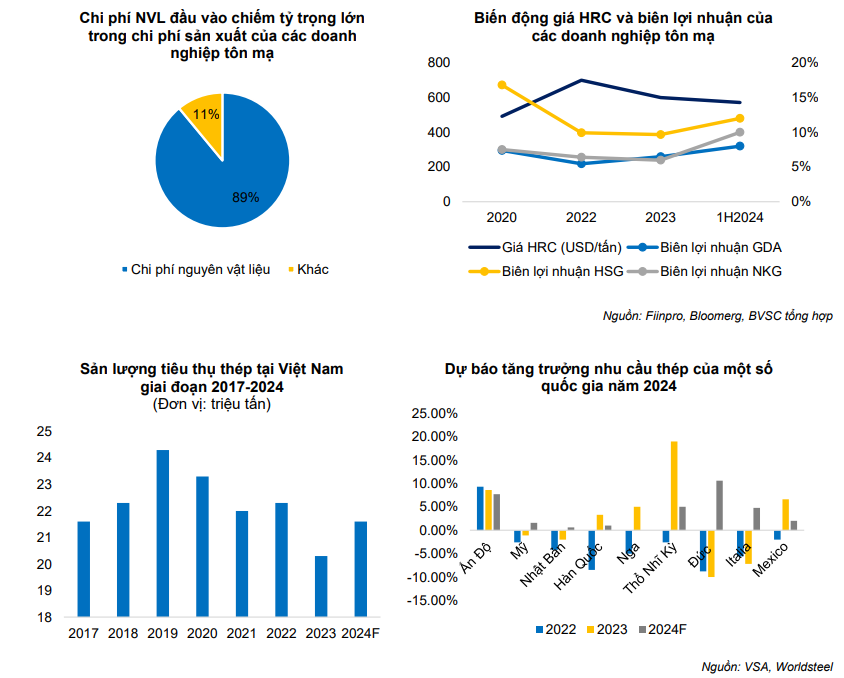

Biên lợi nhuận cải thiện nhờ chiến lược tích trữ hàng tồn kho giá rẻ.

GDA tăng nợ vay ngắn hạn 11% QoQ trong Q1/2024, để tăng nhập hàng tồn kho. Tuy nhiên, công ty sẽ không nhập tồn kho giá rẻ một cách “ồ ạt” mà có định mức lượng tồn kho theo quy định tiêu chuẩn (dao động khoảng 160-180 nghìn tấn, tương đương 2-3 tháng bán hàng). Ban lãnh đạo Công ty cho biết mức tồn kho sẽ điều chỉnh lượng tồn kho theo kế hoạch bán hàng/sản xuất định kỳ phù hợp với nhu cầu thực tế những vẫn tối ưu hóa chi phí liên quan đến vốn lưu động.

Nhà máy mới ở Bà Rịa Vũng Tàu – động lực tăng trưởng trong dài hạn của GDA.

Nhà máy mới với tổng vốn đầu tư 7.000 tỷ đồng, đã được hoàn thành thủ tục thành lập doanh nghiệp (Công ty TNHH Tôn Đông Á – Phú Mỹ tại KCN Phú Mỹ 3) và hiện tại đang trong quá trình xin giấy phép đầu tư, dự kiến sẽ bắt đầu xây dựng sớm nhất vào Q4/2024. Sản phẩm chính của nhà máy mới chủ yếu tập trung vào sản xuất tôn mạ cung ứng ngày xây dựng chất lượng cao, thép cho gia dụng và ô tô với biên lợi nhuận có thể đạt tới 20%, chủ yếu phục vụ xuất khẩu. Giai đoạn 1 dự kiến đưa vào hoạt động từ Q3/2026 và sẽ đạt hiệu suất 80-90% (khoảng 300 nghìn tấn/năm), nâng công suất tổng của GDA lên 1,1 triệu tấn/năm.

Dự phóng kết quả kinh doanh 2024-2025

Định giá và khuyến nghị

Chúng tôi ước tính doanh thu và lợi nhuận sau thuế của GDA trong năm 2024 lần lượt đạt 19.543 tỷ đồng (+12%YoY) và 490 tỷ đồng – tăng 1,7 lần so với 2023 nhờ sản lượng xuất khẩu tăng mạnh phục hồi và biên lợi nhuận cải thiện. BVSC định giá cổ phiếu GDA với giá mục tiêu 41.800 đồng/cổ phiếu với mức P/E forward là 9,8x; thấp hơn hơn mức P/E ngành trung bình 3 năm là 15,7x và đưa ra khuyến nghị OUTPERFROM đối cổ phiếu này vì (1) Định giá hấp dẫn; và (2) Câu chuyện tăng trưởng tiềm năng từ nhà máy mới.

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024

27 Tháng Mười Một 2024