CTCP Cao su Đà Nẵng (DRC): Hồi phục mạnh mẽ trong năm 2024; nâng 17% giá mục tiêu

Nguồn: HSC

Hồi phục mạnh mẽ trong năm 2024; nâng 17% giá mục tiêu

Tóm tắt

- HSC duy trì khuyến nghị Tăng tỷ trọng nhưng nâng 17% giá mục tiêu lên 28.000đ sau khi điều chỉnh giả định định giá và nâng dự báo lợi nhuận (từ năm 2025) do chúng tôi điều chỉnh tăng giả định đối với dự án mở rộng nhà máy radial giai đoạn 3.

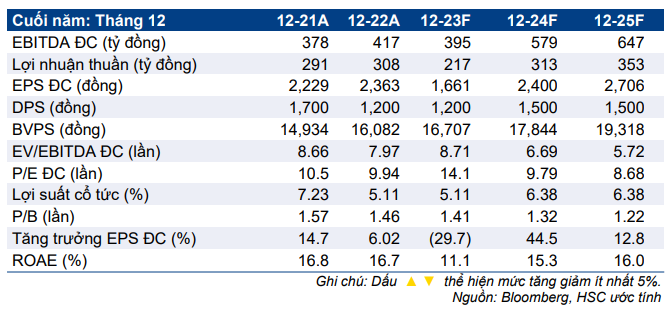

- Chúng tôi duy trì dự báo năm 2023-2024 với lợi nhuận giảm 30% trong năm 2023 nhưng hồi phục 45% trong năm 2024. Ngoài ra, chúng tôi nâng 3% dự báo lợi nhuận năm 2025 với lợi nhuận thuần tăng trưởng 13%.

- Sau khi tăng 19% trong 3 tháng vừa qua, DRC đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 14,1 lần và 9,8 lần, tương đương P/E trượt dự phóng 1 năm là 11,2 lần, thấp hơn một chút so với mức bình quân trong quá khứ là 11,9 lần (tính từ năm 2019).

Sự kiện: Đánh giá KQKD Q2/2023 và triển vọng

KQKD Q2/2023 sát với dự báo của chúng tôi với lợi nhuận thuần giảm 39% so với cùng kỳ – nhưng tăng gấp đôi so với quý trước – đạt 51 tỷ đồng, trong khi doanh thu thuần vẫn ổn định (tăng 1% so với cùng kỳ và 4% so với quý trước) do sự sụt giảm sản lượng tiêu thụ trong nước (đóng góp một phần ba tổng sản lượng tiêu thụ) phần lớn được bù đắp nhờ sản lượng xuất khẩu tăng trưởng mạnh (đóng góp hai phần ba còn lại). Tuy nhiên, tỷ suất lợi nhuận giảm do DRC giảm giá bán cho khách hàng trong giai đoạn khó khăn này.

Chúng tôi kỳ vọng tình hình sẽ cải thiện trong nửa cuối năm 2023. Sản lượng xuất khẩu sẽ được hỗ trợ nhờ những nỗ lực đa dạng hóa thị trường xuất khẩu của DRC, từ đó bù đắp sự sụt giảm tại Brazil. Trong khi đó, chúng tôi cũng kỳ vọng nhu cầu trong nước sẽ dần phục hồi nhờ hoạt động thương mại cải thiện và Chính phủ đẩy mạnh đầu tư công.

Tác động: Duy trì dự báo năm 2023-2024, nâng dự báo năm 2025

HSC duy trì dự báo trong năm 2023 và 2024 với lợi nhuận thuần giảm 30% so với cùng kỳ trong năm 2023 xuống 217 tỷ đồng, nhưng sẽ hồi phục 45% so với cùng kỳ trong năm 2024 đạt 313 tỷ đồng. Do đó, chúng tôi hiện dự báo lợi nhuận thuần trong nửa cuối năm 2023 sẽ là 141 tỷ đồng (tăng 85% so với nửa đầu năm nhưng vẫn giảm 11% so với cùng kỳ). Trong năm 2025, chúng tôi nâng 3% dự báo lợi nhuận thuần lên 353 tỷ đồng (tăng trưởng 13%) nhờ sản lượng tiêu thụ lốp radial tăng. Lưu ý, chúng tôi hiện kỳ vọng dự án mở rộng nhà máy radial giai đoạn 3 sẽ đi vào hoạt động trong Q1/2024 và đóng góp đáng kể vào sản lượng lốp radial và lợi nhuận từ năm 2024.

Định giá và khuyến nghị

Sau khi nâng dự báo lợi nhuận từ năm 2025 và điều chỉnh giả định định giá, chúng tôi nâng 17% giá mục tiêu lên 28.000đ, tiềm năng tăng giá là 19%, tương đương P/E dự phóng 2023 và 2024 lần lượt là 16,9 lần và 11,7 lần. Sau khi giá cổ phiếu tăng 19% trong 3 tháng qua, DRC đang giao dịch với P/E dự phóng 2024 là 9,8 lần và P/E trượt dự phóng 1 năm là 11,2 lần, thấp hơn so với mức bình quân trong quá khứ là 11,9 lần (tính từ năm 2019). Với kỳ vọng cải thiện trong nửa cuối năm 2023 và tăng trưởng mạnh trong năm 2024-2025, nhờ bổ sung công suất từ nhà máy radial giai đoạn 3, chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với DRC.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024