CTCP Cao su Đà Nẵng (DRC): Lợi nhuận thuần Q3 hồi phục mạnh so với quý trước, sát dự báo

Nguồn: HSC

Lợi nhuận thuần Q3 hồi phục mạnh so với quý trước, sát dự báo

![]()

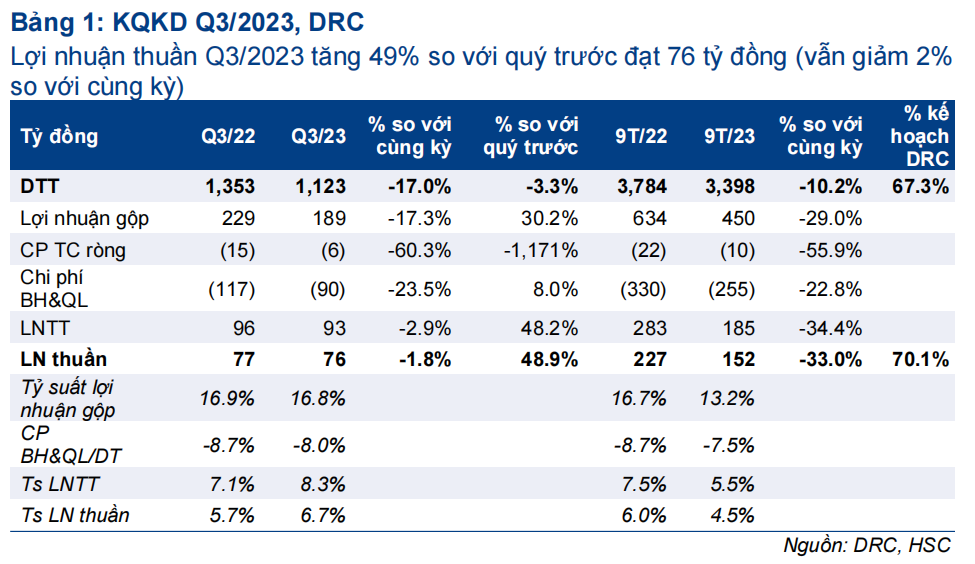

- DRC công bố KQKD Q3/2023 với lợi nhuận thuần tăng 49% so với quý trước đạt 76 tỷ đồng (vẫn giảm 2% so với cùng kỳ) trong khi doanh thu thuần là 1.123 tỷ đồng (giảm 17% so với cùng kỳ và 3% so với quý trước). Kết quả này sát với dự báo của chúng tôi.

- Tính chung 9 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần lần lượt đạt 3.398 tỷ đồng (giảm 10%) và 152 tỷ đồng (giảm 33%), bằng 67% và 70% dự báo cả năm 2023 của HSC.

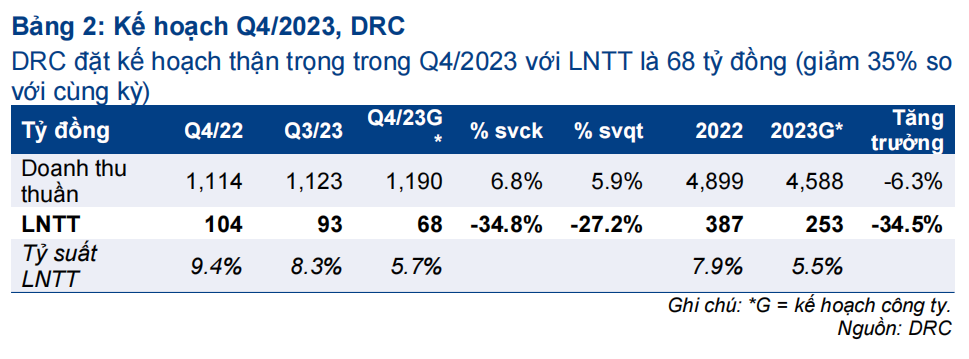

- DRC đặt kế hoạch thận trọng trong Q4/2023 với doanh thu thuần đạt 1,2 nghìn tỷ đồng (tăng 7%) và LNTT là 68 tỷ đồng (giảm 35%), thấp hơn dự báo LNTT của HSC là 85 tỷ đồng.

- Chúng tôi duy trì dự báo, khuyến nghị Tăng tỷ trọng và giá mục tiêu là 28.000đ (Tiềm năng tăng giá 17%).

Sự kiện: Công bố KQKD Q3/2023

KQKD Q3/2023 của DRC sát với dự báo của HSC với lợi nhuận thuần cải thiện mạnh so với quý trước nhờ chi phí đầu vào giảm. Trong khi đó, doanh thu thuần và lợi nhuận thuần đều giảm so với cùng kỳ. Lợi nhuận thuần Q3/2023 đạt 76 tỷ đồng, giảm 2% so với cùng kỳ nhưng tăng mạnh 49% so với quý trước. Tính chung 9 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần đạt lần lượt 3.398 tỷ đồng (giảm 10% so với cùng kỳ) và 152 tỷ đồng (giảm 33% so với cùng kỳ), lần lượt bằng 67% và 70% dự báo cả năm 2023 của HSC. Dưới đây là những điểm nổi bật trong KQKD Q3/2023.

Doanh thu thuần giảm do ảnh hưởng từ thị trường Brazil

Doanh thu thuần Q3/2023 giảm 17% so với cùng kỳ và 3% so với quý trước xuống 1.123 tỷ đồng, chủ yếu do tác động kéo dài từ việc mất doanh thu từ thị trường Brazil – thị trường xuất khẩu chính của DRC – sau khi quốc gia này nâng thuế nhập khẩu đối với lốp xe chở hàng lên 16% (từ 0%) kể từ cuối tháng 3/2023. Hiện doanh thu từ thị trường Brazil chưa cho thấy dấu hiệu hồi phục. Trong Q3/2023, chúng tôi ước tính tổng doanh thu xuất khẩu giảm 7% so với quý trước và 12% so với cùng kỳ xuống 31 triệu USD (744 tỷ đồng).

Ngược lại, HSC ước tính doanh thu trong nước tăng 8% so với quý trước trong Q3/2023 (nhưng vẫn giảm 24% so với cùng kỳ) đạt 437 tỷ đồng nhờ nhu cầu thay thế lốp xe hồi phục trong bối cảnh hoạt động vận tải tăng lên nhờ các dự án đầu tư công và hoạt động thương mại của Việt Nam.

Tỷ suất lợi nhuận gộp: Cải thiện so với quý trước nhờ chi phí đầu vào thấp

Tỷ suất lợi nhuận Q3/2023 tăng lên 16,8% so với 12,5% trong Q2/2023 nhưng vẫn thấp hơn một chút so với Q3/2022 ở mức 16,9%. Chúng tôi cho rằng tỷ suất lợi nhuận gộp cải thiện so với quý trước trong Q3/2023 nhờ chi phí đầu vào thấp trong kỳ và doanh thu trong nước tăng lên.

Chi phí bán hàng & quản lý: Tăng so với quý trước do chi phí vận chuyển tăng lên

Chi phí bán hàng & quản lý thu hẹp 23% so với cùng kỳ (nhưng tăng 8% so với quý trước) xuống 90 tỷ đồng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 8,0% trong Q3/2023, so với 7,2% trong Q2/2023, nhưng thấp hơn mức 8,7% trong Q3/2022. Cước vận tải tăng so với quý trước trong Q3/2023 cùng những nỗ lực mở rộng sang Mỹ và các thị trường khác là những yếu tố khiến chi phí tăng so với quý trước.

Lỗ tài chính thu hẹp nhờ lãi tỷ giá

Lỗ tài chính giảm 60% so với cùng kỳ xuống 6 tỷ đồng trong Q3/2023 (so với lợi nhuận tài chính đạt 1 tỷ đồng trong Q2/2023) nhờ lãi tỷ giá đạt 4 tỷ đồng trong Q3/2023 (so với lỗ tỷ giá 6 tỷ đồng trong Q3/2022).

Kế hoạch thận trọng trong Q4/2023

DRC điều chỉnh giảm kế hoạch cho năm 2023 và hiện đặt kế hoạch thận trọng trong Q4/2023 với doanh thu thuần đạt 1.190 tỷ đồng (tăng 7% so với cùng kỳ) và LNTT đạt 68 tỷ đồng (giảm 35% so với cùng kỳ). Q4 thường là mùa thấp

điểm của DRC (do các khách hàng quốc tế trải qua kỳ nghỉ lễ Giáng sinh và Năm mới) và Q4/2023 có thể bị ảnh hưởng vì chi phí đầu vào tăng cao.

Dù vậy, HSC cho rằng DRC đã đặt kế hoạch quá thận trọng cho Q4/2023 – điều thường thấy ở Công ty. Trên thực tế, chúng tôi dự báo LNTT Q4/2023 là 85 tỷ đồng, giảm 18% so với cùng kỳ và 8% so với quý trước nhưng vẫn cao hơn 26% so với kế hoạch của DRC.

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC duy trì dự báo với lợi nhuận thuần đạt 217 tỷ đồng cho năm 2023 (giảm 30% so với cùng kỳ) và 313 tỷ đồng cho năm 2024 (tăng trưởng 45%). Chúng tôi dự báo nhà máy radial giai đoạn 3 sẽ đạt công suất hoạt động tối đa vào Q1/2024 và đóng góp vào lợi nhuận năm 2024. Tại thời điểm cuối Q3/2023, do DRC không ghi nhận thêm vốn vay giải ngân cho dự án này, nên HSC cho rằng khả năng giai đoạn 3 được hoàn thành trong Q4/2023 là không cao.

Theo đó, DRC đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 14,7 lần và 10,2 lần, tương đương P/E trượt dự phóng 1 năm là 11,0 lần, so với bình quân từ năm 2019 ở mức 11,9 lần. HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 28.000đ (tiềm năng tăng giá là 17%).

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024