CTCP Cao su Phước Hòa (PHR): KQKD Q3/2023 vượt kỳ vọng nhờ mảng KCN

Nguồn: HSC

KQKD Q3/2023 vượt kỳ vọng nhờ mảng KCN

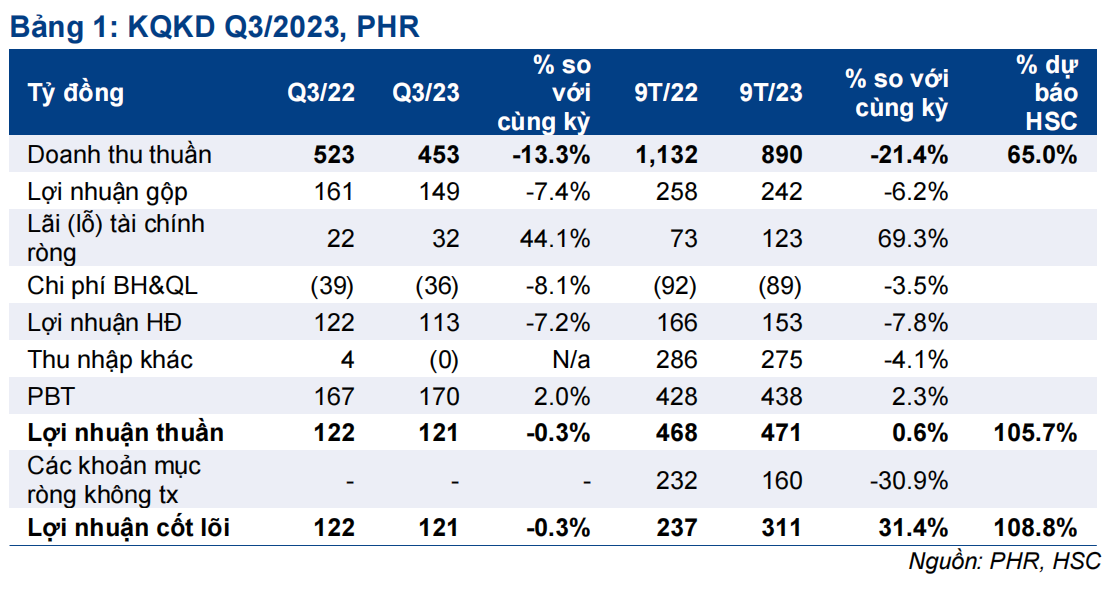

- Lợi nhuận thuần đạt 121 tỷ đồng, đi ngang so với cùng kỳ, trong khi doanh thu giảm 13,3%. Kết quả thực hiện cao hơn dự báo nhờ mảng KCN vượt kỳ vọng.

- Doanh thu 9 tháng đầu năm 2023 đạt 890 tỷ đồng, giảm 21,4% do mảng cao su còn yếu, trong khi lợi nhuận thuần tăng 0,6% đạt 471 tỷ đồng, đạt lần lượt 65% và 106% dự báo cả năm của HSC. Chúng tôi dự báo lợi nhuận sẽ ở mức thấp trong Q4/2023 do PHR đã ghi nhận phần lớn lợi nhuận trong kế hoạch vào 9 tháng đầu năm 2023.

- HSC duy trì khuyến nghị, giá mục tiêu và dự báo. Thị giá cổ phiếu PHR đang chiết khấu 24,8% so với RNAV dự phóng, thấp hơn so với chiết khấu bình quân 3 năm ở mức 16%.

Sự kiện: Công bố KQKD Q3/2023

PHR đã công bố KQKD Q3/2023 với lợi nhuận thuần đạt 121 tỷ đồng, đi ngang so với cùng kỳ và doanh thu thuần đạt 453 tỷ đồng, giảm 13,3% so với cùng kỳ. Kết quả thực hiện Q3/2023 vượt dự báo của chúng tôi chủ yếu nhờ lợi nhuận mảng BĐS KCN tăng trưởng mạnh.

Tính chung 9 tháng đầu năm 2023, doanh thu đạt 890 tỷ đồng, giảm 21,4% và lợi nhuận thuần đạt 471 tỷ đồng, tăng 0,6% so với cùng kỳ. Nếu không bao gồm khoản thu nhập không thường xuyên từ tiền đền bù đất dự án KCN VSIP 3 trong cả 2 kỳ báo cáo (232 tỷ đồng trong 9 tháng đầu năm 2022 và 160 tỷ đồng trong Q3/2023), lợi nhuận HĐKD cốt lõi tăng 31,4% so với cùng kỳ trong 9 tháng đầu năm 2023, chủ yếu nhờ thu nhập từ thanh lý cây cao su là 70 tỷ đồng.

Doanh thu mảng BĐS KCN và tỷ suất lợi nhuận khả quan

HSC được biết PHR đã bàn giao những diện tích cuối cùng tại dự án KCN Tân Bình (Bình Dương), tổng cộng 5ha (so với dự báo thận trọng của chúng tôi là 4ha) và theo đó ghi nhận 166 tỷ đồng doanh thu trong Q3/2023. Doanh thu mảng BĐS KCN 9 tháng

đầu năm 2023 đạt 223 tỷ đồng, cao hơn đáng kể so với dự báo cho cả năm 2023 của chúng tôi là 170 tỷ đồng.

Trong khi đó, doanh thu mảng cao su giảm 49,1% so với cùng kỳ (nhưng vẫn tăng 23,9% so với quý trước) xuống 193 tỷ đồng, do cả sản lượng tiêu thụ và giá bán bình quân thấp. Tỷ suất lợi nhuận gộp mảng này tăng lên 16,3% trong quý, so với lần lượt 4,4% và 10,8% trong Q2/2023 và Q1/2023 (mặc dù vẫn thấp hơn mức 17,5% trong Q3/2022). Chúng tôi cho rằng kết quả này là nhờ giá bán tăng lên trong Q3/2023, đặc biệt là trong tháng 8 và tháng 9/2023 với kim ngạch xuất khẩu sang Trung Quốc hồi phục.

Chi phí bán hàng & quản lý giảm 8,1% so với cùng kỳ xuống 32 tỷ đồng nhờ chi phí dịch vụ mua ngoài và chi phí nhân công giảm. Trong khi đó, lợi nhuận tài chính tăng 44,1% so với cùng kỳ đạt 32 tỷ đồng, chủ yếu nhờ mặt bằng lãi suất tốt hơn.

HSC duy trì khuyến nghị, giá mục tiêu và dự báo

Thị giá cổ phiếu PHR đang chiết khấu 24,8% so với RNAV dự phóng, cao hơn chiết khấu bình quân 3 năm ở mức 16%. Mặc dù ưa thích cổ phiếu PHR tại định giá hiện tại, chúng tôi lưu ý rằng lợi nhuận Q4/2023 dự báo sẽ không cao do Công ty đã ghi nhận phần lớn lợi nhuận trong kế hoạch vào 9 tháng đầu năm 2023. Động lực hỗ trợ tăng trưởng trong Q4/2023 nhiều khả năng sẽ tới từ mảng cao su.

Bài viết liên quan

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024