CTCP Cao su Phước Hòa (PHR): KQKD Q3/2024 sát với dự báo, nhờ mảng cao su

Nguồn: HSC

KQKD Q3/2024 sát với dự báo, nhờ mảng cao su

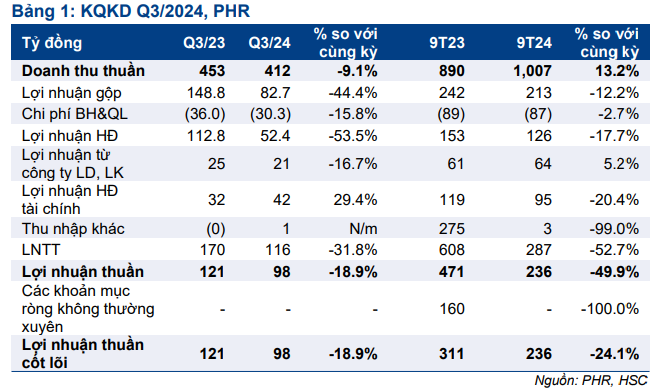

- Lợi nhuận thuần Q3/2024 của PHR đạt 98 tỷ đồng, giảm 18,9% so với cùng kỳ, trên doanh thu 412 tỷ đồng, giảm 9,1% so với cùng kỳ. Sự sụt giảm so với cùng kỳ là do đóng góp thấp hơn từ mảng KCN vì Công ty đã hoàn thành ghi nhận doanh thu một lần từ việc cho thuê đất tại KCN Tân Bình.

- Tính chung 9 tháng đầu năm 2024, doanh thu đạt 1 nghìn tỷ đồng, tăng 13,2% so với cùng kỳ, nhờ KQKD mảng cao su tích cực, trong khi lợi nhuận thuần đạt 236 tỷ đồng, giảm 50% so với cùng kỳ, do đóng góp thấp hơn từ mảng KCN và do so với mức nền cao của năm ngoái.

- HSC đang xem xét lại khuyến nghị và giá mục tiêu. PHR đang giao dịch với chiết khấu 17,9% so với RNAV dự phóng, nhỏ hơn so với chiết khấu bình quân 3 năm ở mức 21,2%.

Sự kiện: Công bố KQKD Q3/2024

PHR đã công bố KQKD Q3/2024 với lợi nhuận thuần đạt 98 tỷ đồng, giảm 18,9% so với cùng kỳ, trên doanh thu 412 tỷ đồng, giảm 9,1% so với cùng kỳ. Sự sụt giảm doanh thu và lợi nhuận so với cùng kỳ chủ yếu là do đóng góp thấp hơn từ mảng KCN khi PHR đã hoàn thành ghi nhận doanh thu một lần từ việc cho thuê đất tại KCN Tân Bình. Kết quả này sát với dự báo của HSC.

Tính chung 9 tháng đầu năm 2024, doanh thu đạt 1 nghìn tỷ đồng, tăng 13% so với cùng kỳ, nhờ KQKD mảng cao su tích cực, trong khi lợi nhuận thuần đạt 236 tỷ đồng, giảm 50% so với cùng kỳ, do đóng góp thấp hơn từ mảng KCN và do so với mức nền cao của năm ngoái (năm ngoái Công ty nhận được tiền đền bù đất đợt 1 từ KCN VSIP 3).

Kết quả này đã đạt lần lượt 66% và 58% dự báo cho cả năm của HSC. Chúng tôi kỳ vọng lợi nhuận sẽ tốt hơn trong Q4/2024 nhờ KQKD mảng cao sư tiếp tục khả quan, thu nhập từ tiền đền bù đất đợt 2 từ KCN VSIP 3 (khi VSIP 3 bàn giao đất cho khách thuê và ghi nhận doanh thu) và lợi nhuận chia sẻ từ CTCP Nam Tân Uyên (NTC, PHR sở hữu 33% cổ phần, Chưa khuyến nghị).

Mảng cao su dẫn dắt KQKD trong Q3/2024

Doanh thu mảng cao su tăng 50,2% so với cùng kỳ đạt 387 tỷ đồng. Kết quả này rất khả quan chủ yếu nhờ giá bán và sản lượng tiêu thụ tăng cao, mà HSC ước tính tăng lần lượt 28-30% so với cùng kỳ và 10-15% so với cùng kỳ. Tỷ suất lợi nhuận gộp của mảng này đạt 16,7% so với mức chỉ 2,0% trong Q3/2023 và 18,3% trong nửa đầu năm 2024, thấp hơn một chút so với dự báo của chúng tôi (ở mức 19,0%).

Doanh thu mảng cho thuê đất KCN sát với dự báo của HSC ở mức 17 tỷ đồng, giảm 91% so với cùng kỳ (192 tỷ đồng trong Q3/2023) nhưng tăng 6,3% so với quý trước. PHR đã cho thuê 4ha cuối cùng tại dự án KCN Tân Bình I (352ha, Bình Dương) trong Q3/2023, và đất công nghiệp tại dự án này hiện đã được cho thuê gần hết. Trong thời gian tới, PHR sẽ chỉ ghi nhận doanh thu phân bổ hằng năm từ dự án này là 48 tỷ đồng mỗi năm.

Chi phí bán hàng & quản lý giảm 15,8% so với cùng kỳ xuống 30 tỷ đồng, chủ yếu do chi phí lao động giảm 41%. Tỷ lệ chi phí bán hàng & quản lý trên doanh thu là 7,4% trong Q3/2024, thấp hơn một chút so với mức 7,9% trong Q3/2023. Trong khi đó, lợi nhuận HĐ tài chính tăng 29,4% so với cùng kỳ đạt 42 tỷ đồng, chủ yếu do thời điểm ghi nhận cổ tức nhận được.

Tỷ lệ tiền mặt thuần/vốn CSH đạt 46%

Tiền mặt thuần của PHR tại thời điểm cuối Q3/2024 đạt 1,9 nghìn tỷ đồng, tăng 3,1% so với đầu năm và 1,0% trong Q3/2024. Tỷ lệ tiền mặt thuần/vốn CSH của PHR ổn định ở mức 46%, HSC cho rằng đây là một tỷ lệ rất lành mạnh.

Xem xét lại giá mục tiêu và khuyến nghị

HSC đang xem xét lại khuyến nghị và giá mục tiêu. Tại dự báo hiện tại, PHR đang giao dịch với chiết khấu 17,9% so với RNAV dự phóng, nhỏ hơn so với chiết khấu bình quân 3 năm ở mức 21,2%.

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024