CTCP Chứng khoán Bản Việt (VCI): Tăng trưởng mạnh mẽ nhờ mảng cho vay ký quỹ & tự doanh

Nguồn: HSC

Tăng trưởng mạnh mẽ nhờ mảng cho vay ký quỹ & tự doanh

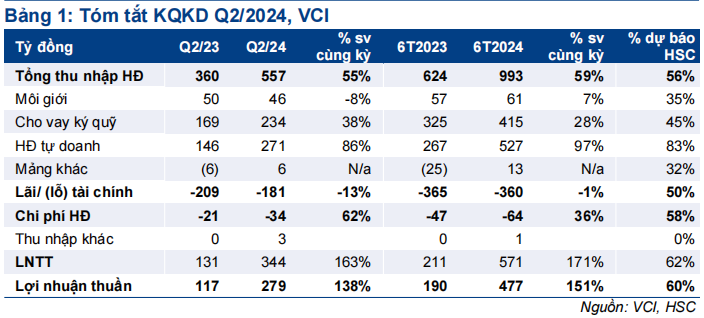

- VCI công bố KQKD Q2/2024 với LNTT đạt 343 tỷ đồng, tăng 163%, chủ yếu nhờ lãi từ cho vay ký quỹ (234 tỷ đồng, tăng 38%) và lãi hoạt động tự doanh (271 tỷ đồng, tăng 86%). LNTT 6 tháng đầu năm 2024 đạt 571 tỷ đồng (tăng 171%), bằng 62% dự báo cả năm của chúng tôi.

- Đối với biến động bảng CĐKT: Dư nợ cho vay ký quỹ giảm 7% so với quý trước xuống 7,9 nghìn tỷ đồng, trong khi tài sản tài chính FVTPL tăng 19% so với quý trước đạt 1 nghìn tỷ đồng.

- Sau khi đi ngang trong 1 tháng qua, VCI đang giao dịch với P/E trượt dự phóng 1 năm là 25,1 lần, cao hơn 1,6 độ lệch chuẩn so với bình quân quá khứ. HSC duy trì khuyến nghị Nắm giữ và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2024

VCI công bố LNTT Q2/2024 đạt 343 tỷ đồng, tăng 163% so với cùng kỳ và tăng 51% so với quý trước, và cao hơn dự báo của chúng tôi. Lợi nhuận chủ yếu được đẩy mạnh nhờ lãi cho vay ký quỹ (234 tỷ đồng, tăng 38% so với cùng kỳ) và lãi hoạt động tự doanh (271 tỷ đồng, tăng 86% so với cùng kỳ) trong khi lợi nhuận nghiệp vụ môi giới giảm nhẹ 8% so với cùng kỳ xuống 46 tỷ đồng. LNTT 6 tháng đầu năm 2024 đạt 571 tỷ đồng, tăng 171% so với cùng kỳ và bằng 62% dự báo cả năm của chúng tôi.

Lợi nhuận nghiệp vụ môi giới tích cực

Doanh thu thuần nghiệp vụ môi giới Q2/2024 tăng 29% so với cùng kỳ đạt 180 tỷ đồng nhờ GTGD bình quân ngày tăng 50% so với cùng kỳ đạt 24,8 nghìn tỷ đồng.

Trong khi đó, chi phí nghiệp vụ môi giới tăng 51% so với cùng kỳ lên 134 tỷ đồng (giảm 19% so với quý trước), cho thấy chi phí hoa hồng cho môi giới tăng lên. Tỷ lệ phí ròng (phí ròng/phí gộp) của VCI tăng lên 25% từ 8% trong Q1/2024 nhưng giảm nhẹ từ 36% trong Q1/2024 và mức bình quân trong giai đoạn 2020-2023. Từ đó, lợi nhuận nghiệp vụ môi giới giảm nhẹ xuống 46 tỷ đồng trong Q2/2024 từ 50 tỷ đồng trong Q2/2023.

Thị phần của VCI giảm 20 điểm cơ bản so với quý trước xuống 5,3% nhưng tăng so với cùng kỳ (từ 4,6% trong Q2/2023). Thị phần hồi phục & tỷ lệ phí ròng giảm tương đối do VCI chuyển chiến lược sang tập trung nhiều hơn vào phân khúc khách hàng cá nhân, điều này sẽ làm chi phí hoa hồng cho môi giới tăng lên nhưng bù lại sẽ giúp lãi từ cho vay ký quỹ tăng lên. HSC tin rằng đây là kế hoạch hiệu quả để giúp Công ty giữ vững thị phần trong bối cảnh tỷ lệ thâm nhập của nhà đầu tư cá nhân tăng lên.

Đà tăng trưởng mạnh mẽ của lãi từ cho vay ký quỹ

Trong Q2/2024, lãi từ cho vay ký quỹ tăng 38% so với cùng kỳ đạt 234 tỷ đồng nhờ dư nợ cho vay ký quỹ tăng 47% so với cùng kỳ (giảm 7% so với quý trước) đạt 7,9 nghìn tỷ đồng. VCI đã giảm dư nợ cho vay ký quỹ trong khi các CTCK khác đã gia tăng dư nợ này trong Q2/2024 (Mời xem Báo cáo nhanh về ngành, ngày 15/7/2024).

Đối với VCI, tỷ lệ cho vay ký quỹ/vốn CSH Q2/2024 là 90%, thấp hơn mức bình quân toàn ngành dự kiến là 100%, cho thấy nhiều dư địa hơn để nâng cao dư nợ cho vay ký quỹ.

Lãi suất cho vay ký quỹ Q2/2024 tăng lên 10,2% từ 8,7% trong Q1/2024 nhưng vẫn thấp hơn mức 12,4% trong Q2/2023. Tỷ lệ NIM mảng cho vay ký quỹ hồi phục lên 3,3% từ 1,4% trong Q1/2024.

Lãi hoạt động tự doanh tăng lên

Lãi hoạt động tự doanh Q2/2024 tăng 86% so với cùng kỳ đạt 271 tỷ đồng, chủ yếu nhờ lãi thuần bán tài sản tài chính FVTPL tăng mạnh 182% so với cùng kỳ đạt 249 tỷ đồng.

Danh mục tài sản FVTPL của VCI (1.007 tỷ đồng, tăng từ 839 tỷ đồng trong Q1/2024) bao gồm những cổ phiếu vốn hóa lớn trong danh mục các quỹ ETF (những cổ phiếu này có diễn biến vượt trội trong Q2/2024). Danh mục tài sản AFS vẫn chiếm tỷ trọng lớn nhất (6,6 nghìn tỷ đồng, tăng 11% so với quý trước). Tuy nhiên, tài sản tài chính AFS không đóng góp nhiều lợi nhuận trên bảng cáo cáo KQKD (vì theo chuẩn mực kế toán Việt Nam, VCI không được ghi nhận lợi nhuận khi chưa bán các khoản đầu tư này trên bảng cáo cáo KQKD); mà thay vào đó sẽ đóng góp vào lợi nhuận trên bảng CĐKT (ghi nhận lợi nhuận 249 tỷ đồng vào vốn CSH trong Q2/2024). Tài sản AFS bao gồm các khoản đầu tư PE vào IDP (Chưa xếp hạng) và NAPAS (Chưa xếp hạng), đây vẫn là khoản đầu tư dài hạn và sinh lời của VCI.

HSC duy trì khuyến nghị Nắm giữ và giá mục tiêu

KQKD 6 tháng đầu năm 2024 bằng 62% dự báo cả năm của chúng tôi nhưng chúng tôi cho rằng đà tăng trưởng lợi nhuận Q3/2024 sẽ chậm lại do thanh khoản thị trường giảm so với quý trước do khối ngoại tiếp tục bán ròng và sức ép từ dư nợ cho vay ký quỹ cao. Nhìn chung, chúng tôi cho rằng LNTT thực hiện cả năm của VCI sẽ hoàn thành dự báo của chúng tôi (928 tỷ đồng, tăng trưởng 63%).

Sau khi gần như đi ngang 1 tháng và 3 tháng qua, VCI đang giao dịch với P/E trượt dự phóng 1 năm là 25,1 lần, cao hơn 1,6 lần độ lệch chuẩn so với bình quân lịch sử, và cao hơn trung bình ngành ở mức 18,6 lần. Chúng tôi duy trì khuyến nghị Nắm giữ và giá mục tiêu trên cơ sở định giá hợp lý.

Bài viết liên quan

20 Tháng Chín 2024