CTCP Chứng khoán SSI (SSI): KQKD Q2 tích cực nhờ mảng cho vay ký quỹ & nghiệp vụ môi giới

Nguồn: HSC

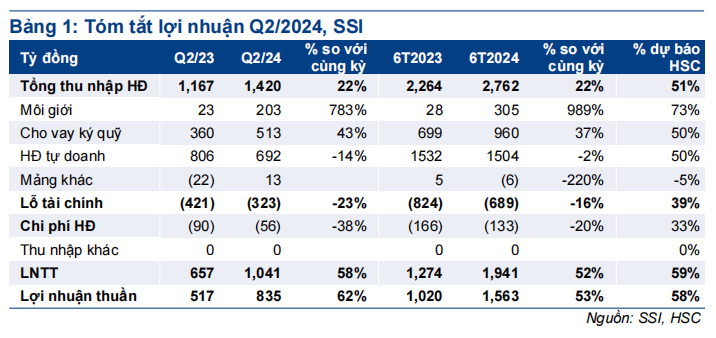

KQKD Q2 tích cực nhờ mảng cho vay ký quỹ & nghiệp vụ môi giới

- SSI công bố LNTT Công ty mẹ Q2/2024 đạt 1.041 tỷ đồng, tăng 58% so với cùng kỳ và tăng 16% so với quý trước, chủ yếu nhờ lãi từ cho vay ký quỹ (513 tỷ đồng, tăng 43% so với cùng kỳ) và lợi nhuận nghiệp vụ môi giới (203 tỷ đồng, tăng 7,8 lần so với cùng kỳ).

- LNTT 6 tháng đầu năm 2024 đạt 1.941 tỷ đồng (tăng 52%), bằng 59% dự báo cả năm 2024 và cao hơn dự báo 6 tháng của chúng tôi.

- Dư nợ cho vay ký quỹ tăng 16% so với quý trước lên 20,3 nghìn tỷ đồng trong khi tài sản FVTPL (bao gồm trái phiếu NHTM và chứng chỉ tiền gửi) đi ngang so với quý trước ở mức 39,7 nghìn tỷ đồng.

- Sau khi giảm 5% trong 1 tháng qua, SSI đang giao dịch với P/E trượt dự phóng 1 năm là 20 lần, cao hơn 0,2 độ lệch chuẩn so với bình quân quá khứ. HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo.

Sự kiện: Công bố KQKD Q2/2024 vào ngày 18/7/2024

SSI đã công bố LNTT Công ty mẹ Q2/2024 đạt 1.041 tỷ đồng, tăng 58% so với cùng kỳ và tăng 16% so với quý trước, sát với dự báo của chúng tôi. Lợi nhuận chủ yếu được đẩy mạnh nhờ lãi từ cho vay ký quỹ (513 tỷ đồng, tăng 43% so với cùng kỳ) và lợi nhuận nghiệp vụ môi giới (203 tỷ đồng, tăng 7,8 lần so với cùng kỳ). Trong kỳ, SSI tiếp tục ghi nhận kết quả khả quan, thị phần tốt và tình hình tài chính vững chắc. LNTT 6 tháng đầu năm 2024 đạt 1.941 tỷ đồng, tăng 52% so với cùng kỳ và bằng 59% dự báo cả năm của chúng tôi. Lưu ý rằng lợi nhuận hợp nhất của SSI, cũng bao gồm SSI Asset Management, chỉ cao hơn một vài phần trăm so với lợi nhuận của Công ty mẹ.

Lợi nhuận nghiệp vụ môi giới cải thiện nhờ thanh khoản tăng lên

Doanh thu thuần nghiệp vụ môi giới Q2/2024 tăng 66% so với cùng kỳ và tăng 24% so với quý trước đạt 560 tỷ đồng nhờ GTGD bình quân ngày tăng 50% so với cùng kỳ (tăng 2% so với quý trước) lên 24,8 nghìn tỷ đồng. Thị phần của SSI đi ngang so với quý trước ở mức 9,3% nhưng giảm từ 10,3% trong Q2/2023. Trong khi đó, chi phí nghiệp vụ môi giới tăng 14% so với cùng kỳ lên 357 tỷ đồng (tăng 3% so với quý trước). Từ đó, lợi nhuận thuần nghiệp vụ môi giới tăng lên 203 tỷ đồng trong Q2/2024 từ 23 tỷ đồng trong Q4/2023. Tỷ lệ phí ròng (phí ròng/phí gộp) của SSI tăng lên 36% từ 7% trong Q2/2023 và 23% trong Q1/2024. Thanh khoản cải thiện và dư nợ cho vay ký quỹ tăng lên trong Q2/2024 là động lực chính giúp tỷ lệ phí ròng của SSI cải thiện.

Đà tăng của lãi từ cho vay ký quỹ được giữ vững

Trong Q2/2024, lãi từ cho vay ký quỹ tăng 43% so với cùng kỳ và tăng 2% so với quý trước đạt 513 tỷ đồng nhờ dư nợ cho vay ký quỹ tăng 52% so với cùng kỳ và tăng 16% so với quý trước lên mức cao kỷ lục 20,3 nghìn tỷ đồng. Lưu ý rằng số dư cho vay ký quỹ tăng lên là xu hướng chung của ngành trong Q2/2024 như chúng tôi đã phân tích trong Báo cáo nhanh về ngành (ngày 15/7/2024). Đối với SSI, tỷ lệ dư nợ cho vay ký quỹ/vốn CSH là 85%, thấp hơn mức bình quân 100% của toàn ngành, cho thấy tỷ lệ đòn bẩy của SSI vẫn thận trọng hơn.

Lãi suất cho vay ký quỹ trong quý đi ngang so với quý trước ở mức 10,8% (mặc dù vẫn thấp hơn mức 11,8% trong Q2/2023) và chi phí huy động giảm 30 điểm cơ bản so với quý trước xuống 3,4%, từ đó giúp hệ số NIM mảng cho vay ký quỹ tăng lên 7,4% từ 7,2% trong Q1/2024 (và 5,7% trong Q2/2023).

Lãi đầu tư giảm nhẹ

Lãi hoạt động tự doanh Q2/2024 giảm 14% so với cùng kỳ và giảm 15% so với quý trước xuống 692 tỷ đồng, do lãi thuần bán tài sản tài chính FVTPL giảm 11% so với cùng kỳ xuống 650 tỷ đồng sau khi một số khoản đầu tư trong danh mục cổ phiếu thua lỗ (chỉ số VNIndex tương đối biến động trong quý). Trong khi đó, lãi từ tài sản tài chính HTM là 89 tỷ đồng (giảm 15% so với cùng kỳ). HSC cho rằng lãi hoạt động tự doanh vẫn tích cực.

Tài sản tài chính FVTPL tại thời điểm cuối Q4/2024 là 39,7 nghìn tỷ đồng, tăng 49% so với cùng kỳ và tăng 1% so với quý trước, chiếm 56% tổng tài sản của SSI. SSI tiếp tục duy trì danh mục đầu tư các tài sản an toàn nên danh mục FVTPL đã giữ ổn định khi thị trường điều chỉnh mạnh. Trong khi đó, tổng quy mô tài sản tài chính HTM và AFS vẫn đóng góp nhỏ trong tổng quy mô đầu tư của SSI lần lượt ở mức 3,3 nghìn tỷ đồng và 0,5 nghìn tỷ đồng. Lưu ý rằng tài sản tài chính HTM bao gồm tiền gửi và chứng chỉ tiền gửi có kỳ hạn dưới 1 năm, có lợi suất cao hơn so với tài sản tài chính FVTPL, trong khi tài sản tài chính AFS không được niêm yết và SSI đầu tư trong dài hạn.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

Sau khi giá cổ phiếu giảm 5% trong 1 tháng qua (đi ngang trong 3 tháng qua), SSI đang giao dịch với P/E trượt dự phóng 1 năm là 20 lần, cao hơn 0,2 độ lệch chuẩn so với bình quân quá khứ (và bằng mức tháng 4/2024) và cao hơn một chút so với bình quân ngành ở mức 18,6 lần. HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo.

Bài viết liên quan

20 Tháng Chín 2024