CTCP Đầu tư Hạ tầng giao thông Đèo Cả (HHV): Chủ đầu tư dự án BOT được hưởng lợi từ chu kỳ xây dựng đầu tư công

Nguồn: SSI

Chủ đầu tư dự án BOT được hưởng lợi từ chu kỳ xây dựng đầu tư công

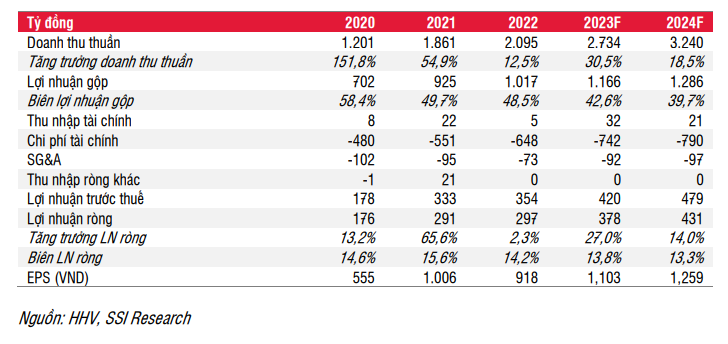

Cập nhật KQKD 6T2023: Trong Q2/2023, HHV ghi nhận 612 tỷ đồng doanh thu thuần (tăng 26,5% svck) và 109 tỷ đồng (tăng 37% svck) LNST. Lũy kế 6T2023, doanh thu và LNST lần lượt đạt 1,15 nghìn tỷ đồng (tăng 25,9% svck) và 167 tỷ đồng (tăng 19,9% svck), hoàn thành 47,4% và 57% kế hoạch năm 2023. Doanh thu tăng trưởng đáng kể nhờ nhu cầu đi lại phục hồi sau khi mở cửa trở lại hoàn toàn từ năm 2022, cũng như hoạt động xây dựng công trình hạ tầng đang trong giai đoạn cao điểm. Biên lợi nhuận gộp trong nửa đầu năm 2023 giảm xuống còn 47,4%, từ mức 55,2% trong nửa đầu năm 2022, khi mảng xây dựng (với tỷ suất thấp hơn) tăng mức đóng góp trong cơ cấu doanh thu và lợi nhuận. Do chi phí lãi vay của các dự án BOT được tính theo tỷ lệ trên doanh thu, chúng tôi lưu ý rằng dòng tiền ra trong nửa đầu năm 2023 liên quan đến chi phí tài chính và thanh toán nợ gốc là 580 tỷ đồng (tăng 57% so với nửa đầu năm 2022) và 519 tỷ đồng (tăng 39% so với nửa đầu năm 2022), chủ yếu là nợ vay của 3 dự án BOT.

Triển vọng nửa cuối năm 2023-2024

Đối với mảng dự án BOT, lưu lượng xe là yếu tố then chốt cho tăng trưởng vì khả năng tăng phí cầu đường trong vài năm tới không cao. Chúng tôi dự phóng biên lợi nhuận sẽ duy trì ổn định ở mức 50%-60% đối với biên lợi nhuận gộp và 11,5% đối với biên lợi nhuận ròng. Đối với mảng xây dựng, backlog trong ba năm tới là khoảng 4 nghìn tỷ đồng tính tại thời điểm viết bài. Chúng tôi kỳ vọng HHV sẽ duy trì biên lợi nhuận gộp hiện tại là 15% cho mảng xây dựng. Về cơ cấu bảng cân đối kế toán, chúng tôi kỳ vọng việc phát hành cổ phiếu mới trong giai đoạn 2024-2025 có thể sẽ làm giảm đòn bẩy. Về dài hạn, việc đầu tư mới các dự án đường cao tốc Đồng Đăng - Trà Lĩnh và Hữu Nghị - Chi Lăng sẽ thúc đẩy tăng trưởng nếu thành công. Tỷ lệ sở hữu của HHV dự kiến là 30%, tương đương 7,5 nghìn tỷ đồng tổng vốn đầu tư. Nguồn vốn huy động thông qua phát hành riêng lẻ cho nhà đầu tư nước ngoài (thời gian thực hiện chưa được công bố).

Chúng tôi ước tính lợi nhuận ròng của HHV trong năm 2023 và 2024 lần lượt đạt 378 tỷ đồng (tăng 27% svck) và 431 tỷ đồng (tăng 14% svck). Tại mức giá 17.150 đồng/cp, HHV đang giao dịch với P/E năm 2023 và 2024 lần lượt là 15,5x và 13,6x, thấp hơn so với P/E lịch sử 3 năm là 16x.

Yếu tố hỗ trợ ngắn hạn:

- Với kỳ vọng nửa cuối năm 2023 sẽ khả quan hơn. Chúng tôi ước tính doanh thu thuần và lợi nhuận sau thuế cho nửa cuối năm 2023 lần lượt là 1.583 tỷ đồng (tăng 34% so với nửa cuối năm 2022 và tăng 37% so với nửa đầu năm 2023) và 186 tỷ đồng (tăng 19% so với nửa cuối năm 22 và đi ngang so với nửa đầu năm 2023).

- Dự kiến phát hành cổ phiếu với mức giá 10.000 đồng/cổ phiếu tỷ lệ 4:1 trong Q4/2023.

- Công bố trúng thầu các dự án cao tốc Đồng Đăng – Trà Lĩnh và Hữu Nghị – Chi Lăng.

Rủi ro:

- Tỷ lệ đòn bẩy cao trong khi các dự án hiện đang hoạt động dưới mức công suất dự kiến gây áp lực lên dòng tiền và vốn lưu động, có thể dẫn đến nợ phải tái cấp vốn với lãi suất cao hơn (như trường hợp tái cơ cấu nợ dự án Phước Tường – Phú Gia trong năm 2014) hoặc kéo dài thời gian hoạt động. Dự án cao tốc Bắc Giang – Lạng Sơn vẫn hoạt động dưới công suất thiết kế (chỉ đạt khoảng 50% công suất) và thời gian hoạt động được kéo dài từ 24 năm lên 28 năm.

- Các rủi ro liên quan đến mảng xây dựng như chậm giải ngân ngân sách, thiếu vật liệu xây dựng, v.v.

- Vấn đề quản trị liên quan việc đến Tập đoàn Đèo Cả tuy sở hữu 21,3% kể cả trực tiếp và gián tiếp tại thời điểm 30/06/2023 nhưng vẫn đóng vai trò là công ty mẹ do nắm quyền kiểm soát của HHV.

Bảng tóm tắt ước tính:

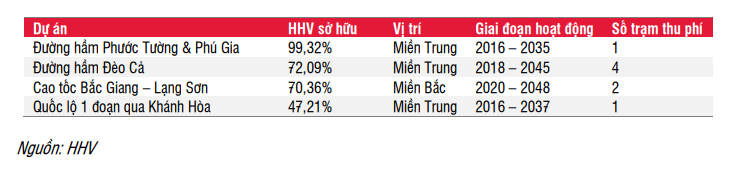

HHV có hai mảng đóng góp doanh thu chính đến từ xây dựng hạ tầng và quản lý dự án Xây dựng-Vận hành-Chuyển giao (BOT), trong đó các dự án BOT đóng góp 60%-70% doanh thu thuần và khoảng 50% tổng lợi nhuận gộp của doanh nghiệp. HHV có kinh nghiệm thi công hầm và đường với các dự án tiêu biểu như Hầm Đèo Cả, Hầm Hải Vân, cao tốc Trung Lương – Mỹ Thuận, v.v. Trong hoạt động vận hành BOT, danh mục dự án BOT của HHV bao gồm:

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024