CTCP Đầu tư Nam Long (NLG): Giá trị lớn nhờ quỹ đất đã trả tiền sử dụng đất nhưng hạ khuyến nghị xuống Tăng tỷ trọng do định giá

Nguồn: HSC

Giá trị lớn nhờ quỹ đất đã trả tiền sử dụng đất nhưng hạ khuyến nghị xuống Tăng tỷ trọng do định giá

- HSC hạ khuyến nghị đối với với NLG xuống Tăng tỷ trọng (từ Mua vào) và giảm 12,4% giá mục tiêu xuống 46.700đ (tiềm năng tăng giá 18,5%) chủ yếu do giảm dự báo doanh số bán nhà và lợi nhuận cũng như tăng giả định chiết khấu so với ước tính RNAV (lên mức 15% từ 10%).

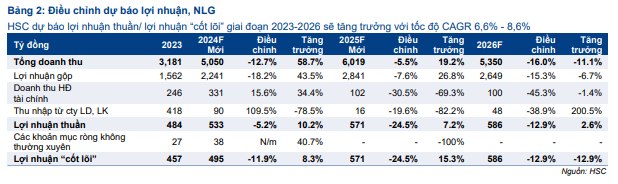

- Chúng tôi giảm 5-25% dự báo lợi nhuận thuần cho giai đoạn 2024-2026, chủ yếu do giảm dự báo doanh số bán nhà và quan điểm thận trọng hơn về thời điểm ghi nhận doanh thu đất thương mại. Tuy nhiên, chúng tôi vẫn dự báo lợi nhuận thuần/lợi nhuận HĐKD cốt lõi tăng trưởng với tốc độ CAGR giai đoạn 2023-2026 đạt 6,6%/8,6%.

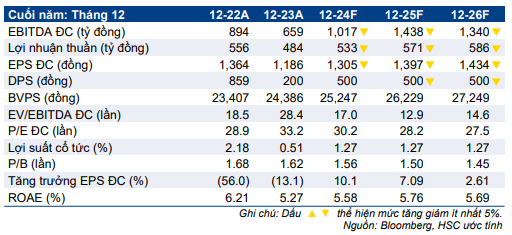

- Sau khi giá cổ phiếu giảm 5,4% trong vòng 1 tháng qua, NLG đang giao dịch với chiết khấu 28,1% so với ước tính RNAV, nhỏ hơn chiết khấu bình quân 3 năm ở mức 33%.

Sự kiện: Phân tích sâu KQKD Q3/2024

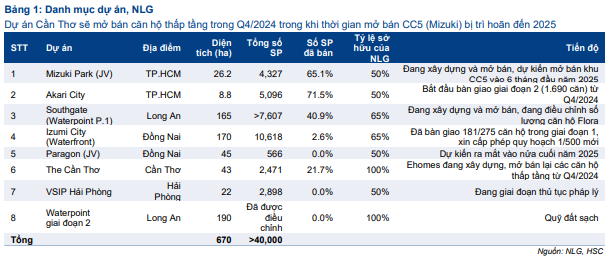

HSC xem xét lại dự báo và định giá đối với NLG sau khi Công ty công bố KQKD Q3/2024 với doanh số bán nhà khiêm tốn, khả năng trì hoãn việc mở bán dự bán Mizuki và quan điểm thận trọng của BLĐ về doanh thu đất thương mại tại dự án Southgate. Theo đó, chúng tôi hạ dự báo lợi nhuận và hạ khuyến nghị đối với NLG xuống Tăng tỷ trọng. Tuy nhiên, chúng tôi vẫn nhận thấy giá trị đầu tư nhờ quỹ đất dồi dào của NLG.

Tác động: Giảm 5-25% dự báo lợi nhuận giai đoạn 2024-2026

HSC giảm 5,2% dự báo lợi nhuận thuần năm 2024 (xuống 533 tỷ đồng, vẫn tăng trưởng 10,2%) do giả định chậm bàn giao. Cho năm 2025, chúng tôi giảm 24,5% dự báo lợi nhuận thuần xuống 571 tỷ đồng, vẫn tăng trưởng 7,2% vì không đưa doanh thu đất thương mại tại dự án Southgate vào mô hình dự báo do việc ký kết biên bản ghi nhớ đã bị trì hoãn và thời gian hoàn thiện có vẻ không chắc chắn. Chúng tôi cũng giảm 12,9% dự báo lợi nhuận thuần cho năm 2026 xuống 586 tỷ đồng, tăng trưởng nhẹ 2,6%, chủ yếu do giảm dự báo doanh số bán nhà năm 2024-2025.

Nhìn chung, dự báo mới của HSC cho giai đoạn 2024-2026 – thấp hơn 15-50% so với bình quân dự báo thị trường – cho thấy lợi nhuận thuần/lợi nhuận HĐKD cốt lõi tăng trưởng với tốc độ CAGR giai đoạn 2023-2026 đạt 6,6%/8,6%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 5,2% trong vòng 1 tháng qua (diễn biến kém tích cực hơn VN Index 2,3%), NLG đang giao dịch với chiết khấu 28,1% so với ước tính RNAV, nhỏ hơn chiết khấu bình quân 3 năm ở mức 33% – bị ảnh hưởng bởi sự suy thoái của thị trường.

HSC giảm 12,4% giá mục tiêu xuống 46.700đ (tiềm năng tăng giá 18,5%) chủ yếu do giảm dự báo doanh số bán nhà và lợi nhuận và tăng giả định chiết khấu so với ước tính RNAV (lên mức 15% từ 10%) do triển vọng lợi nhuận giảm xuống. Tuy nhiên, chúng tôi vẫn kỳ vọng mức chiết khấu so với RNAV sẽ thu hẹp lại từ mức bình quân 33% trong ba năm qua do triển vọng của ngành đang cải thiện. Chúng tôi cũng chuyển cơ sở định giá sang cuối năm 2025.

Chúng tôi nhận thấy giá trị ở quỹ đất dồi dào (đã trả gần hết tiền sử dụng đất) đã giúp NLG nổi bật so với các doanh nghiệp phát triển BĐS khác trong bối cảnh luật đất đai mới làm tăng chi phí đất cho các dự án. Tuy nhiên, sau khi hạ dự báo doanh số bán nhà, lợi nhuận và định giá, HSC nhận thấy tiềm năng tăng giá đã giảm xuống mức 18,5%. HSC hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào).

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024

22 Tháng Mười Một 2024