CTCP Đầu tư Thế giới Di động (MWG): Ánh sáng cuối đường hầm; nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Ánh sáng cuối đường hầm; nâng khuyến nghị lên Tăng tỷ trọng

- HSC nâng khuyến nghị đối với MWG lên Tăng tỷ trọng (từ Nắm giữ) và tăng 28% giá mục tiêu theo phương pháp SoTP lên 51.100đ, sau khi nâng dự báo lợi nhuận và trên cơ sở triển vọng tích cực của 2 mảng kinh doanh cốt lõi.

- Chúng tôi điều chỉnh tăng hơn 30% dự báo cho năm 2024-2025. HĐKD chuỗi bách hóa BHX đang có xu hướng cải thiện và nhiều khả năng bắt đầu có lợi nhuận từ Q1/2024 sau thời gian dài ghi nhận lỗ. Việc tái cơ cấu chuỗi điện máy TGDĐ & ĐMX cũng sẽ giúp tỷ suất lợi nhuận cải thiện.

- Sau khi giá cổ phiếu tăng 20% trong 3 tháng qua, MWG đang giao dịch với P/E trượt dự phóng 1 năm là 24,6 lần, cao hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 2/2020. Tại giá mục tiêu, tiềm năng tăng giá là 10% và P/E dự phóng năm 2024 là 30 lần.

Sự kiện: Phân tích triển vọng

Trong Q4/2023, lỗ thuần của chuỗi BHX (không bao gồm các khoản lỗ không thường xuyên) đạt 116 tỷ, thấp hơn so với dự báo của HSC, phần lớn là nhờ doanh thu trên mỗi cửa hàng cao hơn dự báo. Trong khi đó, KQKD của chuỗi TGDĐ & ĐMX cũng cao hơn dự báo của chúng tôi với tỷ suất lợi nhuận thuần (không bao gồm các khoản lỗ không thường xuyên) cải thiện từ đáy trong Q3/2023, nhờ giá bán tốt hơn, các cửa hàng hoạt động không hiệu quả đã được đóng cửa, và chi phí cố định cũng giảm. Những xu hướng cải thiện trong Q4/2023 báo hiệu giai đoạn khó khăn nhất của MWG đã qua.

Tác động: Tăng 39% dự báo lợi nhuận thuần năm 2024

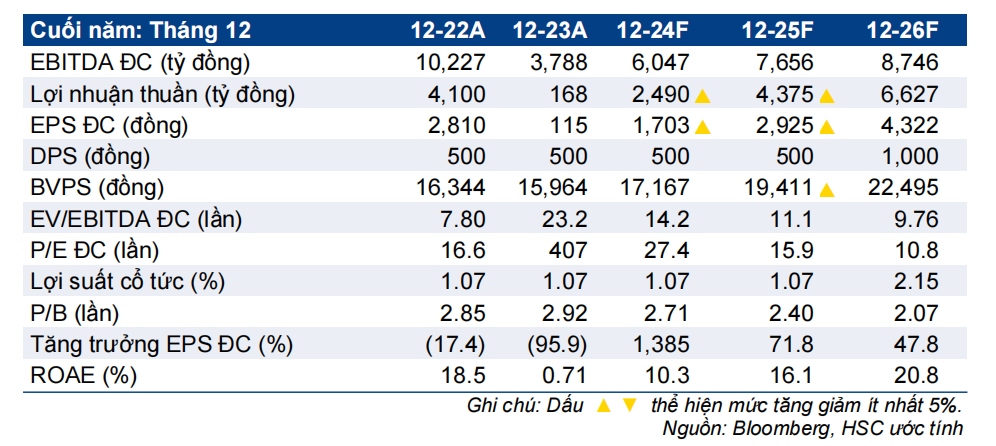

Sau khi nâng dự báo lợi nhuận thuần cho cả chuỗi BHX và chuỗi TGDĐ & ĐMX, cho năm 2024-2025, HSC tăng lần lượt 39% và 34% dự báo lợi nhuận thuần hợp nhất của MWG lên lần lượt 2.490 tỷ đồng (từ 1.789 tỷ đồng trước đó) và 4.375 tỷ đồng (từ 3.257 tỷ đồng trước đó). Cho năm 2025, BHX dự kiến đóng góp 33% vào lợi nhuận thuần hợp nhất.

HSC lưu ý rằng chi phí và tỷ suất lợi nhuận mới là những yếu tố chính khiến chúng tôi nâng dự báo lợi nhuận. Trong năm 2024-2025, chúng tôi đã giảm lần lượt 3% và 1% dự báo doanh thu thuần xuống còn 126,2 nghìn tỷ đồng và 137,3 nghìn tỷ đồng. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với doanh thu thuần dự báo đạt 145,4 nghìn tỷ đồng và lợi nhuận thuần dự báo đạt 6.276 tỷ đồng.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 20% trong 3 tháng qua, MWG đang giao dịch với P/E trượt dự phóng 1 năm là 24,6 lần, cao hơn 0,6 lần độ lệch chuẩn so với bình quân từ tháng 2/2020 ở mức 21,1 lần. Trong khi đó, P/E dự phóng năm 2024 của MWG là 27,2 lần cao hơn 39% so với các công ty cùng ngành tại Việt Nam và châu Á với P/E trung vị ở mức 22,6 lần.

Sau khi nâng dự báo lợi nhuận, HSC tăng 28% giá mục tiêu lên 51.100đ/cp, tương đương tiềm năng tăng giá 10%. HSC nâng khuyến nghị đối với MWG lên Tăng tỷ

Bài viết liên quan

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024

08 Tháng Mười Một 2024