CTCP Đầu tư Thế giới Di động (MWG): Doanh thu/cửa hàng của BHX tăng vọt trong T7/2023

Nguồn: BVSC

Doanh thu/cửa hàng của BHX tăng vọt trong T7/2023

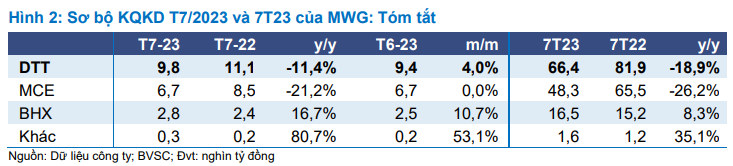

MWG vừa tổ chức Analyst meeting Q2/2023, trong đó Ban lãnh đạo tập trung thảo luận: (1) chiến lược phát triển cho các chuỗi kinh doanh chính (Điện tử điện máy (MCE) và bách hóa hiện đại); và (2) KQKD sơ bộ Tháng 7/2023.

Dưới đây là những ghi nhận chính:

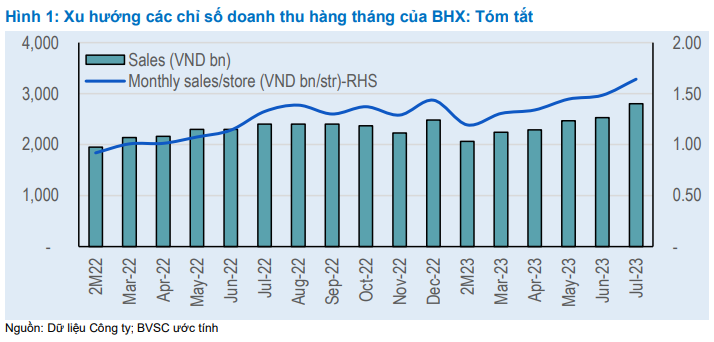

Doanh thu/cửa hàng của BHX tăng vọt trong T7/2023

Doanh thu BHX (chuỗi bách hóa hiện đại) Tháng 7 tốt hơn nhiều so với kỳ vọng, tăng 10,0% m/m và 16,7% y/y, đạt 2,8 nghìn tỷ, hỗ trợ bởi lượt khách tăng mạnh (khách hàng mới gia tăng trong khi khách hàng hiện hữu mua sắm thường xuyên hơn).

Giả định số lượng cửa hàng không thay đổi so với tháng trước, BVSC ước tính DT/CH T7/2023 tăng mạnh lên 1,64 tỷ, vượt mức cao nhất là 1,48 tỷ hồi tháng 6/2023, và tiến rất gần về mức hòa vốn là 1,7 tỷ. Chúng tôi cũng lưu ý là Tháng 7/2023 là một tháng đặc việt với 5 cuối tuần; nếu loại đi yếu tố này, DT điều chỉnh T7/2023 của BHX sẽ là 2,7 nghìn tỷ, tương đương mức DT/CH điều chỉnh là 1,58 tỷ.

Cơ cấu bán hàng cho thấy doanh thu/cửa hàng hàng tháng đang dao động trong khoảng 1,7-1,8 tỷ ở khu vực Tp.HCM và 1,4-1,5 tỷ ở khu vực ngoài TP.HCM.

Triển vọng BHX: Khả năng hòa vốn và sinh lời ngày càng rõ ràng

Triển vọng của BHX đã tươi sáng hơn và chặng đường hòa vốn và đạt lợi nhuận đang trở nên rõ ràng hơn, theo BVSC. Điều này được hỗ trợ bởi sự cải thiện của: (1) doanh thu trên mỗi cửa hàng; (2) BLN gộp; (3) chi phí hoạt động; và (4) tốc độ mở rộng mạng lưới chọn lọc hơn.

Động lực tăng trưởng doanh thu: Do chi tiêu trên mỗi lượt khách vẫn trì trệ kể từ đầu năm đến nay trong bối cảnh vĩ mô khó khăn, chúng tôi nhận thấy tiềm tăng gia tăng chi tiêu trên mỗi lượt khách (mua nhiều mặt hàng hơn và/hoặc chuyển sang các sản phẩm cao cấp hơn) trong bối cảnh các yếu tố cơ bản cải thiện.

BHX đặt mục tiêu doanh thu/cửa hàng cuối 2023 sẽ tăng thêm 10% so với mức hiện tại, hướng tới đạt mức 2 tỷ/cửa hàng một khi đi vào giai đoạn ổn định.

BLN cải thiện: Dù chúng tôi cho rằng BLN gộp sẽ cải thiện trong giai đoạn 2024-25, chúng tôi nhuận thấy có dư địa cho việc tiết giảm chi phí hoạt động, điều chắc chắn hỗ trợ BLN gia tăng.

- Năng suất: Tiếp tục điều chỉnh cách thức làm việc của nhân viên nhằm cải thiện năng xuất và từ đó giảm chi phí.

- Chi phí hậu cần/doanh thu: đặt mục tiêu giảm còn 3,5-4,0% từ mức 5,0% trong Quý 2/2203 và 6,0% trong Quý 1/2023.

Mở rộng mạng lưới: Chúng tôi hiểu rằng việc mở rộng mạng lưới có thể sẽ chọn lọc hơn, do Ban lãnh đạo nhấn mạnh lại mục tiêu BHX hòa vốn vào cuối 2023 và đóng góp lợi nhuận trong cả năm 2024.

MCE: Mở rộng thị phần + chiến lược giá linh hoạt = Triển vọng tươi sáng hơn

MWG cho biết, chủ yếu nhờ chiến lược cạnh tranh giá mà thị phần mảng ĐTDĐ tính đến cuối Q2/2023 đã mở rộng thêm 5,0% so với Q1/2023. Trong đó, thị phần iPhone tăng mạnh khoảng 45% tính đến cuối Q2/2023 từ mức 30-35% trong Q1/2023.

Chúng tôi duy trì quan điểm rằng áp lực cạnh tranh giá sẽ giảm một khi nhu cầu gia tăng khi vào mùa cao điểm (mùa tựu trường trong Q3 và mùa cuối năm trong Q4 khi nhiều sản phẩm được ra mắt để phục vụ nhu cầu tiêu Tết). Theo đó, chúng tôi nhận thấy các công ty bán lẻ và bán buôn đều không có các ưu đãi giảm giá bán trong giai đoạn đầu chu kỳ của sản phẩm.

Ở góc nhìn rộng hơn, chúng tôi kỳ vọng tâm lý người tiêu dùng và sức mua cải thiện cùng với những chính sách nới lỏng tài khóa và tiền tệ cũng như các hoạt động thương mại sẽ được cải thiện qua thời gian.

Với nhu cầu thời vụ ngắn hạn (mùa tựu trường trong Q3 và mùa cuối năm trong Q4), Ban lãnh đạo cho biết chiến lược cạnh tranh giá sẽ được áp dụng một cách linh hoạt. Hơn nữa, cùng với việc gia tăng thống lĩnh thị phần, MWG đang nhắm đến việc gia tăng khả năng thương lượng với nhà cung cấp/nhãn hàng để có nhiều điều khoản thuận lợi hơn và các mẫu độc quyền. Điều này sẽ cho phép doanh nghiệp có được sự cạnh tranh nhẹ hàng hơn và BLN tốt hơn, theo quan điểm của chúng tôi.

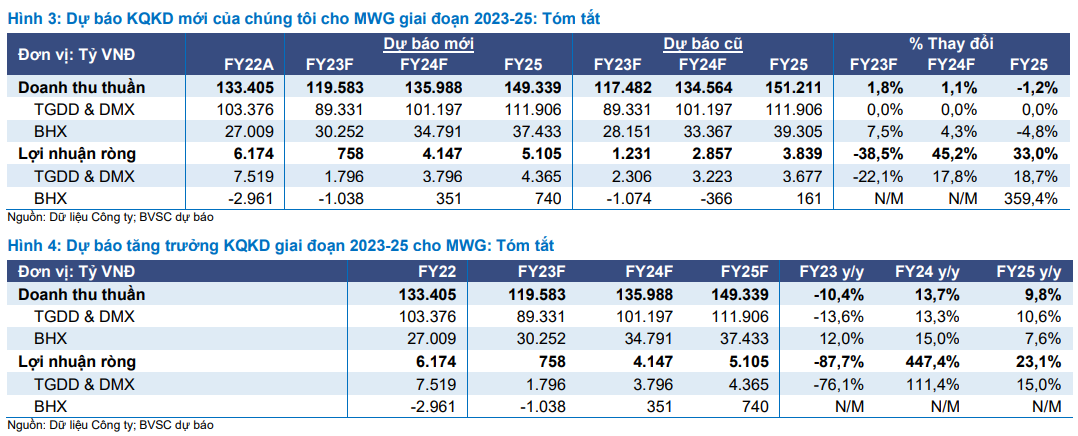

Dự báo FY24-25 điều chỉnh tăng 33-45%, nhưng hạ dự báo FY23

Chúng tôi điều chỉnh giảm 38,5% dự báo lợi nhuận ròng năm 2023 của MWG xuống còn 758 tỷ (từ mức 1.231 tỷ), do kết quả Quý 2/2023 của MWG thấp hơn nhiều so với kỳ vọng của chúng tôi.

Trong giai đoạn 2024-25, chúng tôi điều chỉnh tăng đáng kể dự báo lợi nhuận ròng lần lượt là 33,0-45,2% lên 4.147 tỷ (tăng 5,5x y/y) và 5.105 tỷ (tăng 15,0% y/y). Những điều chỉnh tăng của chúng tôi được thúc đẩy bởi: (1) MCE tăng thị phần vững chắc và triển vọng BLN cải thiện; và (2) Tiến độ của BHX tốt hơn kỳ vọng của chúng tôi, mà chúng tôi hiện ước tính hòa vốn vào cuối năm 2023 (so với năm 2024 trước đây) và tạo ra lợi nhuận cả năm từ 2024 (so với năm 2025 trước đây).

Định giá & Khuyến nghị

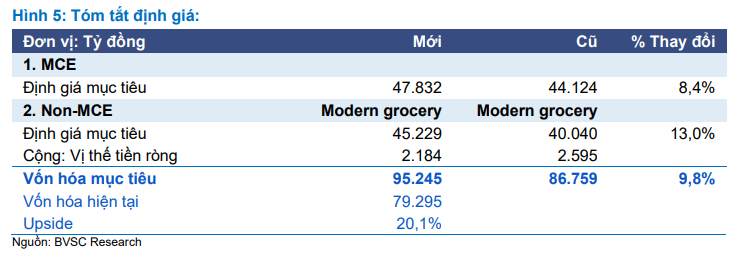

BVSC nâng giá mục tiêu MWG thêm 9,8% lên 65.102 đồng/cổ phiếu (Upside: 20,1%), do cả hai yếu tố: (1) điều chỉnh dự báo KQKD; và (2) sử dụng multiple mục tiêu cao hơn (phản ánh những thay đổi trong nội bộ đầu vào định giá của chúng tôi, chẳng hạn như ERP và tỷ lệ phi rủi ro).

BVSC tiếp tục đánh giá cao MWG là đại diện tốt nhất cho thị trường tiêu dùng đang phát triển của Việt Nam, sự thống trị ngày càng tăng của công ty này trên thị trường MCE và vị thế cạnh tranh hưởng lợi trong quá trình chuyển dịch đang diễn ra từ thị trường tạp hóa hiện đại ở Việt Nam sang cửa hàng tạp hóa hiện đại. Các catalyst thúc đẩy giá cổ phiếu: (1) BHX hòa vốn sớm hơn dự kiến; và (2) BHX đang thực hiện phát hành riêng lẻ (tối đa: 20%), nếu thành công sẽ giúp thúc đẩy định giá lại mạnh mẽ. Duy trì Outperform.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024