CTCP Đầu tư Thế giới Di động (MWG): Hiệu quả hoạt động của chuỗi cửa hàng bách hóa tốt hơn kỳ vọng

Nguồn: SSI

Hiệu quả hoạt động của chuỗi cửa hàng bách hóa tốt hơn kỳ vọng

Những điểm chính từ cuộc họp với chuyên viên phân tích như sau:

- Gần đây chúng tôi đã tham dự cuộc họp với chuyên viên phân tích do MWG tổ chức, tại cuộc họp ban lãnh đạo đã công bố kết quả kinh doanh Q2/2023 yếu khi lợi nhuận ròng chỉ đạt 17 tỷ đồng (giảm 99% svck), thấp hơn so với kỳ vọng của chúng tôi. Mặc dù hiệu suất hoạt động của các chuỗi ICT & CE bị ảnh hưởng do người tiêu dùng thắt chặt chi tiêu và cạnh tranh gay gắt giữa các nhà bán lẻ, chúng tôi cho rằng lợi nhuận có thể đã tạo đáy trong Q2/2023.

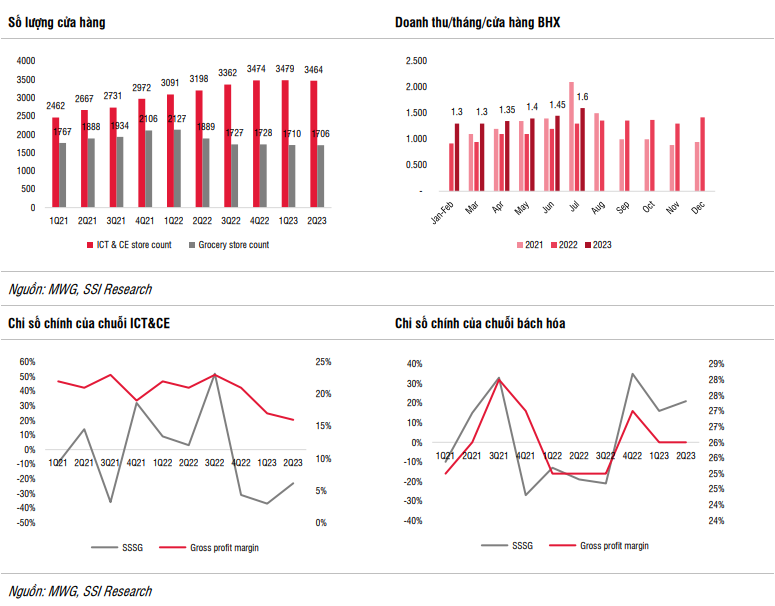

- Trong Q2/2023, MWG đạt doanh thu thuần là 29,5 nghìn tỷ đồng (giảm 14% svck) và lợi nhuận ròng đạt 17 tỷ đồng (giảm 99% svck). Doanh thu ICT & CE trong Q2/2023 giảm 20% svck đạt 21,6 nghìn tỷ đồng, trong đó SSSG giảm 23% svck. Tuy nhiên, doanh thu đã thu hẹp đà giảm so với mức giảm 34% svck trong Q1/2023. Tỷ suất lợi nhuận ròng ghi nhận mức thấp kỷ lục khác, nhưng vẫn ở mức dương, trong khi đối thủ cạnh tranh FRT ghi nhận khoản lỗ lớn trong Q2/2023. Vòng quay hàng tồn kho của MWG đã giảm đáng kể trong 2 quý vừa qua do công ty thực hiện các đợt chiết khấu sâu để thúc đẩy doanh thu.

- Trong khi đó, chuỗi cửa hàng bách hóa đạt kết quả tốt hơn kỳ vọng của chúng tôi. Doanh thu/tháng trên mỗi cửa hàng tăng đáng kể trong vài tháng qua và đạt 1,6 tỷ đồng trong tháng 7, gần với mức hòa vốn là khoảng 1,7-1,8 tỷ đồng. Khi chuỗi sắp đạt điểm hòa vốn, MWG đang chuẩn bị huy động vốn để tài trợ cho việc mở rộng trong thời gian tới. Với tình hình kinh tế yếu trong thời gian gần đây, nhiều mặt bằng thương mại tại các vị trí thuận lợi được cho thuê và các đối thủ như Winmart và Tops Market đã tận dụng cơ hội này để chiếm vị trí thuận lợi và giành thị phần. Do đó, chúng tôi cho rằng việc huy động vốn có thể tạo điều kiện thuận lợi để MWG tiếp tục kế hoạch mở rộng chuỗi BHX để đáp ứng nhu cầu tăng lên khi nền kinh tế phục hồi.

- Kết quả sơ bộ tháng 7: Tổng doanh thu trong tháng 7 đạt 9,8 nghìn tỷ đồng (giảm 11% svck, tăng 4% so với quý trước), trong đó doanh thu ICT & CE và bách hóa lần lượt đạt 6,7 nghìn tỷ đồng (giảm 21% svck, đi ngang so với tháng trước) và 2,8 nghìn tỷ đồng (tăng 17% svck, tăng 11% so với tháng trước).

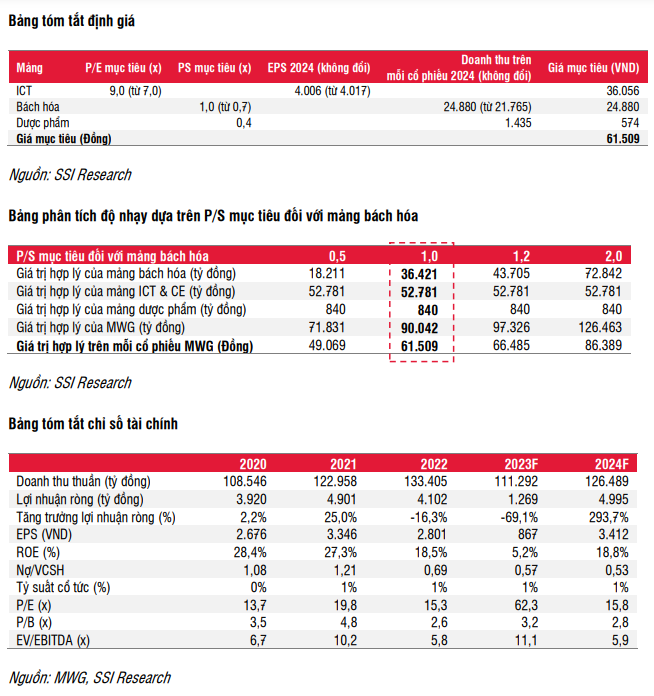

Với kết quả kinh doanh Q2/2023 thấp hơn kỳ vọng, chúng tôi điều chỉnh giảm ước tính lợi nhuận ròng năm 2023 xuống mức 1,27 nghìn tỷ đồng (giảm 69% svck, từ 2,41 nghìn tỷ đồng). Lợi nhuận ròng năm 2024 ước đạt 4,99 nghìn tỷ đồng (tăng 294% svck, không đổi). Với hệ số mục tiêu không đổi dựa trên ước tính lợi nhuận năm 2024 mới, chúng tôi đưa ra mức giá mục tiêu 1 năm mới là 61.500 đồng/cổ phiếu (từ mức 59.400 đồng). Kể từ báo cáo khuyến nghị MUA vào ngày 12/7/2023, giá cổ phiếu MWG đã tăng 10%. Với tiềm năng tăng giá là 14,1% theo giá mục tiêu mới, chúng tôi hiện khuyến nghị KHẢ QUAN đối với cổ phiếu (từ MUA).

Quan điểm ngắn hạn: Kết quả kinh doanh tháng cải thiện và tăng vốn sẽ hỗ trợ tăng giá cổ phiếu trong ngắn hạn, mặc dù lợi nhuận có thể tiếp tục giảm svck (giảm 19% svck trong nửa cuối năm 2023).

Quan điểm dài hạn: Tăng trưởng lợi nhuận của MWG nhờ mở rộng chuỗi cửa hàng BHX trong dài hạn. Với mức độ thâm nhập của thương mại hiện đại còn thấp (14%), chúng tôi cho rằng chuỗi BHX sẽ có nhiều cơ hội để phát triển bằng cách giành thị phần từ các chợ truyền thống.

Rủi ro giảm đối với khuyến nghị: Chi tiêu không thiết yếu phục hồi yếu hơn kỳ vọng; Các công ty tài chính tiêu dùng gặp khó khăn về vốn.

Ước tính lợi nhuận năm 2023-2024

Trong năm 2024, chúng tôi ước tính MWG sẽ đạt 126 nghìn tỷ đồng doanh thu (tăng 14% svck, từ 121,9 nghìn tỷ đồng) và lợi nhuận ròng đạt 5 nghìn tỷ đồng (tăng 294% svck) từ mức nền thấp trong năm 2023. Động lực tăng trưởng chính sẽ đến từ (1) mảng bách hóa lỗ ít đi và (2) chuỗi ICT & CE phục hồi nhờ lãi suất thấp hơn, tín dụng cao hơn từ các công ty tài chính tiêu dùng và cạnh tranh bớt gay gắt hơn.

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024

14 Tháng Mười Một 2024